IN 1996 And 1997 years hedge fund, operated by Long-Term Capital Management (LTCM) has had an outstanding record of success and has earned an unrivaled track record in financial risk management. However, in August 1998 years, Russia's default on its debts began a chain of unheard-of market movements, which became terrible for LTCM. Some people say, that the moral of this story is, that risk management in the fund was insufficient, although partners (participants) Foundations were experts in the field on Wall Street and had weight in academia.. In this article, the author offers a different interpretation of those events..

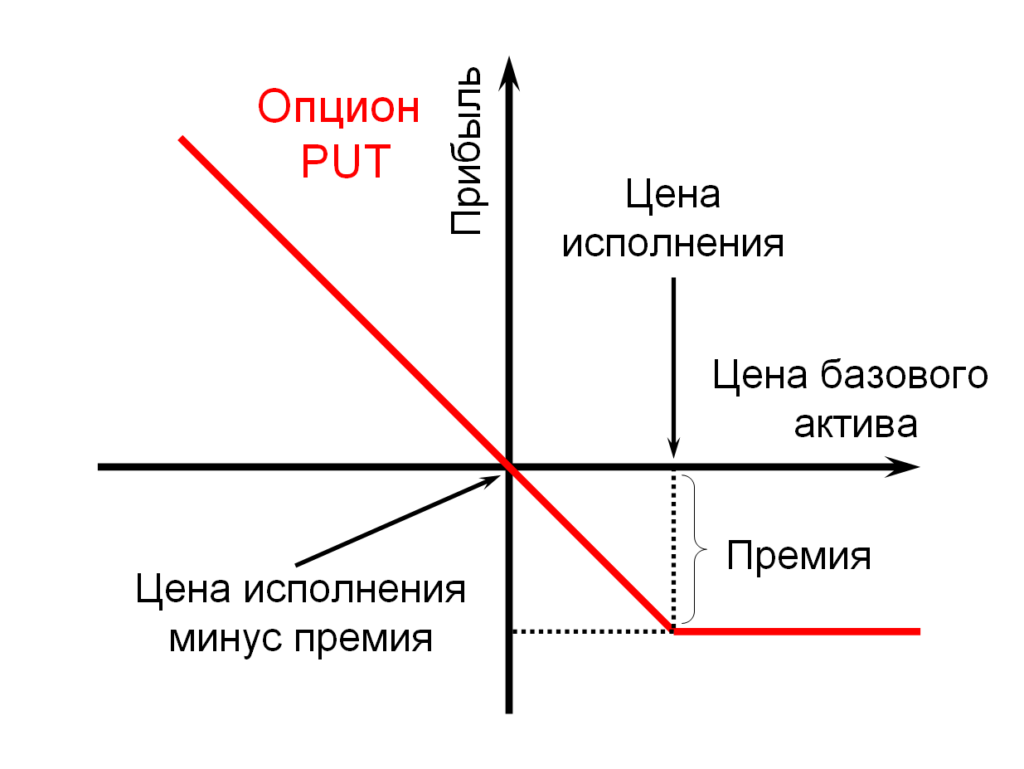

There are two types of options on the market now – call (Call) and Put (Put). And it is with them that all transactions on the options market are made.. They are similar in their properties., but act exactly the opposite in relation to each other. Options were originally created for hedging, that is, minimizing losses from an asset price movement up or down. And this is where the main difference between Call and Put options lies..

Уж не знаю, как и где училась трейдингу основная масса тех, кто утверждает, что для продажи американских опционов нужен реальный покупатель, но могу сказать, что представления об обращении опционов на биржах США у основной массы этих трейдеров примитивные. Утверждения, что для продажи опциона на рынке обязательно должен присутствовать прокупатель этого опциона, показывают, что это представления бабы Глаши, которая пошла продать свое подвенечное платье образца 1936 года, но пока не дождалась покупателя. Ждет-ждет, а его все нет и нет… Я понимаю, что на российской бирже дело обстоит так. Но нельзя же распространять этот искаженный опыт на весь мир!

Мне казалось, что люди, называющие себя трейдерами фондового рынка, могли бы иметь более широкие представления о функционировании рынка ценных бумаг, которыми являются опционы на акции, ETF и фьючерсы. На биржах США обращаются биржевые стандартизированные опционы. При торговле опционами трейдер может совершать открывающую сделку по покупке опционов ( Buy To Open) или по продаже опционов (Sell To Open). Закрывающими сделками соответственно будут продажа опционов (Sell To Close) и покупка опционов (Buy To Close).

Все рыночные опционы, торгуемые на биржах США, эмитированы OCC (The Options Clearing Corporation). Именно OCC обеспечивает расчеты по опционным сделкам. Именно OCC служит гарантом исполнения сделок по всем опционным контрактам, торгуемым на американских биржах, и осуществляет контроль над соблюдением правил исполнения опционов.

Это очень удобная форма организации ликвидности опционов. Если опцион есть, то он котируется разными биржами и котировки эти указаны в котировочных таблицах. Вот биржи, которые котируют опционы:

BATS Options Exchange (BATS)

BOX Options Exchange (BOX)

C2 Options Exchange (C2)

Chicago Board Options Exchange (CBOE)

International Securities Exchange (WHEREAS)

ISE Gemini (GEM)

MIAX Options Exchange (MIAX)

NASDAQ OMX BX Options (NOBO)

NASDAQ OMX PHLX (PHLX)

NASDAQ Options Market (NOM)

NYSE Amex Options (NYSE Amex)

NYSE Arca Options (NYSE Arca)

Такой опцион можно купить или продать только потому что он есть в таблице котировок, а не потому что есть кто-то, кто стоит на бирже, как баба Глаша со своим подвенечным платьем, и продает его. Задача трейдера состоит в том, чтобы поставить цену, удовлетворяющую текущим рыночным условиям на покупку по цене аск и на продажу по цене бид. Часто у брокеров стоит широкий спрэд в 3-5 центов даже на высоколиквидные опционы, торгующиеся с разницей между бид/аск в 0.01. Для получения лучшей цены следует ставить среднюю цену. Как правило такая средняя цена позволяет совершить сделку. Ликвидность обеспечивается ценой опциона, а не присутствием на рынке продавца/покупателя. А цена опциона рассчитывается как функция от шести переменных, влияющих на стоимость опциона.

После проведения сделки за вашим брокером в реестре ОСС будет сделана запись об открытии позиции в соответствии с тем, какая сделка была проведена и какая позиция была открыта. Естественно, что сделка Buy To Open открывает «длинную» позицию по опционам, держатель такой позиции будет покупателем опционов и запись будет Long Call/Put. А сделка Sell To Open открывает «короткую» позицию, держатель такой позиции будет продавцом опционов, и запись об этой позиции будет Short Call/Put.

Общеизвестно, что покупатель опционов имеет право продать/купить базовый актив по цене страйк в установленный срок, а продавец опциона, тот, кто совершил сделку Sell To Open, при продаже приобретает обязанность купить или продать базовый актив по цене страйк в установленный срок.

Поэтому при совершении сделки нет никакого невидимого покупателя и продавца опционов. И сделки не дублируются: есть одна запись в реестре ОСС на одну открывающую позицию сделку, а не две на одну сделку. Когда сделка закрывается, то делается соотвествующая запись: Sell To Close при закрытии «длинной» позиции и Buy To Close при выходе из «короткой» позиции. И для закрытия этих позиций тоже не требуется обязательное присутствие рыночного контрагента, закрытие можно осуществлять точно так же, как и открытие — по котировкам в таблице. А сделка проводится одна, а не между трейдером и «контрагентом-невидимкой».

Премии опционов состоят из двух частей: внутренней (Intrinsic Value) стоимости и временной (Time Value) стоимости. Соотношение этих видов стоимости разное и зависит оно от

Цены базового актива (Underlying price)

Цены исполнения опциона (Strike)

Времени, оставшегося до экспирации (Time until expiration)

Первые четыре параметра определяют величину стоимости опциона, дивиденды есть не у всех базовых активов, а процентные ставки меняются редко в последнее время. Главный параметр — это цена базового актива относительно страйка. Этот параметр определяет наличие или отсутствие в опционной премии внутренней (Intrinsic Value) стоимости. По отношению цены БА к страйку и по наличию в премии внутренней (Intrinsic Value) стоимости опционы делятся на опционы «в деньгах» In The Money (IT), «возле денег» At The Money (ATM) и «без денег» Out Of The Money (OTM) Опционы «в деньгах» In The Money (IT) содержат большую часть внутренней стоимости. Опционы «возле денег» At The Money (ATM) содержат немного внутренней стоимости. Опционы «без денег» Out Of The Money (OTM) совсем внутренней стоимости не содержат.

Если трейдер владеет опционом «в деньгах» или «возле денег», то он всегда может продать свой опцион не дешевле величины внутренней стоимости, если времени до экспирации нет, или близко к справедливой стоимости с учетомцены БА, времени, величины имплицитной волатильности и ставки. Справедливую стоимость опциона можно рассчитать на опционном калькуляторе. У моего брокера это выглядит так:

FB акция, имеющая большие объемы обращения внутри дня. И опционные объемы по этой акции большие, спрэды между бид/аск маленькие, практичесик минимальные. Опционные сделки реализуются моментально, иногда кажется еще до того, как ордер улетел к брокеру)

Но акции, объемы по которым не такие большие, имеют небольшие опционные объемы и на опционах может быть значительный спрэд между бид/аск. Тогда задача трейдера — не разбазаривать стоимость своих опционов за счет низкой ликвидности на опционах. Для разумной покупки/продажи следует ставить цену в рамках близко к теоретической стоимости и ждать, когда проведут сделку. А сделку проведут в течение 5-10-15 минут, если цена будет соответствовать рыночной справедливой стоимости, даже если на рынке опционов по этому БА трейдер будет один-единственный.

Я не рассчитываю на то, что написанное выше способно убедить тех, кто уверен в присутствии на рынке «невидимого контрагента», необходимого для торговли. Они подразумевают под этим кого угодно. Я много лет покупала и продавала опционы по их справедливой стоимости и по котировкам в таблице, даже не подозревая, что эти простые вещи могут кому-то быть не понятными: опционы можно покупать и продавать, потому что они выпущены ОСС, а не потому что их кто-то хочет купить у меня или продать мне. С появлением биржевых стандартизированных опционов продавец и покупатель никак не связаны на рынке опционов, они существуют каждый в своем мире. Только покупатель сам решает, что ему делать с опционами, а продавец несет обязательство по базовому активу, пока он не закрыл свою короткую позицию по опционам.

Убедить сторонников существования двойных сделок на рынке опционов, что продать опционы можно без присуствия покупателя, мог бы реальный рыночный опыт на рынке опционов США. Но обеспечение их рыночным опытом не входит в мои задачи.

An exchange option is a standardized contract, giving the right to its acquirer to make a purchase or sale of the underlying asset (American stocks) at a pre-agreed price on the option exercise date. Features of stock options: exchange instrument with transparent pricing mechanism; a convenient tool for hedging open positions on shares; loyal deposit requirements; limited risks.