УРОК 31. ПРОФИЛЬ ПРИБЫЛИ/УБЫТКА ПО ПРОДАННОМУ ОПЦИОНУ PUT

При продаже опциона Put наша максимальная прибыль ограничена размером премии опциона, а наш риск не ограничен в случае снижения цены базового актива<

При продаже опциона Put наша максимальная прибыль ограничена размером премии опциона, а наш риск не ограничен в случае снижения цены базового актива<

При продаже опциона Call наша максимальная прибыль ограничена размером премии опциона, а наш риск не ограничен в случае повышения цены базового актива<

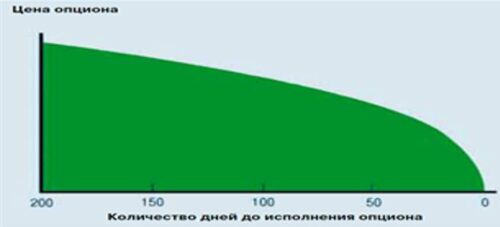

Срок до экспирации При покупке более долгосрочного опциона мы имеем меньший риск, но данная позиция в случае движения рынка в нашу сторону будет и менее прибыльной. Дело в том, что удешевление стоимости опциона под влиянием времени максимально усиливается при приближении даты экспирации. Т.е.

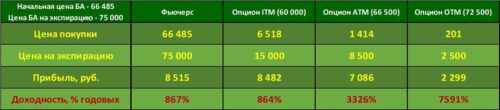

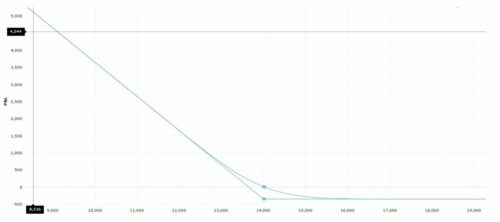

Давайте обратимся к графику цены акции такой “голубой фишки” как Сбербанк. Допустим, текущая цена акции 138,44 рубля. Кажется, что после столь сильного роста акции возможно коррекционное движение. Чтобы заработать на возможном снижении, мы покупаем опцион Put на фьючерс на акции Сбербанка ATM со страйком 14 000 по цене 349 рублей.

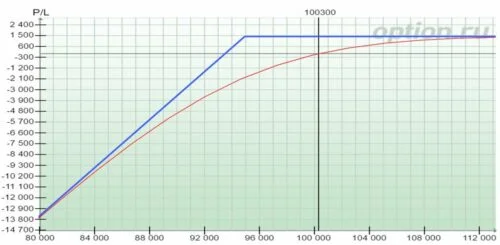

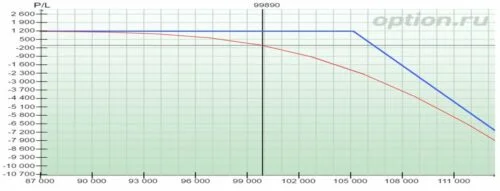

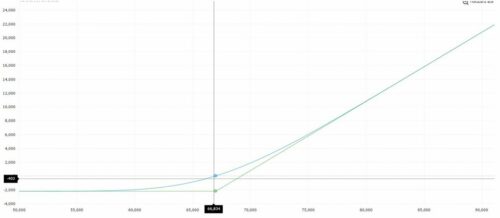

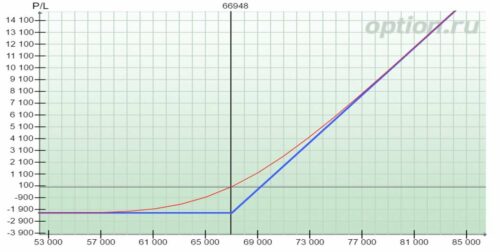

Необходимо отметить один важный момент. Смоделируем сейчас позицию из предыдущего урока В любом инструментарии для анализа опционов, мы видим два профиля позиции: 1. Профиль на экспирацию – это тот профиль, который изображен зеленой линией 2.

Соотношение риск/прибыль Как мы уже знаем, риск покупателей опционов ограничен размером премии, а потенциальная прибыль нет. При покупке опциона Call наша прибыль не ограничена в случае повышения цены базового актива (фьючерса)

Первым важным отличием опционов является нелинейный характер инструмента. Большинство новичков, как правило, приходят на рынок опционов из мира линейных инструментов (акций или фьючерсов). На этих инструментах размер прибыли равен размеру убытка при одинаковом росте или снижении цены.

Премия (цена) опциона на рынке состоит из двух составляющих: 1. Внутренней стоимости опциона. Это сумма, которую мы получим, если сейчас экспирируем опцион и закроем позицию в базовом активе по текущей рыночной цене. Пример. Фьючерс на обыкновенную акцию Сбербанка стоит 14 000 руб. и Long Call 13 500 (Премия = 830 руб.).

1. в деньгах (ITM – in the money) Для данного опциона его исполнение позволяет или купить актив дешевле, чем он стоит сейчас на рынке, или продать его дороже. Пример: Фьючерс на обыкновенную акцию Сбербанка стоит 14 000 руб. (100 акций) – 120 Call (имеем право купить акции по 120 руб.) и 160 Put (имеем право продать акции по 160 руб.) 2. на деньгах (ATM – at the money) Страйк данного опциона примерно равен (наиболее близок) к цене БА. Так называемый центральный страйк (запомните это понятие, оно будет часто использоваться). Таким образом, исполнение данного опциона не дает никаких преимуществ, т.к. цена актива на рынке приблизительно та же. 140 Call и 140 Put 3. вне денег (OTM – out of the money) Для данного опциона его исполнение не выгодно, т.к. не позволяет ни купить актив дешевле, чем он стоит сейчас на рынке, ни продать его дороже. В данном случае проще купить (продать) базовый актив на рынке, чем по условиям опциона. 160 Call и 120 Put Начинающие трейдеры очень часто неправильно думают, что если опцион ITM, то он прибыльный, а если OTM – убыточный. Это не так. И вот два примера. Пример 1. Допустим, фьючерс на обыкновенную акцию Сбербанка стоит 14 000 руб. …

УРОК 18. КЛАССИФИКАЦИЯ ОПЦИОНОВ В ЗАВИСИМОСТИ ОТ СТРАЙКА Читать далее

Для покупателя опциона (имеет право): Закрыть обратной сделкой в стакане (тот же срок и страйк) Экспирировать опцион (в случае, если его выгодно исполнять) Пример: Long Call 65 000 на Si (на фьючерс на курс доллар США – российский рубль) (1 200 руб.); стоимость БА = 65 000 руб. Допустим, через 2 недели произошел рост БА до 80 000 руб.