22 сентября председатель ФРС Джером Пауэлл провел пресс-конференцию после очередного заседания комиссии. Вот главное, о чем он рассказал.

Итоги заседания

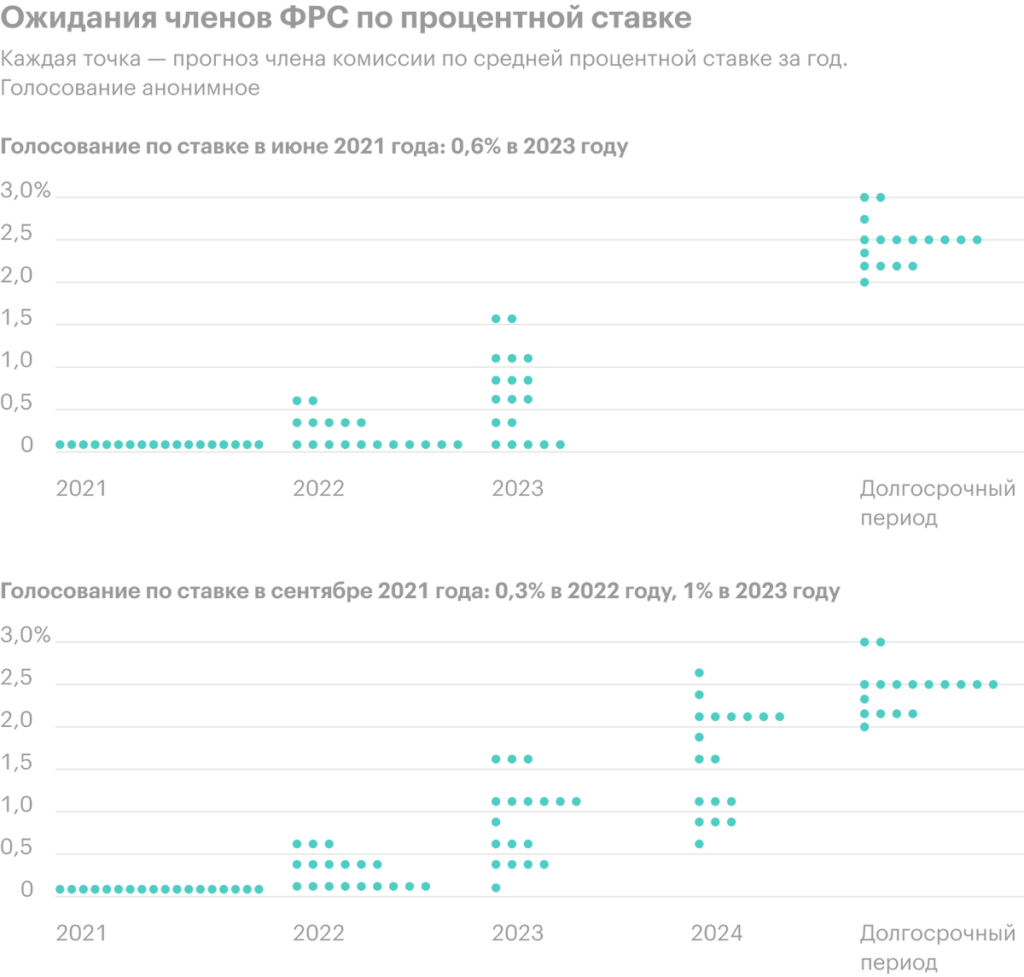

Процентная ставка. Все члены комиссии единогласно проголосовали за сохранение процентной ставки на околонулевом уровне. По сравнению с июньским заседанием все больше участников комитета считают, что стоит начать повышать ставку уже в 2022 году. Медианный прогноз — 0,3% в 2022 году и 1% в 2023. В прошлый раз комитет голосовал за повышение ставки в 2023 году до 0,6%.

Программа количественного смягчения. Федрезерв продолжит скупать казначейские и ипотечные облигации на 80 и 40 млрд долларов в месяц. Регулятор отметил восстановление экономики, но дату начала сокращения стимулирующих мер не назвал.

ВВП и безработица. Комиссия изменила прогноз ВВП на 2021 год с 7 до 5,9%, но увеличила ожидания на следующий год с 3,3 до 3,8%. Ожидаемый уровень безработицы в 2021 году вырос с 4,5 до 4,8%.

Инфляция. Уровень инфляции, как считает ФРС, по итогам года составит 4,2% и останется на уровне в 2,1—2,2% в следующие три года. Из-за сбоев в поставках и непростой ситуации на рынке труда сырье, товары и услуги сильно подорожали по сравнению с прошлым годом. Со слов Пауэлла, ситуация придет в норму, но еще совсем недавно регулятор ожидал куда меньшей инфляции: в марте — 2,4%, в июне — 3,4%.

Реакция рынка

За несколько последних дней в ожидании заседания основные фондовые индексы просели более чем на 2%, но после пресс-конференции Пауэлла начали расти. За день S&P 500 прибавил 0,9%, Dow Jones и Nasdaq — 1%.

Мягкая денежно-кредитная политика ФРС — один из главных драйверов роста фондового рынка. В марте прошлого года, когда S&P 500 упал на 30%, Федрезерв опустил процентную ставку до уровня в 0—0,25% и объявил о программе количественного смягчения. Рынок акций начал расти и уже к августу 2021 года удвоился и прибавил 100%.

Цена и доходность облигаций двигаются в противоположном направлении. Из-за низкой ставки и программы количественного смягчения доходность облигаций остается низкой. Если регулятор изменит политику, доходность облигаций начнет расти, что может сказаться на рынке акций.

Больше остальных могут пострадать закредитованные компании. Им станет сложнее обслуживать и рефинансировать долги. А вот финансовый сектор может выиграть. Банки смогут кредитовать под более высокий процент, что увеличит их прибыль.