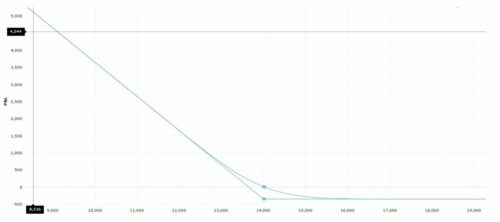

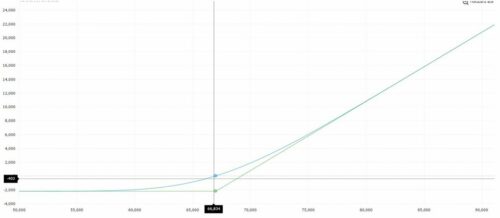

1. в деньгах (ITM – in the money) Для данного опциона его исполнение позволяет или купить актив дешевле, чем он стоит сейчас на рынке, или продать его дороже. Пример: Фьючерс на обыкновенную акцию Сбербанка стоит 14 000 руб. (100 акций) – 120 Call (имеем право купить акции по 120 руб.) и 160 Put (имеем право продать акции по 160 руб.) 2. на деньгах (ATM – at the money) Страйк данного опциона примерно равен (наиболее близок) к цене БА. Так называемый центральный страйк (запомните это понятие, оно будет часто использоваться). Таким образом, исполнение данного опциона не дает никаких преимуществ, т.к. цена актива на рынке приблизительно та же. 140 Call и 140 Put 3. вне денег (OTM – out of the money) Для данного опциона его исполнение не выгодно, т.к. не позволяет ни купить актив дешевле, чем он стоит сейчас на рынке, ни продать его дороже. В данном случае проще купить (продать) базовый актив на рынке, чем по условиям опциона. 160 Call и 120 Put Начинающие трейдеры очень часто неправильно думают, что если опцион ITM, то он прибыльный, а если OTM – убыточный. Это не так. И вот два примера. Пример 1. Допустим, фьючерс на обыкновенную акцию Сбербанка стоит 14 000 руб. …

УРОК 18. КЛАССИФИКАЦИЯ ОПЦИОНОВ В ЗАВИСИМОСТИ ОТ СТРАЙКА Читать далее