«Полюс» (MCX, LSE: PLZL) — огромная золотодобывающая компания с активами в Красноярском крае, Иркутской и Магаданской областях и Республике Саха (Якутия). По состоянию на 2020 год у «Полюса» крупнейшие в мире запасы золота, которые оцениваются в 104 млн унций, что прилично больше, чем у большинства международных конкурентов и почти в три раза больше, чем у ближайшего российского конкурента — «Полиметалла».

О компании

Компания не только владеет огромными запасами золота, она еще и один из лидеров по объему его производства. По состоянию на 2020 год «Полюс» вошел в четверку крупнейших мировых производителей с результатом 2,8 млн унций золота, что практически в два раза больше, чем у «Полиметалла». При этом объем производства компании постепенно рос в последние годы — на 0,6 млн унций по сравнению с 2017 годом. Производственные показатели первого полугодия 2021 года немного скромнее, чем в 2020 году, но незначительно.

43% производства по итогам 2020 года обеспечило флагманское месторождение компании — Олимпиада, еще по 16% — Наталкинское и Благодатное.

Важное конкурентное преимущество «Полюса» — самые низкие в мире среди крупных конкурентов денежные затраты на добычу. Этого удается достичь как за счет качественных месторождений с высоким содержанием золота в породе и того, что все они открытого типа, так и за счет преимущественно рублевых затрат и постоянной работы над повышением эффективности.

Компания действительно не стоит на месте, а активно расширяет бизнес и повышает его эффективность: по сравнению с 2014 годом «Полюс» увеличил производство на 63%, одновременно уменьшив общие денежные затраты (TCC) на 38%. И компания не останавливается на достигнутом: капитальные затраты за 2021 и несколько последующих лет планируются в размере 1—1,2 млрд долларов в год, притом что в последние годы они были примерно в два раза меньше.

Значительную часть денег компания планирует потратить на строительство новой золотоизвлекательной фабрики на месторождении Благодатное, модернизацию и расширение производства на Олимпиаде и Куранахе.

Основные капитальные затраты 3,3 млрд долларов «Полюс» планирует в ближайшие годы потратить на развитие нового месторождения Сухой Лог. Это огромное месторождение в Иркутской области с доказанными и вероятными запасами 40 млн унций, а оцененными и выявленными — 67 млн унций золота с одной из рекордно низких себестоимостей добычи в перспективе. В 2017 году аукцион на право разработки Сухого Лога выиграло совместное предприятие «Полюса» и госкорпорации «Ростех», после этого «Полюс» постепенно увеличивал долю участия в нем, полностью консолидировав в сентябре 2020 года.

В настоящий момент производится подготовка технико-экономического обоснования проекта, а принятие окончательного инвестиционного решения планируется в 2022 году. Предполагается, что запуск золотоизвлекательной фабрики на Сухом Логе произойдет в 2027 году, а среднегодовой объем производства планируется на уровне 2,3 млн унций, что не сильно меньше нынешнего объема производства всей компании.

Запасы золота крупнейших мировых золотодобытчиков по состоянию на 2020 год, млн унций

| «Полюс» | 104 |

| Newmont | 94 |

| Barrick | 68 |

| Newcrest | 49 |

| Gold Fields | 49 |

| Harmony | 35 |

| Kinross | 30 |

| AngloGold | 30 |

| «Полиметалл» | 28 |

| Agnico Eagle | 24 |

104

Объем производства золота крупнейшими мировыми золотодобытчиками в 2020 году, млн унций

| Newmont | 5,9 |

| Barrick | 4,8 |

| AngloGold | 3,0 |

| «Полюс» | 2,8 |

| Kinross | 2,4 |

| Gold Fields | 2,2 |

| Newcrest | 2,1 |

| Agnico Eagle | 1,7 |

| «Полиметалл» | 1,6 |

| Kirkland Lake | 1,4 |

5,9

Объем производства золота компанией по годам, млн унций

| 2017 | 2,2 |

| 2018 | 2,4 |

| 2019 | 2,8 |

| 2020 | 2,8 |

| 1п2021 | 1,3 |

2,2

Структура производства золота по месторождениям компании в 2020 году

| Олимпиада | 43% |

| Наталкинское | 16% |

| Благодатное | 16% |

| Вернинское | 10% |

| Куранах | 9% |

| Россыпи | 5% |

43%

Денежные затраты крупнейших мировых золотодобытчиков в долларах на унцию в 2020 году

| TCC | AISC | |

|---|---|---|

| «Полюс» | 362 | 604 |

| «Полиметалл» | 638 | 874 |

| Newcrest | 616 | 909 |

| Gold Fields | 748 | 969 |

| Barrick | 719 | 969 |

| Kinross | 700 | 970 |

| Newmont | 710 | 1045 |

| Agnico Eagle | 774 | 1051 |

| AngloGold | 819 | 1059 |

| Harmony | 1146 | 1343 |

Финансовые показатели

Выручка и EBITDA компании за последние годы росли и увеличились в два раза по сравнению с показателями 2017—2018 годов. Так как выручка «Полюса» зависит от цены на золото, которая номинируется в долларах, можно считать компанию экспортером.

Чистая прибыль компании также имеет тенденцию к росту, но довольно волатильна. Компания активно использует производные финансовые инструменты для хеджирования цен на золото и валютного курса. Их переоценка периодически значительно увеличивает или уменьшает прибыль.

Чистый долг компании в последние годы снижается, что является положительным моментом, особенно на фоне грядущего увеличения капитальных затрат.

Выручка, EBITDA, чистая прибыль и чистый долг по годам, млрд рублей

| Выручка | EBITDA | Чистая прибыль | Чистый долг | |

|---|---|---|---|---|

| 2017 | 156,5 | 99,2 | 72,2 | 177,2 |

| 2018 | 184,7 | 118,4 | 28,2 | 214,4 |

| 2019 | 257,8 | 172,2 | 124,2 | 203,4 |

| 2020 | 364,0 | 269,5 | 119,2 | 155,8 |

| 1п2021 | 168,6 | 121,1 | 81,1 | 150,0 |

Акционерный капитал

История «Полюса» тянется еще с советских времен с одноименной артели старателей. В 1990-х годах артель была акционирована, после чего акции консолидировал ее глава Хазрет Совмен. В 2002 году он был избран президентом Республики Адыгея, после чего продал свои акции компании «Норильский никель». В 2006 году его золотодобывающие активы были выделены в отдельную компанию, «Полюс» стал публичным, а в 2009 году основной акционер «Норильского никеля» Владимир Потанин продал крупный пакет акций структурам Сулеймана Керимова. Постепенно семья Керимовых увеличивала долю в компании, и на настоящий момент Саид Керимов — контролирующий акционер «Полюса» с долей 76,34%.

В декабре 2020 года компания проводила обратный выкуп акций: было выкуплено около 1,43 млн бумаг для программы мотивации сотрудников, сделок M&A и для консолидации активов ПАО «Лензолото», через которую «Полюс» владеет россыпными месторождениями.

Структура акционерного капитала компании

| Polyus Gold International Limited, бенефициар — Саид Керимов | 76,34% |

| Менеджмент компании | 1,03% |

| Казначейские акции | 0,78% |

| Free float | 21,85% |

76,34%

Дивиденды и дивидендная политика

У «Полюса» с 2018 года действует дивидендная политика, согласно которой компания планирует выплачивать дивиденды на полугодовой основе в размере 30% от EBITDA, если значение мультипликатора Net Debt / скорректированная EBITDA не превышает 2,5. Дивидендная доходность в последние годы была в районе 5%.

Дивиденды и дивидендная доходность компании

| Дивиденд | Дивидендная доходность | |

|---|---|---|

| 2016 | 152,41 Р | 3,4% |

| 2017 | 251,42 Р | 5,5% |

| 2018 | 274,73 Р | 5,1% |

| 2019 | 407,73 Р | 5,7% |

| 2020 | 627,33 Р | 4,7% |

Почему акции могут вырасти

Растущий лидер отрасли с хорошими мультипликаторами. «Полюс» не просто лидер золотодобывающей отрасли России — компания постоянно наращивает производственные и финансовые показатели, повышает эффективность бизнеса. А впереди у «Полюса» еще освоение гигантского месторождения Сухой Лог. Вполне вероятно, что в перспективе нескольких лет бизнес компании станет значительно больше. А в ожидании этого роста инвесторы еще и могут получать вполне неплохие дивиденды.

Кроме того, у «Полюса» хорошие мультипликаторы как в абсолютных выражениях, так и в сравнении с конкурентами. Компания менее закредитована, чем конкуренты. «Полюс» стоит несколько дороже, но это логично: он крупнее и эффективнее.

Рентабельность капитала снизилась с запредельных 222,3 до 62,1%, но это из-за того, что у компании был довольно маленький собственный капитал, а далее он начал расти. Особенно радует мультипликатор Net Debt / EBITDA, значение которого постоянно уменьшалось и достигло очень комфортного значения 0,52.

Защитный сектор. Во времена биржевых потрясений инвесторы массово скупают защитные активы, а один из главных защитных активов — золото. Один из вариантов инвестиций в золото — это покупка акций золотодобывающих компаний. Так что у них зачастую обратная корреляция со всем рынком. Золотодобывающие компании — это экспортеры, так как цены на золото устанавливаются в долларах, а значит, они защищают и от девальвации рубля.

ESG. Компания активно работает в направлении соответствия стандартам ESG: за последние годы агентства S&P Global, MSCI, Sustainalytics и CDP повысили рейтинги «Полюса» на несколько ступеней, отразив достижения компании. К ним можно отнести уменьшение объема выбросов углекислых газов, сокращение потребления воды, а в 2021 году компания кардинально повысила процент используемой энергии из возобновляемых источников энергии с 36 до 100%.

Если точнее, то «Полюс» вывел из эксплуатации некоторые собственные теплоэлектростанции и повысил долю потребляемой энергии, произведенной на гидроэлектростанциях, до 90%, а для компенсации оставшихся 10% купил зеленые I-REC сертификаты. С учетом популярности ESG эти действия должны помочь компании привлечь вложения в ее ценные бумаги и в будущем не платить постепенно вводимые налоги на углеродные выбросы.

Почему акции могут упасть

Зависимость от конъюнктуры. В обзорах сырьевых компаний мы часто обращаем внимание на то, что их бизнес зачастую значительно зависит от конъюнктуры. И если цены, например, на нефть и сталь более или менее зависят от баланса спроса и предложения, от уровня деловой активности в мире, то с золотом все намного сложнее. Всего 8% спроса на золото за 2020 год было обеспечено промышленностью, еще 38% — ювелирной отраслью, а весь остальной спрос был связан с инвестициями. То есть значительная доля покупателей золота — это частные и институциональные инвесторы, уверенные, что это хороший инвестиционный актив, или же желающие заработать на том, что многие другие в этом уверены. А вера — это вопрос зыбкий.

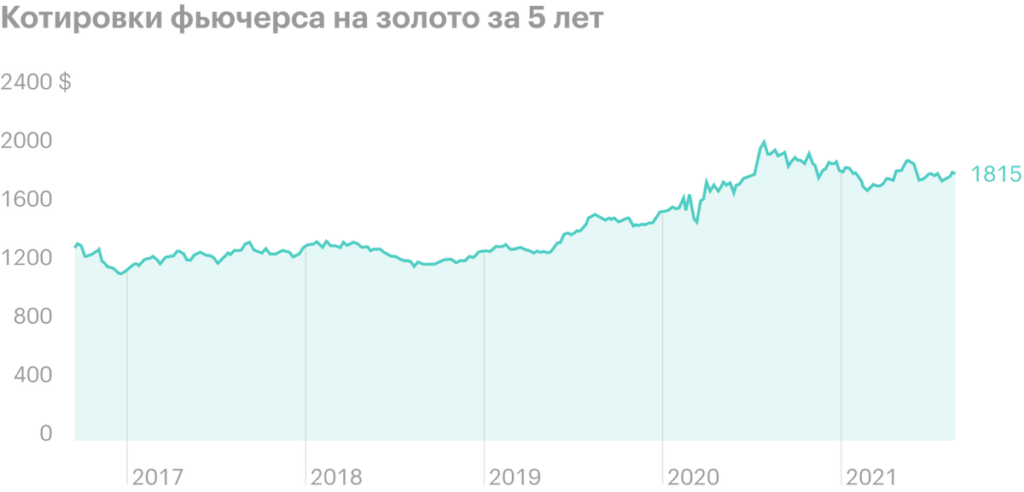

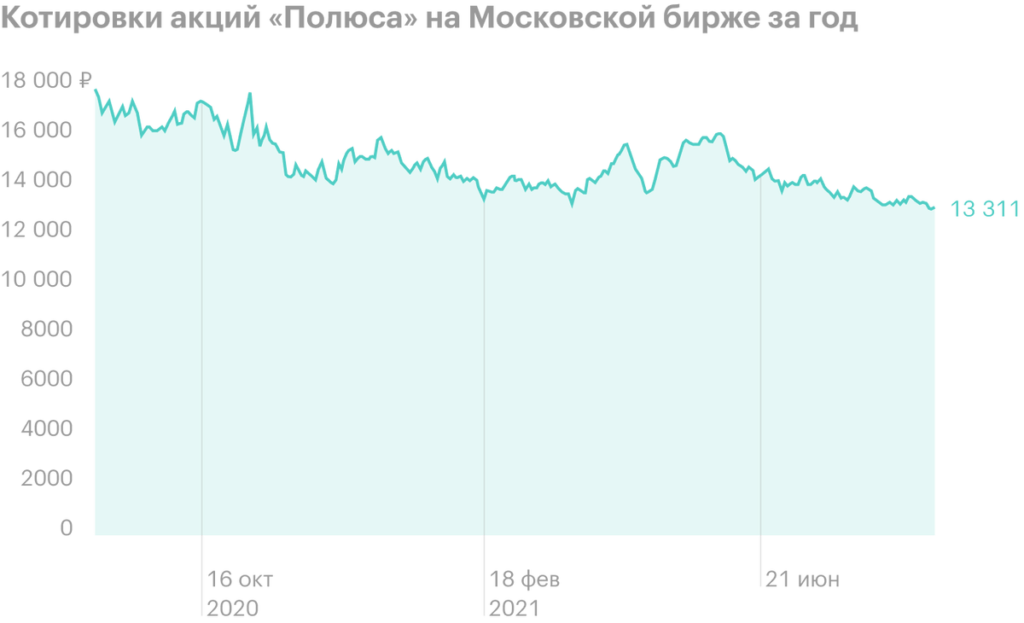

С бизнесом «Полюса» в целом все хорошо: производственные и финансовые показатели растут, но цены на золото снизились с исторических максимумов годовалой давности, и это немедленно отразилось на котировках компании: за последний год акции подешевели примерно на четверть.

Кроме волатильности цен самого золота, на финансовые показатели «Полюса» значительно влияют курсовые разницы, а также переоценка производных финансовых инструментов.

Возможное введение дополнительных пошлин. Летом 2021 года власти ввели временные пошлины на экспорт черных и цветных металлов. Эти пошлины не затронули золотодобытчиков, но прецедент создан: возможно, в недалеком будущем мы увидим что-то подобное и для них, что снизит доходы компании и вызовет падение котировок на этом информационном поводе.

Структура мирового спроса на золото в 2020 году

| Ювелирный сектор | 38% |

| Слитки и монеты | 24% |

| Биржевые фонды | 23% |

| Промышленность | 8% |

| Центральные банки | 7% |

38%

Мультипликаторы «Полюса» по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 8,50 | 222,3% | 1,79 |

| 2018 | 25,6 | 112,6% | 1,81 |

| 2019 | 7,64 | 110,8% | 1,18 |

| 2020 | 14,9 | 68,5% | 0,58 |

| 1п2021 | 13,9 | 62,1% | 0,52 |

Мультипликаторы крупнейших российских публичных золотодобытчиков за первое полугодие 2021 года

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| «Полюс» | 13,9 | 62,1% | 0,52 |

| «Полиметалл» | 8,21 | 56,7% | 1,05 |

| «Петропавловск» | Убыток | Убыток | 1,9 |

| «Селигдар» | 5,02 | 34,7% | 2,31 |

В итоге

«Полюс» — лидер золотодобывающей отрасли России и один из крупнейших и эффективнейших игроков в мире на этом рынке. В последние годы компания показала хорошие производственные и финансовые результаты и не собирается останавливаться на достигнутом. Чем-то «Полюс» напоминает «Роснефть»: несмотря на огромный масштаб бизнеса, впереди у компании освоение гигантского месторождения, которое поможет ощутимо повысить производственные показатели.

Но не стоит забывать, что золотодобывающая отрасль очень специфичная: она не просто зависит от цен на сырье, но во многом зависит от настроений и веры людей в золото как в инвестиционный инструмент.