Сейчас у нас очень спекулятивная мысль: взять ценные бумаги организации QuantumScape (NYSE: QS), которые занимаются НИОКР в сфере батарей для электромобилей, чтоб получить доход на шумихе в данной области.

Потенциал роста и срок деяния: тридцать процентов за 16 месяцев; 117% за четыре года; 395% за десять лет.

Почему акции могут вырасти: вокруг темы электромобилей организован больной шум.

Как действуем: берем на данный момент по 23,03 $.

Без гарантий

Если желаете первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как это станет понятно, мы сообщим.

И что там с прогнозами автора

На чем компания зарабатывает

Ни на чем. У компании нет выручки. Она занимается НИОКР в сфере зарядки электрических автомобилей и угрожает сделать твердотельную батарею, которая будет заряжаться резвее и работать подольше. Создание батарей запланировано начать кое-где в 2025 году.

Разбирать отчетность компании с денежной точки зрения лишено смысла: интерес там может представлять лишь научно-техно сторона для тех, кого это в принципе может заинтриговать. Компанию можно считать убыточной: у нее нет выручки с реализации продуктов и услуг и она занимается только НИОКР.

Доводы в пользу компании

Свалилось — покупай. Со времени пика в декабре 2020 акции утратили примерно 80% цены. Другими словами тут можно взять просто в надежде на отскок. А почему можно возлагать надежды на отскок, разберемся ниже.

Биржевой солипсизм. Страны и большие фонды сделали больной шум вокруг электрификации транспорта. Мы детально изучали эту сферу в обзоре Тесла. QS здесь точно перепадет довольно внимания финансистов, так как компания располагается на фронтальном крае развития этого сектора. Ведь финансисты видят прогнозы роста продаж электромобилей во всех регионах мира и их интерес автоматом фиксируется на тех компаниях, которые, согласно их убеждения, должны будут получить доход на этих действиях. Потому можно возлагать надежды на то, что цены QS будут расти за счет тех, кто думает, что «это многообещающая тема же».

Это QuantumScape. Если электрокары числятся более многообещающим либо одним из более многообещающих секторов рынка ценных бумаг, то НИОКР в сфере сотворения больше действенных батарей числятся более многообещающим направлением приложения сил в электрокаровой среде. Твердотельные батареи, которые осуществляет разработку QS, числятся продуктивнее обыденных литийионных аккумов, и им предсказывают огромное будущее в плане продаж.

Старшие братья и протекционизм. Один из самых крупных партнеров QS — Фольксваген, что может служить определенным индикатором интереса к этой сфере со стороны большого автомобильной промышленности.

Беря во внимание, что почти все автомобильные заводы, к примеру General Motors, увеличивают вложения в создание электромобилей, у QS могут показаться новые большие партнеры, что подогреет интерес к ценам компании. Рыночные возможности технологии QS пока можно оценивать лишь умозрительно: у компании еще как бы нет продаж. Однако аура перспективности есть — и этого довольно.

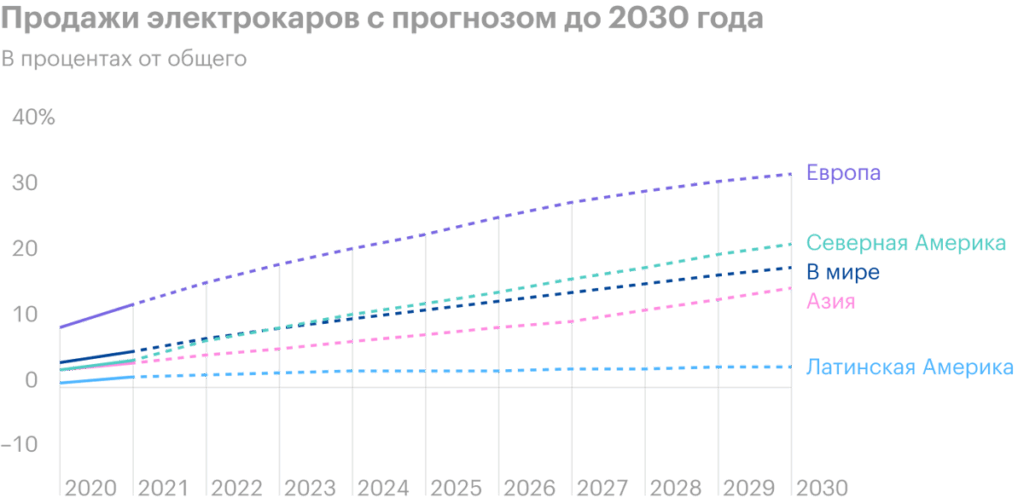

Если поглядеть на расчеты некоторых финансистов, то смотрятся они презентабельно: если к 2030 году реализации электромобилей достигнут отметки в триллион долларов в год, то это будет означать приблизительно 250 миллиардов долларов в продажах батарей.

С вероятной толикой рынка 10—пятнадцать процентов QS может в теории генерировать EBITDA в районе 5 миллиардов долларов в год, что в целом оправдает капитализацию сильно больше текущей. Это все, разумеется, если верить этим расчетам — сама QS ожидает EBITDA в районе 1,6 млрд долларов к 2028.

Мне кажется, что даже с самыми скромными оценками роста выручки компания может сильно вырасти за следующие четыре года, просто если она докажет, что ее технология жизнеспособна.

«Речь идет о трехзначных суммах!» Если вы читали наш тематический лонгрид, то знаете, какие огромные возможности есть у ESG-лобби. Оно может поддерживать котировки QS, накачивая их, чтобы создавать этой сфере репутацию «крутой» и «прибыльной». Накачка нужна до того момента, как там вообще появится выручка, — чтобы привлечь в эту сферу частные деньги.

Вопрос совсем не праздный: согласно подсчетам Международного энергетического агентства, для полноценного перехода мира к экономике с минимизацией вредных выбросов объем ежегодных вложений в энергетику с целью ее трансформации должен вырасти с нынешних 2,3 трлн долларов до 5 трлн уже в 2030 году. На таком фоне возможно серьезное увеличение капитализации QS.

Что может помешать

QuantumScrape. QS — это SPAC по происхождению. Как мы помним по примеру Lordstown Motors, в электрокаровой среде это может быть сигналом, что компания может обманывать акционеров насчет своих реальных достижений.

Партнерство с Volkswagen тоже еще ничего не значит. Электрокаровый стартап Nikola должен был стать партнером General Motors — но в прессе появились сообщения, что Nikola, возможно, занимался обманом инвесторов и преподносил сырую, недоработанную технологию как нечто готовое к коммерциализации.

Примечательно то, что General Motors узнала обо всем этом из прессы — то есть компания банально не изучила своего потенциального партнера. Так что, может быть, и в Volkswagen не сильно заморачивались с изучением QS.

Важно учитывать, что за QS не стоит ничего, кроме обещаний. Исследовательская контора Scorpion Capital, которая специализируется на шорте компаний, про которые публикует негативные исследования, в апреле выпустила отчет. В нем она обвинила руководство QS в преувеличении данных о возможностях компании в сфере НИОКР. Проще говоря, по мнению экспертов Scorpion Capital, QS не может создать батарею, которую рекламирует. Конечно, Scorpion Capital — это заинтересованная сторона, но, может быть, они правы — никто сейчас точно сказать не может.

Стартапность. Компания не начнет делать выручку аж до 2025 года. То есть сейчас она проедает имеющиеся ресурсы и потому мотивирована занимать деньги и заниматься эмиссией новых акций, от чего может страдать стоимость акций на рынке. Да и вообще, строго говоря, компания может и не дожить до 2025, если ей по каким-то причинам не получится дожить до стадии коммерциализации даже с рабочей технологией. Нужно быть к этому морально готовыми.

Что в итоге

Можно взять акции сейчас по 23,03 $. А дальше перед нами раскрывается веер возможностей:

- дождаться, когда акции снова будут стоить 30 $, как в мае этого года. Считаю, что этого уровня акции могут достичь за следующие 16 месяцев;

- дождаться цены 50 $. Думаю, этого уровня акции достигнут за следующие 4 года;

- держать акции следующие 10 лет, чтобы они достигли отметки 114 $, которые за них просили на пике.

Но все же следует понимать, что идея эта очень волатильная, почти на уровне биткоина. Это натуральный стартап со всеми плюсами: возможность сильного роста за счет технологического прорыва — и минусами: реальная опасность мошенничества и банкротства.