Сегодня у нас крайне спекулятивная идея: взять акции производителя ПО для онлайн-коммерции BigCommerce Holdings (NASDAQ: BIGC), дабы заработать на росте интереса к этому сектору.

Потенциал роста и срок действия: 27% за 16 месяцев; 56% за 4 года; 15% годовых в течение 15 лет.

Почему акции могут вырасти: сектор считается очень перспективным и акции могут накачать невежественные инвесторы. Также есть перспективы роста бизнеса компании.

Как действуем: берем акции сейчас по 44,86 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

BIGC делает облачное программное обеспечение, которое позволяет предприятиям создавать свои онлайн-магазины и продавать товары в сети. Как это работает, можно посмотреть в видео на «Ютубе».

Согласно годовому отчету, выручка компании делится так.

Подписка — 68,06%. Пользователи платят BIGC за использование ее ПО.

Партнеры и услуги — 31,94%. Прибыль, которую компания получает от своих партнеров за интеграцию расширений их ПО в программы самой BIGC. Также BIGC оказывает услуги оптимизации своего ПО и обучения клиентов.

Выручка компании по странам и регионам:

- США — 79,36%.

- Другие, неназванные страны Западного полушария — 3,52%.

- Европа, Ближний Восток и Африка — 8,13%.

- Азиатско-Тихоокеанский регион — 8,99%.

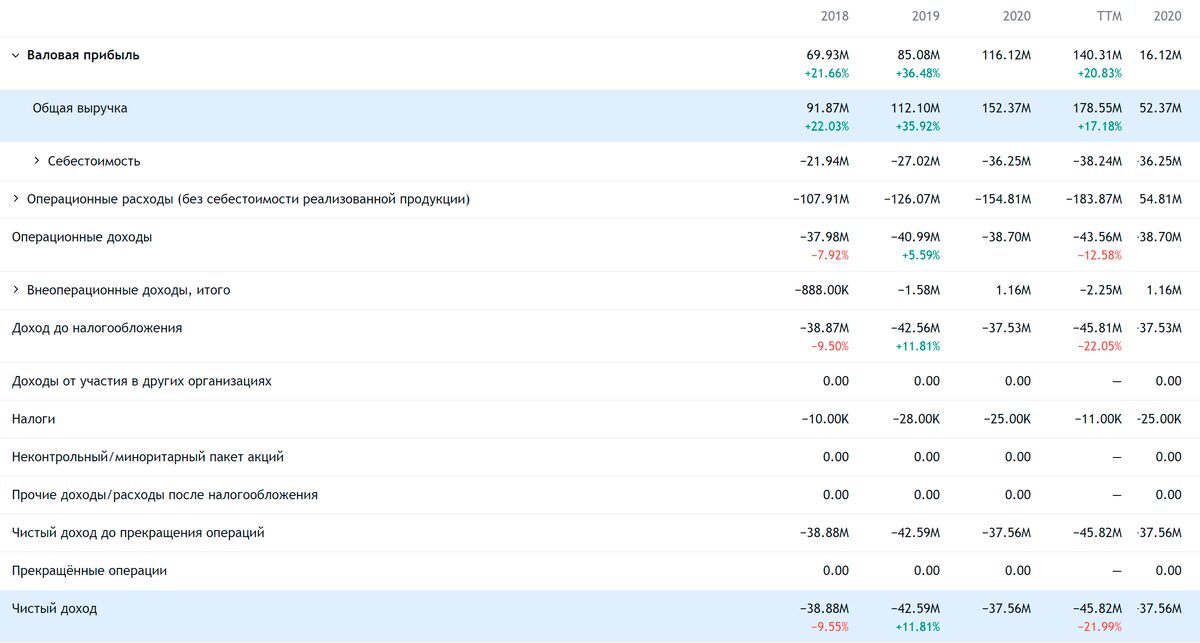

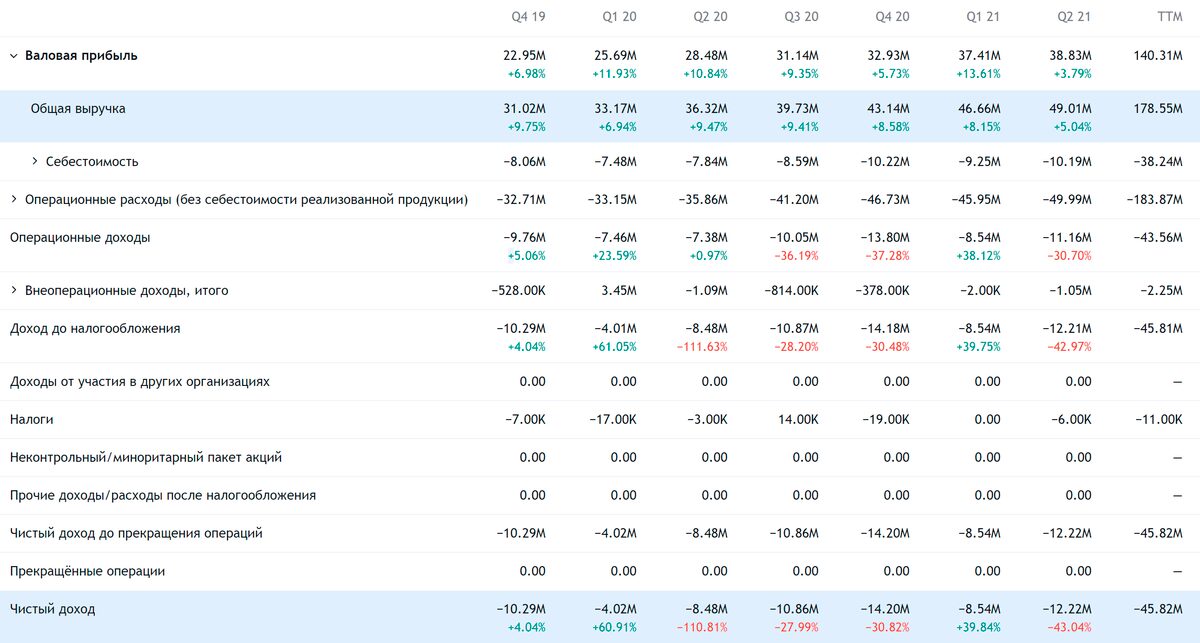

Компания убыточная.

Аргументы в пользу компании

Упало. С максимумов августа 2020 года в 130,98 $ акции компании подешевели на 65,75% — до 44,86 $. Так что мы можем надеяться на отскок.

«Мы стали более лучше зарабатывать». Компания постепенно улучшает свои показатели не только по части выручки. За последние полтора года ее итоговая маржа улучшилась с минус 36 до минус 24,02% от выручки. Да, до выхода на самоокупаемость еще далеко, но по меркам ИТ прогресс очень значительный. Приятно видеть, что BIGC исправляется. На основании этого можно предположить, что акции отскочат, когда инвесторы оценят прогресс BIGC.

Сегодня и завтра. У самого бизнеса BIGC есть хорошие перспективы. В краткосрочной перспективе на руку компании играет сезон праздников в США в период ноября — декабря 2021: эксперты считают, что розница продемонстрирует рекордный уровень продаж, а наибольший прирост будет в онлайн-коммерции.

В долгосрочной перспективе компании поможет рост сектора онлайн-коммерции: все больше предприятий будут создавать онлайн-магазины. Пандемия, конечно, подстегнула этот процесс, но это случилось бы и без коронакризиса.

Диверсификация. Ни один из клиентов BIGC не дает ей больше 5% от ее выручки, что усиливает ее переговорную позицию. Также это хорошо тем, что уход кого-то из клиентов не сильно испортит общую отчетность.

Немного. У BIGC капитализация 3,19 млрд долларов. Это очень мало и позволяет надеяться, что акции накачают розничные инвесторы, которые решили, что онлайн-коммерция — это модно и перспективно.

Относительно чистая бухгалтерия. С текущими показателями убытков и очень небольшими объемами задолженностей у BIGC хватит имеющихся в ее распоряжении денег на несколько лет работы.

Могут купить. Ближайшие конкуренты BIGC — крупные компании Adobe, Shopify и Salesforce — все они предоставляют похожие решения. Учитывая их размеры, позитивные сдвиги в бизнесе BIGC и общий позитивный фон темы онлайн-коммерции, они вполне могут купить BIGC. В абсолютных цифрах BIGC стоит недорого — вполне посильная сумма для той же Shopify.

Что может помешать

Убыточность. Убыточные компании априори волатильны, и угроза банкротства всегда неподалеку. Это следует понять и принять.

Дорого. Сейчас компания стоит как почти 18 годовых выручек. Это дешевле, чем она стоила раньше — 30 и более выручек, но все равно неприлично дорого. В сочетании с убыточностью бизнеса этот факт будет способствовать волатильности котировок.

В случае отчетности компании достаточно лишь чуть-чуть, на десятые доли процента, не соответствовать ожиданиям инвесторов — и это может привести к серьезному падению акций, на десятки процентов за торговую сессию.

Конкуренты. BIGC конкурирует с большими компаниями. Вместо покупки BIGC здесь и сейчас ее конкуренты могут позволить себе демпинговать, чтобы поставить BIGC на грань банкротства и купить ее по цене гораздо ниже нынешней. Это очень вероятный вариант развития событий.

Что в итоге

Берем акции сейчас по 44,86 $. А дальше у нас есть целый веер возможностей:

- дождаться цены 57 $, которые за акции просили еще в сентябре этого года. Думаю, этого уровня мы можем достигнуть за следующие 16 месяцев;

- ждать 70 $. Думаю, тут придется подождать до 4 лет;

- прижать акции к сердцу и держать их там 15 лет, чтобы увидеть, как BIGC станет бенефициаром развития онлайн-коммерции. Или обанкротится в процессе достижения славы.

В любом случае идея очень волатильная, так что даже не приближайтесь к этим акциям, если не готовы к тому, что котировки будет трясти.