При продаже опциона Put наша максимальная прибыль ограничена размером премии опциона, а наш риск не ограничен в случае снижения цены базового актива</b>.

Вспоминаем, что покупатель опциона Put зарабатывает на снижении рынка, соответственно, продавая опцион Put, мы, по сути, делаем ставку, что снижения базового актива (фьючерса) не будет.

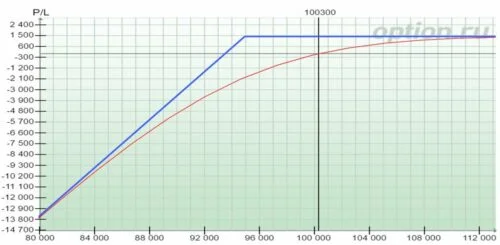

Тот же БА – фьючерс на индекс РТС. Мы продаем опцион Put со страйком 95 000 по цене 1 450 пунктов.

Построить профиль позиции уже не составит особого труда

Если БА на экспирацию не снизится ниже страйка (95 000 пунктов), мы получим прибыль в размере премии 1 450 пунктов. Покупателю Put невыгодно будет реализовывать свое право и продавать актив дешевле, чем он будет стоить на рынке.

При снижении БА ниже точки безубыточности (страйк – премия), т.е. уровня в 93 550 пунктов мы получим убыток, величина которого на экспирацию будет линейно зависеть от степени снижения фьючерса.