Дисклеймер: когда мы говорим про то, что что-то подросло, мы имеем в виду сопоставление с таким же кварталом год назад. Так как все эмитенты из Соединенных Штатов Америки, то все показатели в долларах.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

Lords are back in town, lords are back in town

Cтартап Lordstown Motors (Насдак: RIDE) всего только желал создавать электрические пикапы, но что-то пошло не так. Департамент юстиции США открыл расследование в отношении компании, а некоторые финансисты обратились с исковым заявлением против управления Lordstown Motors, выдвинув в отношении него обвинение в действиях, которые привели к падению капитализации компании. Перед этим был в феврале запрос Комиссии по ценным бумагам на проверку данных, которые компания представила в процессе подготовки к выходу на биржу.

В марте 2021 научная компания Hindenburg Research представила, что Lordstown завысила количество предзаказов на свои машинки и не успевает начать создание к нареченному сроку. Hindenburg — это заинтересованное лицо: компания специализируются на шорте акций, про которые размещает данные в исследовательских работах с поиском у них слабеньких мест. Так что совершенно неоспоримо доверять ей не следует. Однако последующие действия продемонстрировали, что её обвинения были не так чтобы необоснованными.

В мае сама Lordstown сообщила, что расходы у нее оказались выше ожидаемого, порезала планы по производству автомобилей на 50% и «обрадовала» инвесторов известием, что ей вообще-то нужно больше денег просто для того, чтобы начать производство машин. Позднее в прессе появились сообщения о многочисленных внутренних проблемах компании. В частности, сообщалось, что инженерной работой в Lordstown занимались стажеры, а менеджмент компании приукрашивал реальность.

Непонятно пока, чем эта история закончится, но из нее можно сделать некоторые выводы.

Во-первых, SPAC — это все-таки клеймо. Да, Lordstown появилась на свет в результате слияния стартапа с компанией-пустышкой. Такая предыстория обычно свидетельствует, что компания, выходящая на биржу, не хочет раскрывать информацию, которая может отпугнуть инвесторов, — при обычном IPO или DPO по части раскрытия информации спрос с компаний куда более строгий. С аналогичными проблемами столкнулся другой электрокаровый стартап, Nikola, который тоже был SPAC.

Во-вторых, как я говорил в обзоре Tesla, сфера электрокаров наполнена историями откровенного мошенничества. Стимулирование притока денег в эту отрасль и раздуваемый вокруг нее ажиотаж привлекают туда немало мошенников и просто авантюристов — совсем как сфера железнодорожного и канального строительства в 19 веке. Уже ясно, что результат останется, но по пути будет немало пузырей и банкротств.

Создание пузырей и привлекает в эти отрасли капитал: обещания крутой доходности «в неопределенном будущем» — это приманка явно поэффективнее обычных разговоров про «а знаете, давайте будем заботиться о природе и делать меньше выбросов». С другой стороны, может быть, для Lordstown все обойдется и сейчас можно будет подобрать акции по более низкой цене.

Кстати, пикапы Lordstown будут называться Endurance — «превозмогание».

Я запрещаю вам размещаться

У истории про то, как правительство КНР атаковало китайские стартапы за размещение акций в США, есть продолжение, которое будет актуальным для всех, кто инвестирует в китайские акции.

На прошлой неделе по следам этих событий китайские регуляторы выступили с заявлением, что будут закручивать гайки в отношении компаний, размещающих акции за пределами КНР, создадут систему «экстерриториального приложения китайских законов о движении капитала» и вообще будут бороться с «активностями в сфере незаконных ценных бумаг». На практике это может привести к делистингу всех китайских компаний с американских бирж. В статье про возможные последствия конфронтации вокруг синьцзянского вопроса мы поведали, что на самом деле многие китайские акции, которые американцы берут в США, а мы — на Санкт-Петербургской бирже, «ненастоящие».

В КНР действуют серьезные ограничения на размер долей у зарубежных инвесторов, и чтобы обойти эту проблему и поднять денег на американской бирже, китайские компании создают специальные юрлица, через которые и размещают в США свои ADR.

Проблема заключается в том, что когда вы берете ADR, скажем, DiDi, то фактически становитесь акционером не «каноничной» DiDi, а сторонней организации, созданной DiDi.

DiDi на американской бирже — это совсем не та же самая DiDi, которая оказывает услуги в КНР. Это просто компания, зарегистрированная на Каймановых островах, у которой есть контрактные обязательства с «основной» китайской DiDi. То есть, покупая акцию DiDi, вы как бы становитесь акционером китайской DiDi, но на самом деле нет: вам принадлежат акции компании, которую можно считать посредником, — у нее заключен договор с исходной компанией.

Такой метод размещения акций — это классический случай, когда «если нельзя, но очень хочется — то можно». Эти акции вроде бы обходят китайские запреты, но китайские регуляторы могут обнулить все эти расписки как недействительные. Так они могут поступить, если решат интерпретировать контрактные обязательства китайских компаний перед компаниями-пустышками на американских биржах как подчинение китайской компании зарубежным инвесторам. Или объявить недействительной расписку какой-то определенной компании, потому что «вот у нее договор составлен с нарушением китайского законодательства о владении акциями».

В самом лучшем случае расплывчатые угрозы китайских регуляторов будут означать, что у китайских компаний перед выходом на биржу в США будет больше препятствий. Сейчас им юридически не запрещено размещать свои акции за пределами КНР. Все эти препятствия — не такая большая проблема для держателей уже торгующихся на бирже китайских акций, но вообще может произойти что угодно. Так что если планируете инвестировать в акции китайских компаний, то имейте это в виду.

«Поддай газку!»

Международное энергетическое агентство (IEA) выпустило большой доклад о состоянии дел на рынке газа. По мнению составителей доклада, темпы роста потребления газа в мире замедлятся уже в следующем году: 1,7% в среднем в 2022—2024 против 3,6% в 2021 году.

Интересно, что IEA делает акцент на том, что даже такие медленные темпы роста не будут соответствовать заявленным правительствами разных стран планам снижения выбросов в атмосферу. Поэтому можно ожидать, что мощное ESG-лобби как минимум начнет продвигать ужесточение ограничений в плане выдачи займов для добытчиков энергоресурсов.

Вряд ли это очень плохо скажется на котировках крупнейших нефтегазовых компаний: они в массе своей покорились требованиям инвесторов, требующих «озеленения», и исправно инвестируют в развитие чистых источников энергии и распродают свои нефтегазовые активы. А вот для обслуживающих компаний и поставщиков соответствующего оборудования это точно станет проблемой: факт, что крупные компании уходят от больших проектов в сфере нефти и газа, предполагает, что их расходы на обновление основных фондов не будут расти или даже будут снижаться.

Потеряли страх

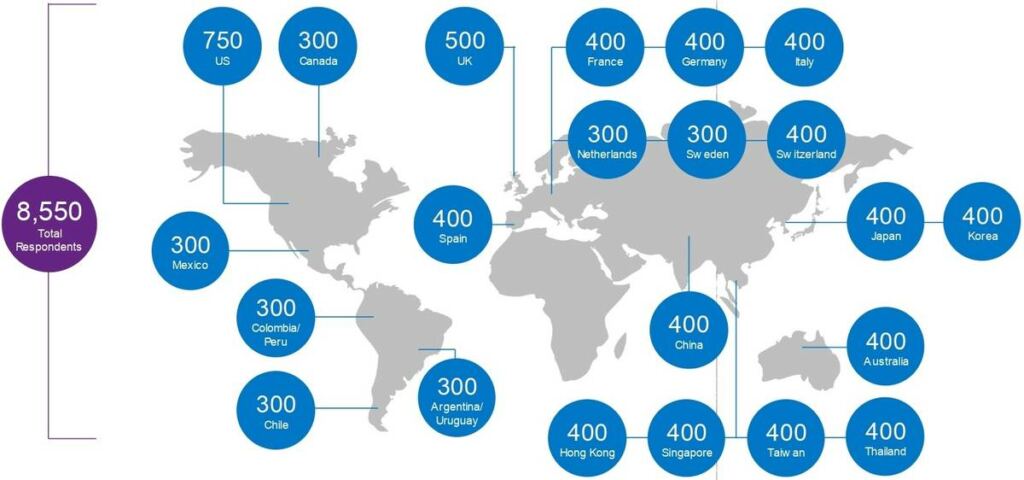

Если вы искали признаки того, что рынок сошел с ума, то вот вам очередное свидетельство этого. Французский инвестбанк Natixis провел исследование среди 8550 индивидуальных инвесторов по всему миру.

Там есть много интересного, но нас интересует пункт ожиданий: основная инвесторская масса благодаря росту рынка в 2020—2021 годах всерьез ожидает среднегодовых темпов роста фондового рынка в районе 14,5% сверх инфляции на протяжении долгого времени.

Чтобы вы поняли, как это много: профессионалы в сфере управления инвестициями считают обоснованным надеяться на длительных промежутках на среднегодовой рост 5,3% сверх инфляции. Из всего этого следует несколько выводов.

Рынок будет более волатильным. Такие наглые ожидания инвесторов обязательно будут сопровождаться истериками при столкновении с реальностью, и потому просадки на рынке станут более внезапными и болезненными.

«Не можешь победить — заработай». Во многих инвестидеях определенную массу инвесторов я указываю как один из факторов роста: они накачивают акции исходя из предположения, что «это перспективная тема, надо брать». По результатам опроса Natixis я убедился в обоснованности этого аргумента: реально можно инвестировать в самые наглые и рискованные стартапы типа той же Lordstown и небезосновательно ожидать роста котировок. Это происходит за счет наплыва массы: она гонится за уровнем доходности, которую невозможно получать на протяжении долгого времени.