Почему Amazon стоит разделиться на две компании? Почему Shell не стоит разделяться на две компании? Как осужденные влияют на рынок труда в США?

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Украл, выпил, на работу: что еще способствует росту стоимости труда в США

Недавний сезон отчетностей в США показал, насколько проблемным стал для работодателей рост зарплат сотрудников, вызванный недостатком рабочих рук. Эту проблему можно было бы отчасти решить за счет целого пула нетрудоустроенных американцев.

Недавно в США опубликовали научную статью «Felon history and change in U.S. employment rates», где проанализировали влияние роста количества осужденных на показатели рынка труда. Авторы статьи выяснили, что увеличение количества людей с судимостью хотя бы на 1% в рамках одного штата влечет за собой рост показателей безработицы на 0,3% среди населения в возрасте от 18 до 54 лет.

В 2019 году в США было примерно 24 млн людей с судимостью. Иными словами, указанное выше исследование объясняет, почему при достаточно высоких показателях безработицы в США все жалуются на нехватку рабочих рук: 4,8 против 3,5% на момент начала пандемии в феврале 2020. Да, работодатели хотят найти себе новых работников, но наличие судимости у соискателя создает в их глазах риски, которые перевешивают минусы от того, что вакансия остается незакрытой.

Нельзя сказать, что судимых поголовно дискриминируют на рынке труда: многие из них находили работу в условиях дефицита работников в 2018. Но, как мне кажется, пандемия вызвала скачок в эффективности труда в США и других странах за счет форсированной цифровизации значительной части бизнес-процессов и ухудшила положение людей с судимостью на рынке труда.

У многих из них, кому пришлось отбыть продолжительный срок в тюрьме, часто нет навыков, востребованных на рынке труда. Вот, например, экстремальный, но все равно показательный случай: Рик Верши, про которого сняли отличный фильм, после отсидки с трудом понимал, как пользоваться интернетом.

Многие из судимых часто могут рассчитывать только на работу неквалифицированную и низкооплачиваемую. Очень многие из них вышли из тюрьмы по УДО, что накладывает значительные ограничения на них в плане мобильности, — а все более-менее высокооплачиваемые работы часто предполагают возможность релокации, например, в филиал компании на другом конце страны.

Сейчас нет значительных подвижек к тому, чтобы эта ситуация изменилась: если бы американские работодатели в массе своей были открыты к идее найма осужденных, то мы бы уже это увидели, но этого пока не происходит.

Вероятнее всего, судимые будут пополнять самые чувствительные к повышению зарплат и низкомаржинальные сектора вроде курьерской доставки и такси-агрегаторов. Эти отрасли сейчас как раз страдают от того, что они практически до дна вычерпали доступный им пул рабочей силы из числа соискателей без судимостей, и будут нанимать людей, готовых работать за копейки в тяжелых условиях.

Но это уже создает риски того, что новые работники из числа осужденных будут срываться на клиентах, что может приводить к дополнительным репутационным и судебным рискам для этих компаний, — ибо, как говорят американцы, «ты получаешь то, за что платишь». У такси-агрегаторов и так много проблем с исками за сексуальные домогательства — а так к этому может прибавиться еще и проблема с рецидивами среди судимых курьеров и водителей.

Облако-шпион и островная гэбня: новый контракт Amazon

Amazon Web Services (AWS), облачное подразделение компании Amazon (NASDAQ: AMZN), получило контракт на обслуживание основных английских шпионских ведомств: внутренняя контрразведка MI5, «джеймсбондовское» внешнеразведывательное ведомство MI6 и радиоэлектронная разведка GCHQ. AWS будет обслуживать все три ведомства — хранить их сверхсекретную информацию на своих серверах, где она будет обрабатываться.

Эту историю можно и нужно интерпретировать как признак того, что облачные технологии победно шагают по планете. А еще это показатель того, что в эту сферу можно и нужно инвестировать: ведь все больше ведомств и компаний будут переводить свои операции в онлайн. Но я все же считаю, что этот контракт — неплохой повод поговорить об AWS.

В обзоре последнего отчета Amazon отмечено, что основной генератор выручки компании — ее розничный бизнес — балансирует на грани между ничтожно низкой маржой и убыточностью, в то время как AWS — это прекрасный маржинальный бизнес, за счет которого финансируются все розничные приключения компании.

Сам контракт с английскими спецслужбами не такой уж и большой, если смотреть на общую картину: он принесет AWS от 683 млн до 1,366 млрд долларов в течение 10 лет. Это достойные деньги, но не так много в общем масштабе AWS: их выручка только в последнем квартале составила 16,11 млрд долларов. Но, так или иначе, наличие столь крутого заказчика добавляет авторитета AWS.

Сочетание новостей об убытках розничного бизнеса Amazon с новостями об очередных успехах AWS наводит на мысль о том, что, возможно, в интересах акционеров Amazon было бы разделение Amazon на две компании: одна будет заниматься онлайн-розницей, а AWS будет заниматься облачными вычислениями. Потому что AWS явно лучше «основного» Amazon, и в качестве отдельной компании AWS могла бы принести много плюсов акционерам.

Выделение AWS в отдельную компанию предполагает, что все акционеры Amazon получат определенное пропорциональное количество акций «отдельной» AWS.

Можно возразить, что между обоими подразделениями компании есть синергия, но это не очевидно: AWS работает с корпоративными заказчиками, которые в качестве юридических лиц не очень активно пользуются другими сервисами Amazon. Крайне сомнительно, что английские силовики решили использовать сервера AWS потому, что им понравились простота и удобство заказа вантузов на площадке Amazon.

Впрочем, «основной» Amazon получает много пользы от AWS, ибо наверняка все основные онлайн-операции Amazon проводит с использованием AWS и за счет AWS — вряд ли Amazon платит AWS больше, чем себестоимость этих услуг.

Без AWS розничный Amazon будет выглядеть настолько немногообещающе, что его акции сильно упадут, — это единственный серьезный аргумент против разделения компаний. И упадут они столь сильно, что это не получится компенсировать даже за счет роста котировок ставшей независимой AWS, — ведь основные успехи единой Amazon по росту прибыли дает именно AWS.

Впрочем, розничный бизнес Amazon уже тянет на дно «единую компанию»: аналитики небезосновательно опасаются, что Amazon будет терять свою долю на рынке онлайн-коммерции, а общий результат Amazon оказывается хуже ожиданий как раз из-за проблем розничного бизнеса.

По отдельности, но равные: Shell может разделиться

Нефтегазовый колосс Shell (NYSE: RDS.A) может разделиться на две компании. Во всяком случае, так хочет один крупный инвестор. Фонд Third Point купил акций Shell примерно на 500 млн долларов и начал на правах миноритария требовать разделения компании на две:

- Основной нефтегазовый бизнес Shell.

- Подразделение, которое будет включать в себя операции со сжиженным природным газом (СПГ), возобновляемыми источниками энергии и торговлей энергоресурсами. В сумме это будет бизнес с меньшим количеством выбросов, чем основной бизнес единой Shell по добыче нефти и газа.

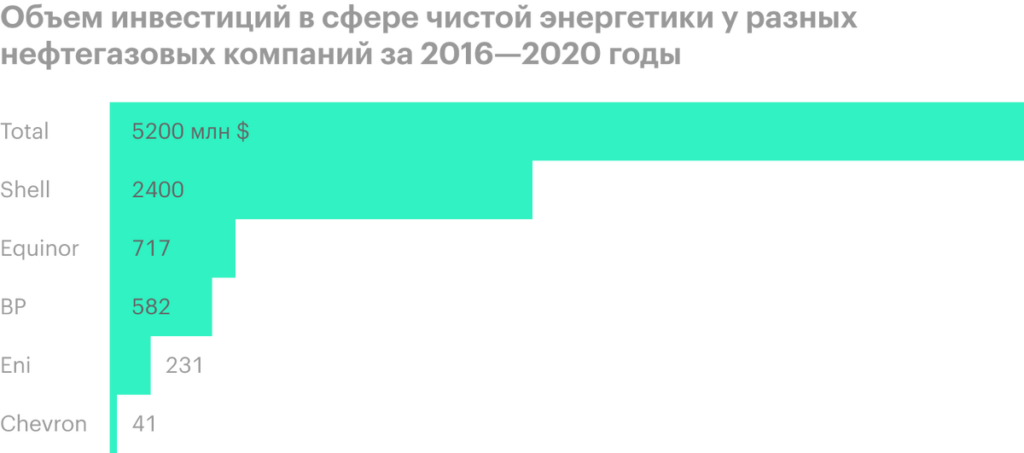

Вряд ли этот план реализуется, даже если Third Point устроит большую кампанию за разделение Shell. Ведь за счет нефтегазового бизнеса и финансируются проекты компании в сфере чистой энергетики и СПГ. Shell находится на втором месте после Total по объему инвестиций в чистую энергетику — и тут неважно, что сроки окупаемости у этих проектов находятся где-то в отдаленном будущем. Следование зеленой повестке позволяет поддерживать котировки Shell на плаву за счет их поддержки ESG-инвесторами.

Великий замысел Total и Shell понятен: обе крупные компании много инвестируют в зеленую энергетику, чем вдохновляют другие компании, поменьше размером, тоже инвестировать в зеленую энергетику. ESG-фонды «в награду» поддерживают на плаву капитализацию Total и Shell на пристойном уровне «за хорошее поведение» и «положительный пример» для всего сектора в целом.

Поэтому Shell лучше оставаться единой: углеводородные операции работают как единый механизм и приносят основные деньги, пока подразделение возобновляемой энергии позволяет махать тряпкой под носом у зеленых и избегать травли компании как со стороны инвесторов, так и со стороны финансовых учреждений.

Многие институциональные акционеры Shell уже прямо или косвенно высказались против предложения Third Point. Стоит заметить, что операции всех подразделений Shell сильно интегрированы друг с другом, и если забыть про проекты в сфере чистой энергетики, которые, конечно же, финансируются за счет остальных подразделений компании, то разделение компании на две части не имеет большого экономического смысла, так как все эти бизнесы плотно работают друг с другом.

Впрочем, сам факт такой кампании со стороны Third Point — это скорее плюс для акционеров Shell. Разделение Shell для фонда — не самоцель, но средство: это предложение фонд сформулировал как ответ на слишком медленное восстановление котировок Shell после их коронавирусного падения, притом что объективно у нее есть неплохой бизнес, из которого можно выжать больше.

Инвесторы-активисты типа Third Point часто видят благо для акционеров в разделении компаний, потому что акции новоиспеченной компании могут сильно вырасти в цене, оправдав разделение, — так было в случае Synnex.

Так что, хотя Shell вряд ли разделят, руководство компании может для упреждения такого рода требований попробовать позадабривать акционеров — например, повысив дивиденды.