В начале ноября планируется IPO российского каршерингового сервиса «Делимобиль» (NYSE: DMOB) на Нью-Йоркской фондовой бирже. Мы решили разобраться в бизнесе компании.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

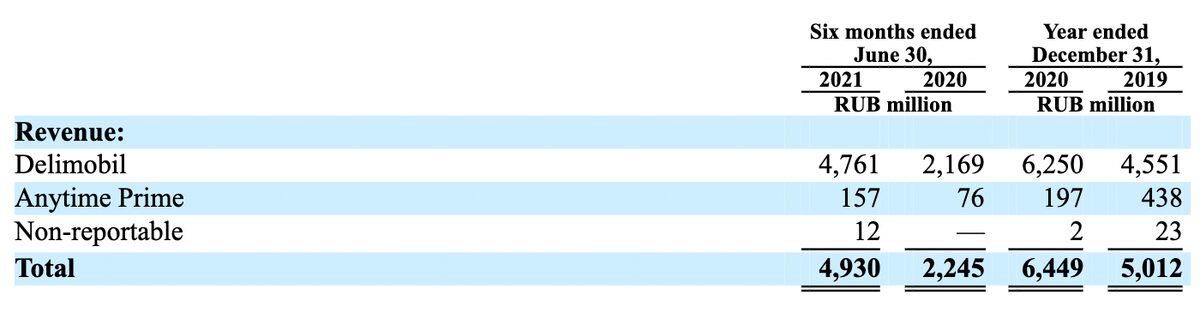

Это сервис каршеринга: пользователи платят за возможность использования автомобилей компании в течение короткого срока, от пары минут до суток. Бизнес компании, согласно ее регистрационному проспекту, делится на следующие сегменты:

- «Делимобиль» — 96,57%. Каршеринговый сервис.

- Anytime Prime — 3,18%. Сервис долгосрочной аренды машин премиум-класса и выше.

- Другое — 0,25%. Непрофильные услуги компании: консультирование, ремонт, техобслуживание, продажи топлива, запчастей и комплектующих. По сути, это сегмент корпоративных взаиморасчетов между различными сегментами компании.

Также на бизнес компании можно посмотреть и по-другому, поскольку не вся выручка состоит из проката авто:

- Каршеринг — 79,87%.

- Штрафы с клиентов за нарушение правил дорожного движения, нарушение правил аренды и порчу автомобилей — 13,83%.

- Доставка — 3,1%. Доход от розничных компаний за доставку товаров.

- Выручка с долгосрочной аренды — 2,94%. Это меньше выручки Anytime Prime, где, вероятно, учитывались и непрофильные доходы подразделения.

- Непрофильные доходы компании — 0,26%.

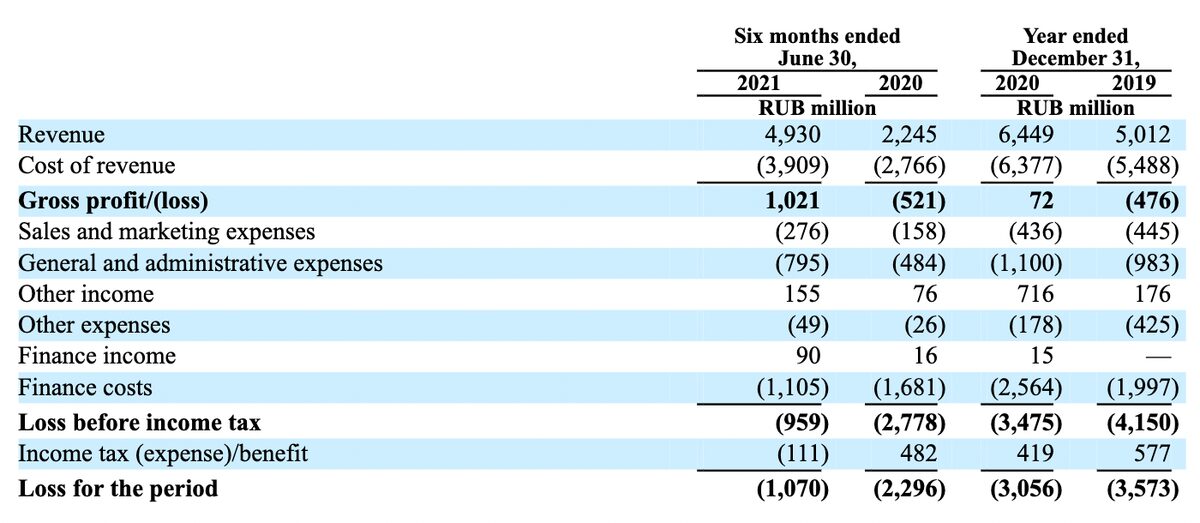

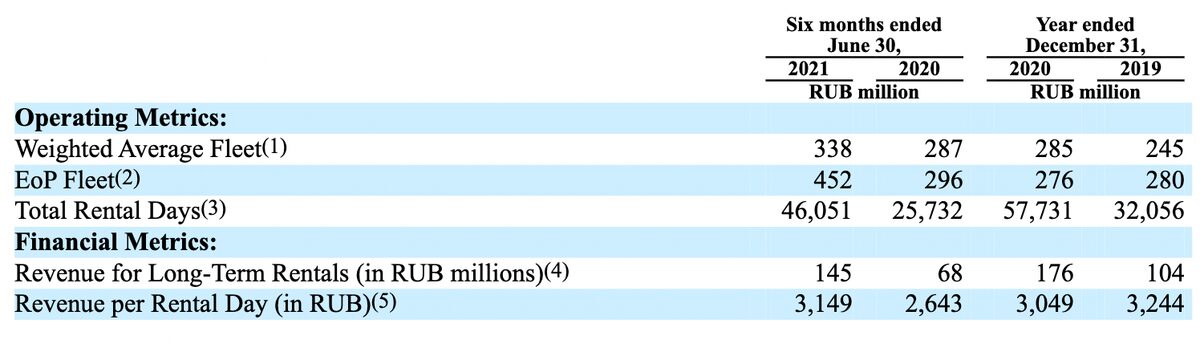

«Делимобиль» работает в России, но планирует расширяться в направлении Чехии, Казахстана и Беларуси. Компания убыточная: в первом полугодии 2021 года итоговая маржа составила −21,7% от выручки. По итогам 2020 итоговая маржа составила −47,38%.

Аргументы в пользу компании

Рост, рост, рост! Разные красивые метрики у компании демонстрируют вполне стартаповские темпы роста. Это может привлечь в акции компании категорию инвесторов, которая надеется, что когда-нибудь из этого роста выйдет толк и компания станет прибыльной.

Вроде перспективно. Главные аргументы в пользу «Делимобиля» представлены в тесте Т—Ж про благосостояние граждан РФ. Вот основная информация оттуда:

- Среднестатистический житель РФ не может позволить себе машину.

- Больше 88% населения РФ живут на зарплату меньше 60 тысяч рублей в месяц — примерно 32 612 Р.

Свой автомобиль в РФ не по карману большинству, поэтому такая схема аренды авто в РФ выглядит перспективно. Учитывая эти факты, ставка на каршеринг не выглядит бессмысленной.

ESG. Хотя с экономической точки зрения на этом направлении прибыльности, скорее всего, не будет, но «Делимобиль» можно рассматривать как аналог Uber: такой экономический эксперимент в условиях пауперизации.

Сейчас активно набирает популярность движение «ответственно

го потребления» — с «Делимобилем» в РФ можно будет отточить концепцию общего использования такого статусного объекта, как автомобиль.

Это не значит, что «Делимобиль» выйдет на прибыль: может, он не выйдет на прибыль никогда, но велика вероятность, что компанию будут субсидировать различные фонды. Так, инвесторы накачали котировки Uber и Lyft притом, что обе компании безнадежно убыточные, — но их биржевой успех создал всей отрасли образ «перспективного направления», в нее пошли деньги, что позволило поддерживать ее на плаву.

Конечно, это спекулятивный фактор, но иногда расчет вполне оправдан, и «Делимобиль» может стать новым Uber.

Что может помешать

Компания стоит слишком дорого. В проспекте есть такие оценки рынка компании: рынок каршеринга в РФ в 2020 году составлял около 22,6 млрд рублей в год, кумулятивные темпы роста до 2025 года там ожидаются на уровне примерно 10% в год.

Конечно, если расширить понятие «целевой рынок компании» по максимуму и включить туда еще и такси, то целевой рынок «Делимобиля» вырастет в десятки раз. Делать так, конечно же, не нужно: компания все-таки специализируется на каршеринге и ее расширение до такси потребует существенных инвестиций. Мы уже определились в парном обзоре Uber и Lyft: прибыли на рынке такси-агрегаторов нет.

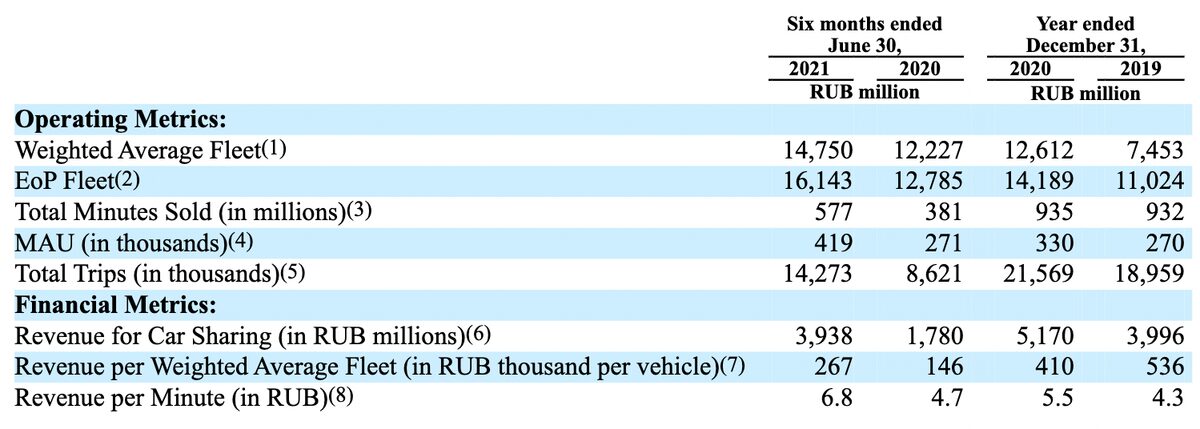

На рынке каршеринга в РФ активны около 20 операторов, и общий размер автопарка в этой сфере составляет около 45,3 тысячи единиц транспорта. Со своими 18,4 тысячи машин и примерно 44% рынка по выручке «Делимобиль» выглядит крупным игроком. Но, учитывая диапазон ожидаемой капитализации компании, цена размещения акций будет в районе от 10 до 12 $, это 0,7—1,1 млрд долларов капитализации. С такой капитализацией компания стоит нереально дорого.

Если ориентироваться на нижний предел капитализации «Делимобиля» в 0,7 млрд долларов, то в пересчете на рубли она составит 48,686 млрд рублей — в 2 с лишним раза больше ее целевого рынка, где «Делимобиль» далеко не единственный игрок.

На этом рынке есть другие компании — и все они убыточны. В Москве, например, «Делимобиль» вынужден конкурировать с «Яндексом», у которого очень глубокие карманы. И нет причин считать, что это скоро изменится: смысл каршеринга в экономии. Любое повышение цен сделает каршеринг гораздо менее выгодным для потребителя, что скажется на росте сервиса.

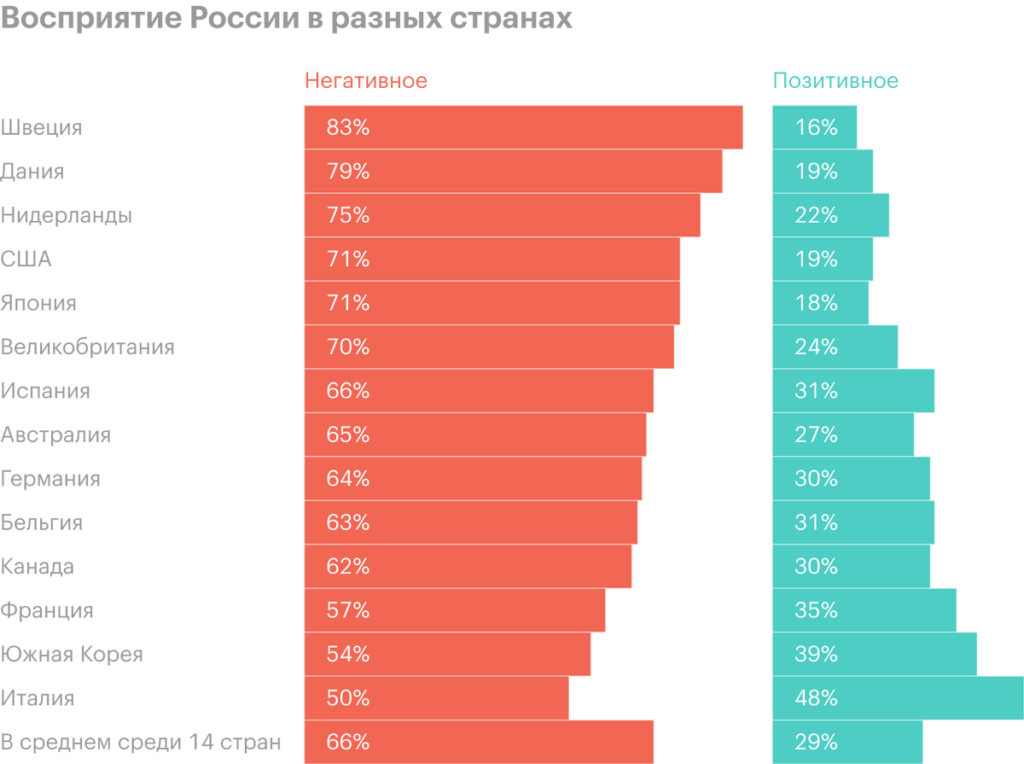

Прописка. Компания, по сути, российская, несмотря на то, что материнская компания зарегистрирована в Люксембурге, — и это создает проблемы.

На акции компании в Америке может не быть достаточного спроса просто потому, что она российская. РФ в США не любят, и вполне возможно, что акции будут дискриминировать. Например, акции компаний из КНР еще до летней волны регулирования технологического сектора в Китае стоили на американской бирже ощутимо дешевле американских аналогов — а ведь у РФ нет даже образа интенсивно развивающейся крупной экономики.

«Убыточный каршеринговый сервис из мрачной восточноевропейской страны с большими политическими рисками и в целом плохим имиджем в Америке» — ну такое себе описание. По данным соцопросов, например, Россию в США не любят.

Вся выручка у компании в рублях. Памятуя о том, сколь ненадежная валюта рубль, можно уже сейчас беспокоиться о квартальной отчетности в случае удешевления рубля. В общем выручка у компании в рублях может вырасти, но если рубль будет падать — а он часто падает, — то западные инвесторы будут распродавать эти акции.

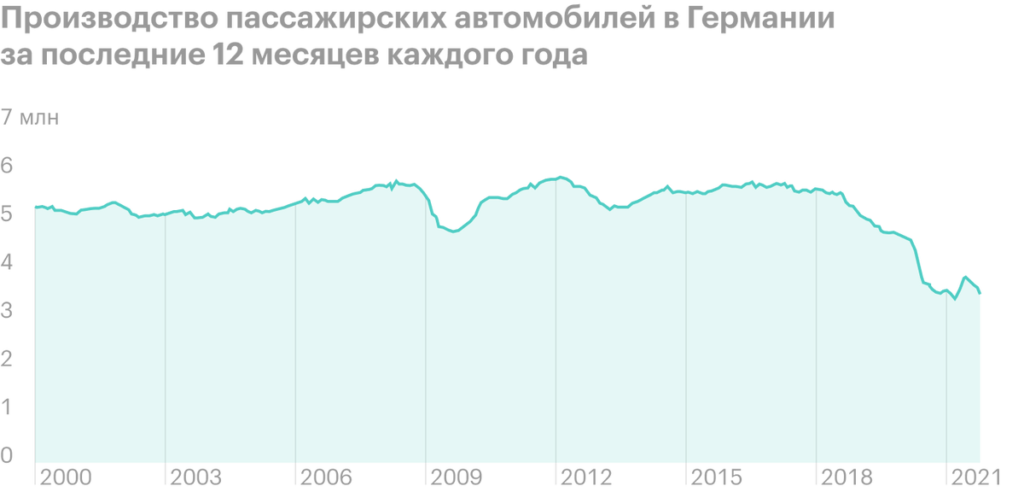

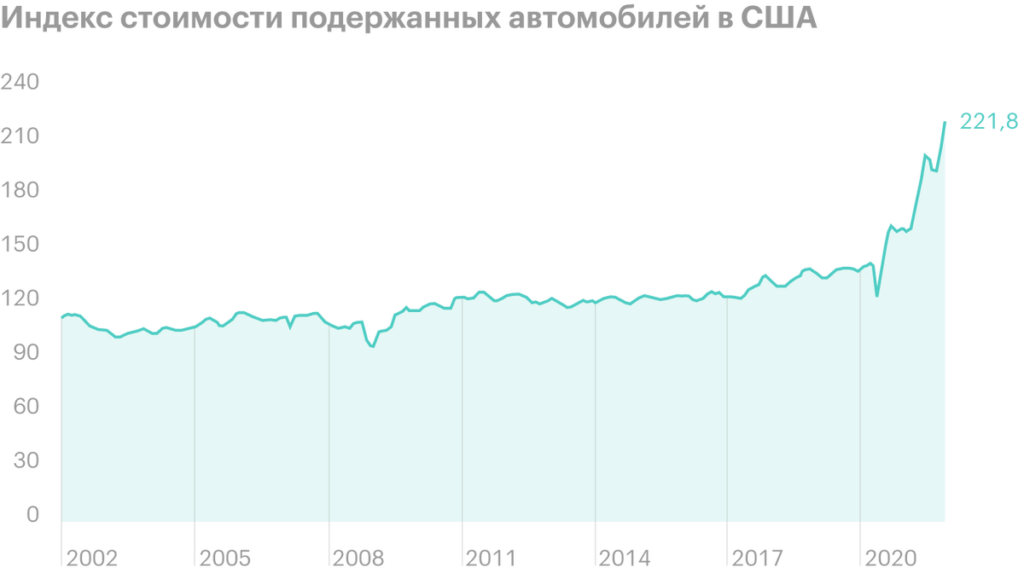

Приехали не туда. В России растут цены как на новые автомобили, так и на старые — а все потому, что в мире большие проблемы с производством автомобилей. И нет причин считать, что это скоро изменится.

Дефицит машин в США, да и в мире, будет подстегивать рост цен на машины в РФ: импортировать машины из США в РФ стало дороже, потому как в США на вторичном рынке вырос спрос.

Единственный светлый момент тут заключается в том, что большая часть автопарка у «Делимобиля» — это VW Polo и Hyundai Solaris, которые в США не встречаются. Но даже эти машины станут дороже внутри РФ как из-за роста стоимости важных компонентов, так и из-за роста спроса на эти машины внутри РФ.

Поэтому проблема с доступностью автомобилей в мире означает проблемы с их доступностью внутри РФ. Для «Делимобиля» это будет означать рост стоимости авто и компонентов, а для убыточной компании это беда.

Бухгалтерия. У компании 22,058 млрд рублей обязательств, из которых 11,694 млрд нужно закрывать в течение года. Компания планирует привлечь в ходе IPO около 240 млн долларов — примерно 16,8 млрд рублей. Это не так много, и, по существу, большая часть этих денег пойдет на закрытие обязательств компании — на расширение бизнеса денег останется немного. К тому же компания убыточная, и деньги у нее закончатся быстро. Акции убыточных компаний априори волатильны — и угроза банкротства там всегда неподалеку.

Резюме

«Делимобиль» выглядит как очень спекулятивная идея, инвестировать в которую можно только на свой страх и риск. Уж слишком рискованно смотрится бизнес компании.