Сегодня у нас умеренно спекулятивная идея: взять акции финтех-компании Paymentus (NYSE: PAY), дабы заработать на росте этих акций после недавнего падения и благоприятной для компании бизнес-конъюнктуре.

Потенциал роста и срок действия: 14% за 15 месяцев; 38,5% за три года; 11% в год на протяжении 15 лет.

Почему акции могут вырасти: они недавно упали, а вообще компания очень перспективная.

Как действуем: берем сейчас по 28,88 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

На чем компания зарабатывает

Мы очень подробно рассказывали о бизнесе компании в ее разборе перед IPO в мае, поэтому здесь повторяться не будем. Кратко: Paymentus — это облачная платформа в Северной Америке, которая зарабатывает на обработке электронных платежей по счетам.

Аргументы в пользу компании

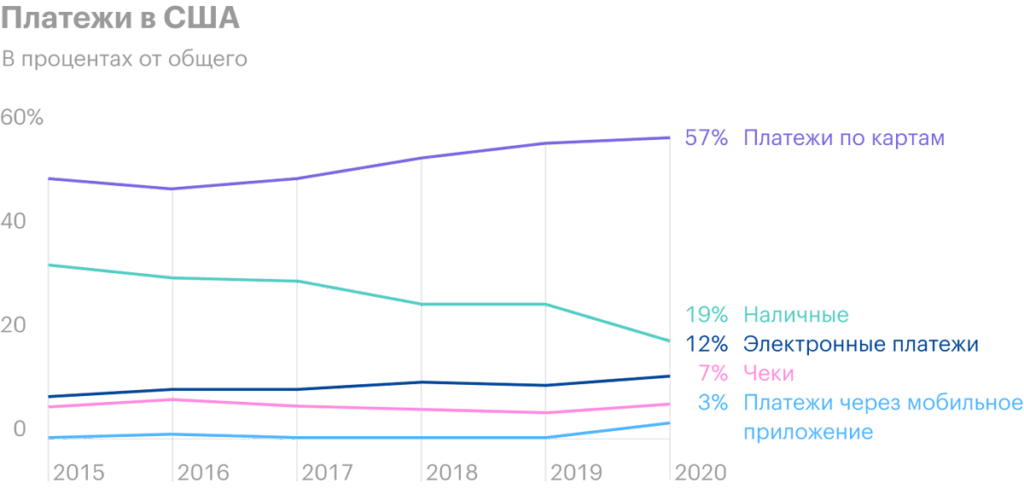

Конъюнктура — текущая и долгосрочная. В разборе компании я много говорил о том, как сильно ей благоприятствует тренд по переводу платежей по всему миру на безналичную основу, где-то насильно, а где-то добровольно.

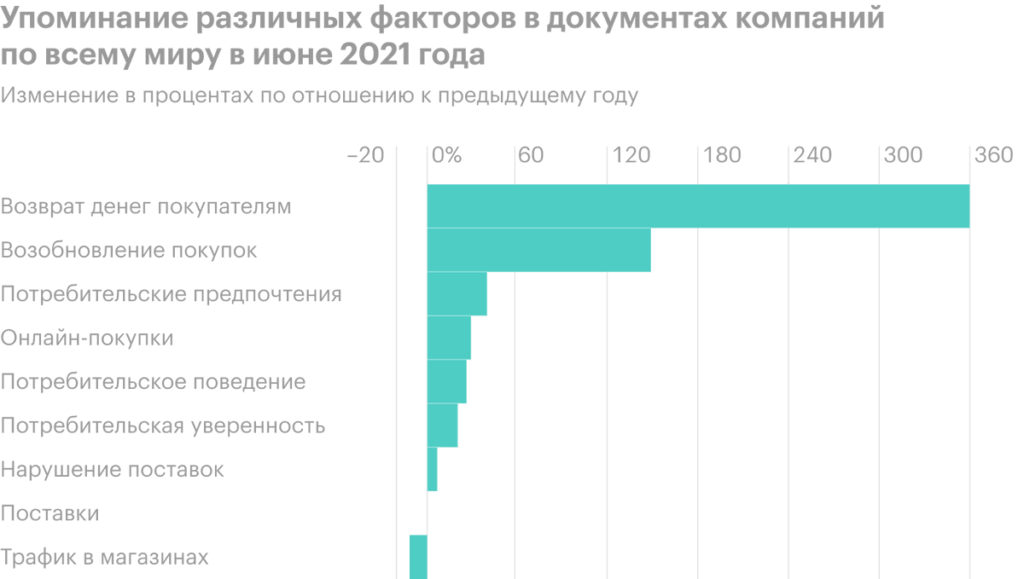

Все больше компаний говорят о росте спроса. Клиенты таких компаний в странах ОЭСР чувствуют себя все увереннее и уже вынашивают смелые планы по тратам, особенно в США. Также на это указывают хорошие результаты Visa в минувшем квартале.

В сумме это все означает, что Paymentus может рассчитывать на увеличение потока обрабатываемых платежей и наверняка у нее получится заработать на этом.

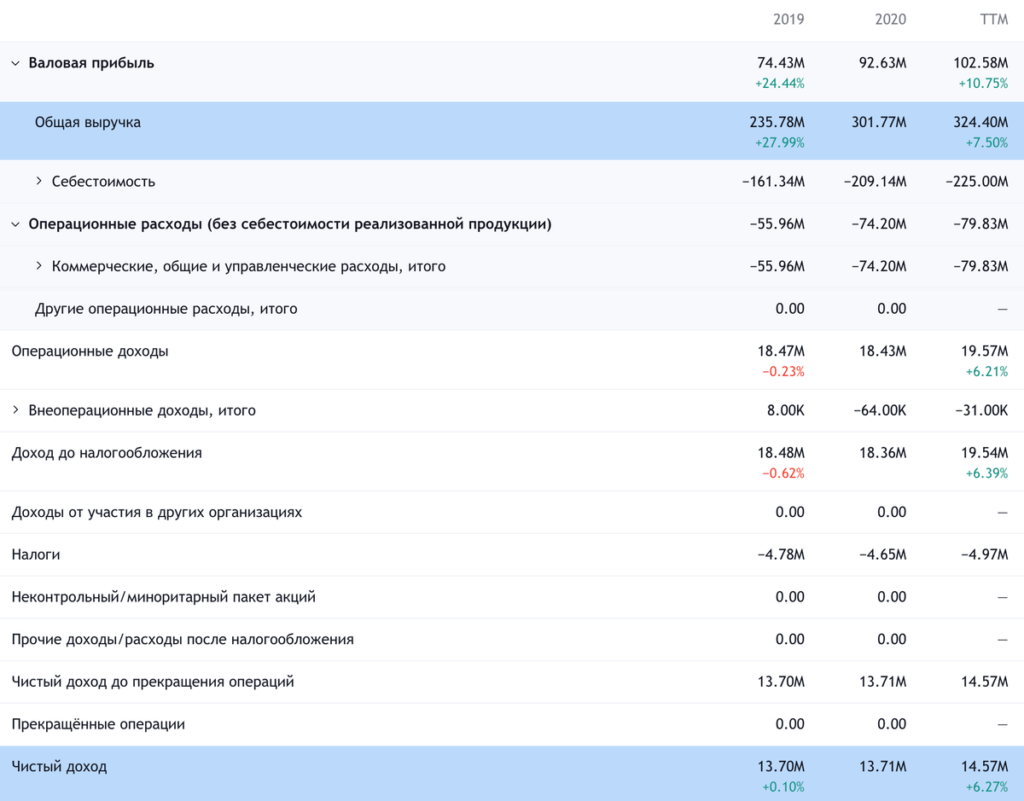

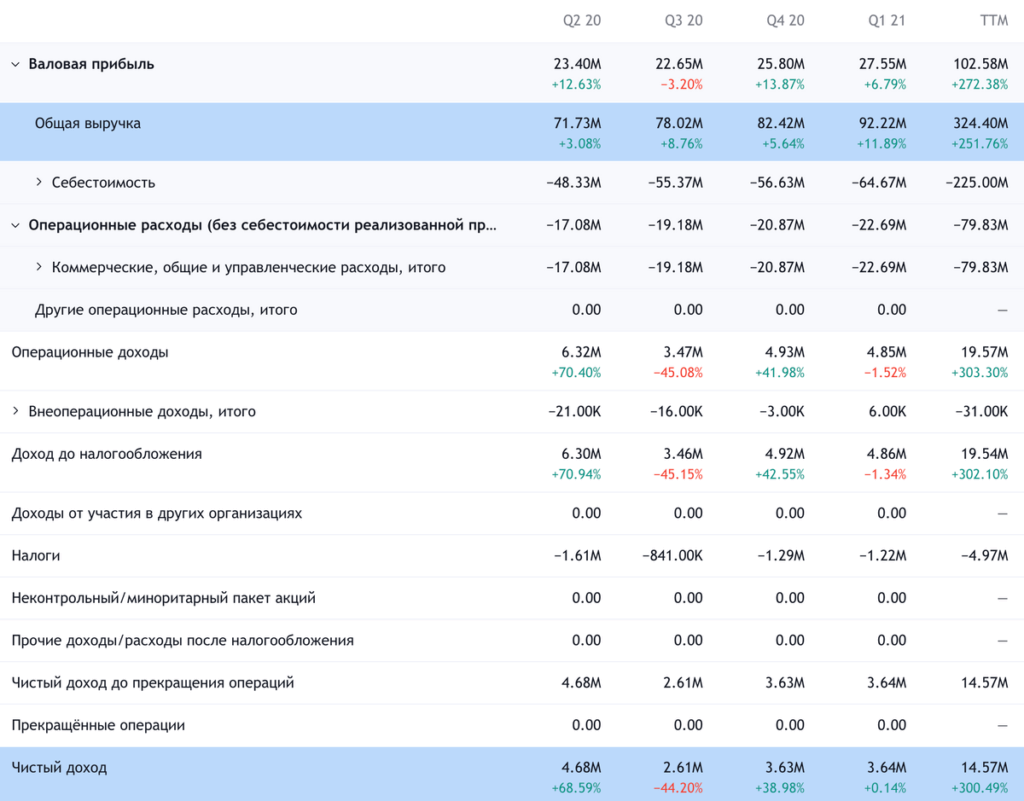

Прибыль есть — уже эмитент. Paymentus — приятное исключение из череды IPO убыточных компаний: это прибыльный бизнес. Правда, у компании будущий P / E на уровне 405, что очень много, — но рискну предположить, что это не имеет большого значения. Потому что биржа полна историй убыточных компаний, которые бесстыдно растут, вовсе не имея P / E. Например, убыточный Snap дорос до капитализации 120 млрд долларов — так что на этом фоне Paymentus вполне может вырасти еще больше.

Сам факт прибыльности Paymentus — это уже колоссальный бонус по нынешним временам. Тем более у компании небольшая капитализация — 3,39 млрд долларов. А учитывая ауру перспективности, ее акции могут накачать розничные инвесторы.

Также стоит помнить, что компания не выглядит переоцененной относительно своего рынка. Платежи по счетам в одних только США — это операции объемом 5 трлн долларов в год, а Paymentus обрабатывает только 38 млрд из этой массы. Мировой же объем электронных платежей — 35 трлн долларов в год. Так что Paymentus тут еще есть куда расти и дорожать еще больше.

Упало. Хотя акции все еще выше цены в 21 $, которую за них просили в ходе IPO, с начала июля они подешевели на 20%. Я считаю, что это хорошая точка входа, учитывая перспективность бизнеса и его показатели: можно взять эти акции в ожидании отскока.

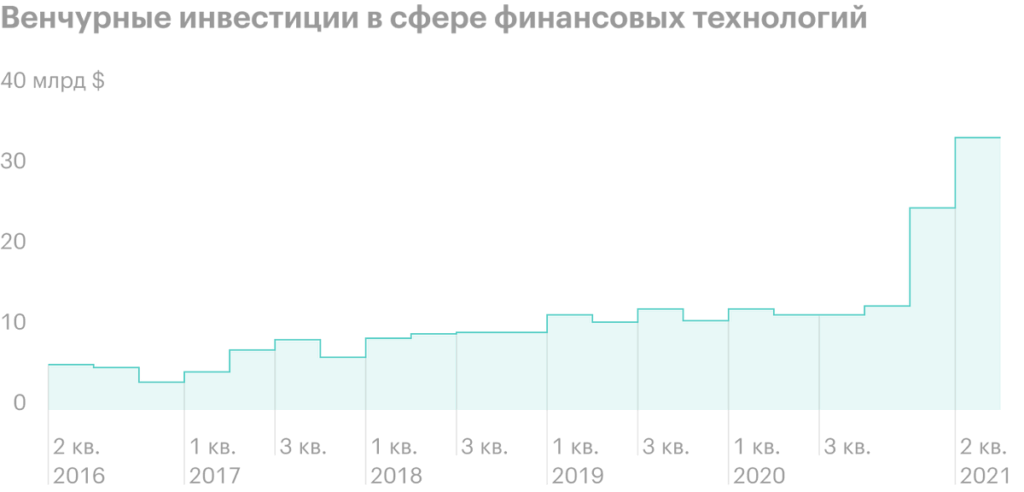

Могут купить. Со всеми достоинствами компании логично предположить, что ее могут купить. Это особенно актуально в связи с огромными объемами венчурных инвестиций в финтех, на фоне которых выкуп Paymentus не выглядит как чрезвычайно дорогая операция.

Тем более 80% голосов в компании принадлежит частному фонду Accel-KKR, а не каким-нибудь кодерам-стартаперам. Это очень хорошо, потому что основатели-программисты часто загоняют компанию в убытки в погоне за расширением, потому что у них, видите ли, «желание изменить мир». Фонд же будет заинтересован в том, чтобы выжать из Paymentus максимальную прибыль — и, в принципе, продать ее подороже при возможности.

Что может помешать

Расширение. Практически все деньги компания делает в США, и встает вопрос о расширении операций за пределы этой страны. Скорее всего, Paymentus придется покупать в других странах работающие на местах решения — и это плохо.

Инвестиции в сферу финтеха растут. Для расширения Paymentus это будет означать дикие цены, которые технари будут диктовать компании. Дешевым расширение Paymentus точно не будет. Тут, как говорил дон Франсиско Кеведо в романе «Капитан Алатристе», «придется подраться». От таких новостей акции Paymentus могут упасть, а еще у нее вырастет долговая нагрузка.

И все равно дорого. P / E у компании гораздо выше среднего по больнице, поэтому нужно быть морально готовыми к тому, что акции будет трясти в ходе биржевых обвалов.

Что в итоге

Берем акции сейчас по 28,88 $. А дальше у нас есть следующие варианты:

- дождаться, когда они будут стоить 33 $, — это чуть ниже исторических максимумов. Думаю, этого уровня мы достигнем за следующие 15 месяцев;

- дождаться 40 $. Тут, по моему мнению, придется подождать подольше — до трех лет;

- держать акции следующие 15 лет в горе и радости.