Сегодня у нас спекулятивная идея: взять акции производителя упаковочной бумаги Graphic Packaging (NYSE: GPK), дабы заработать на росте заказов компании в период праздников и пандемии.

Потенциал роста и срок действия: 13% за 14 месяцев без дивидендов; 8% в год на протяжении 10 лет с дивидендами.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 20,34 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

GPK делает бумагу. Согласно годовому отчету компании, выручка по сегментам делится так.

Упаковочная бумага — 15,06%. Это небеленая упаковочная крафт-бумага, твердый отбеленный сульфат и мелованный переработанный картон. Здесь товары Graphic Packaging продаются компаниям, производящим бумагу, а также посредникам-перекупщикам.

Операционная маржа сегмента в 2020 году была отрицательной — минус 11,12% от его выручки — из-за утраты стоимости активов. Но в 2019 сегмент был прибыльный: операционная маржа составляла 3,02% от его выручки. Впрочем, операционная маржа сегмента в первые 9 месяцев 2021 была отрицательной и составила минус 4,23% от его выручки.

Упаковочный картон для Америк — 70,88%. Это решения для хранения продуктов для общепита и упаковщиков потребительских товаров в Западном полушарии. Операционная маржа сегмента — 13,7% от его выручки.

Упаковочный картон для Европы — 11,65%. То же самое, что и второй сегмент, — только, эм, для Европы. Операционная маржа сегмента — 8,61% от его выручки.

Внутрикорпоративные взаиморасчеты — 2,41% выручки. Сюда также включена выручка от клиентов из Австралии и стран района Тихоокеанского рубежа.

Выручка компании по странам и регионам:

- США — 79,26%.

- Остальные, неназванные страны — 20,74%.

Аргументы в пользу компании

Время праздников. В США ожидаются рекорды продаж в сезон праздников ноября — декабря. Поэтому есть смысл инвестировать в эти акции с прицелом именно на то, что GPK станет бенефициаром этих процессов. Также важно, что инвесторы будут так считать — и накачивать упаковочные бизнесы.

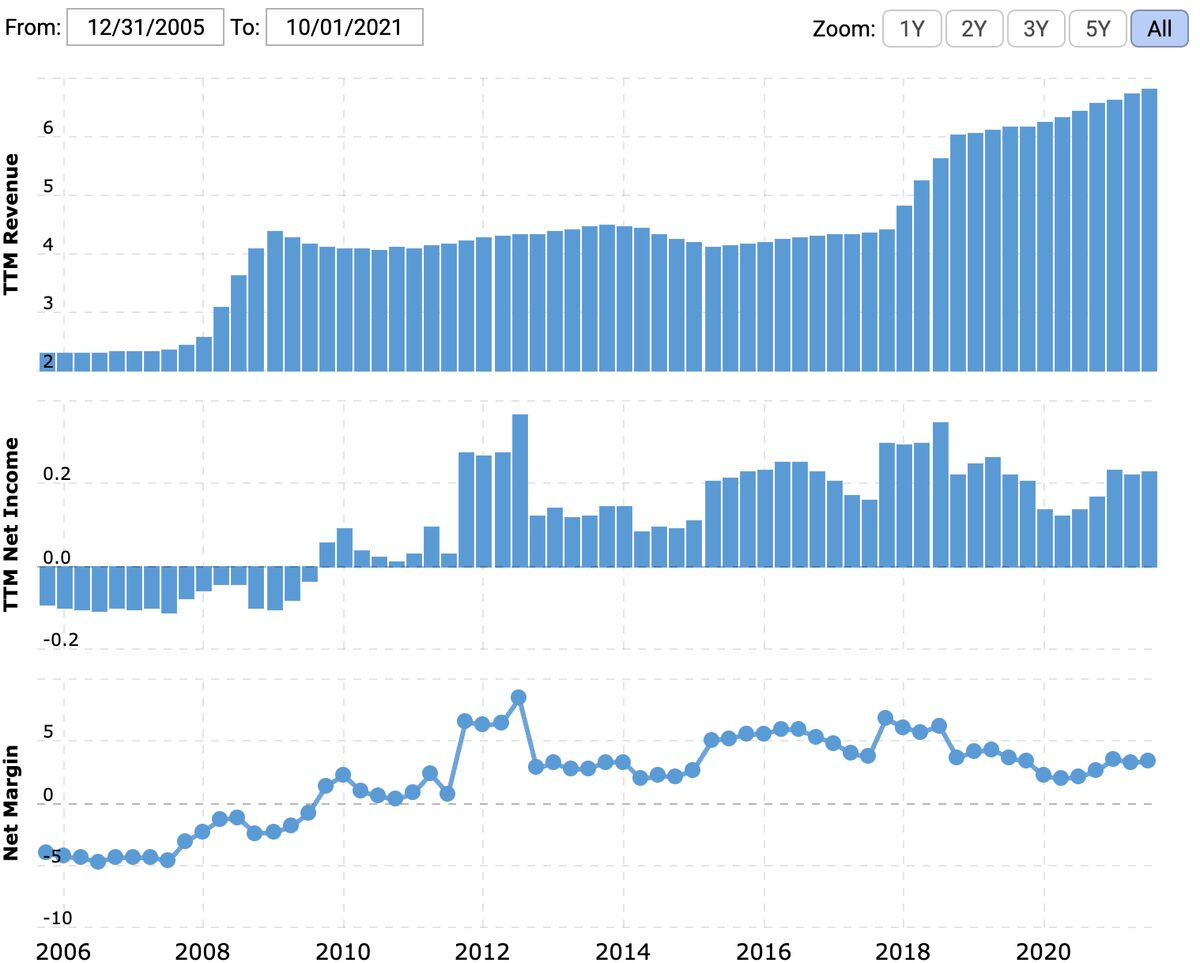

Не время для праздников. Впрочем, по графику с выручкой и прибылью компании видно, что дела у нее и так идут неплохо. Пандемия дала толчок сфере доставки как товаров, так и еды, что породило большой спрос на упаковочные материалы. Нет причин считать, что пандемия закончится в ближайшие годы, а если и закончится, то, скорее всего, только чтобы чуть позже смениться новой пандемией.

Топ за свои деньги. GPK вполне могут купить. Вообще, покупателем может оказаться кто угодно — например, кто-то из более крупных конкурентов компании типа International Paper или Packaging Corp of America. Но наиболее вероятным покупателем GPK будет Amazon.

Amazon с упорством, достойным лучшего применения, развивает свой крайне низкомаржинальный розничный бизнес и, судя по всему, останавливаться не намерена. Покупка GPK в таком контексте — это очень логичный шаг, а денег у Amazon очень много.

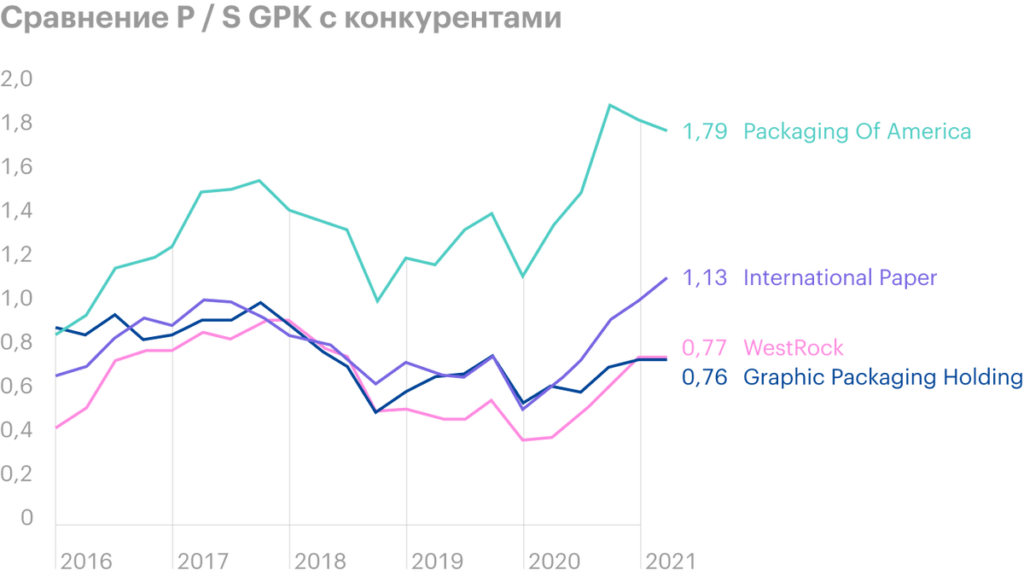

P / S у GPK меньше, чем у многих конкурентов, а капитализация в районе 6,25 млрд долларов. Это была бы посильная и разумная — в рамках нынешней логики развития Amazon — покупка для нее. Но повторюсь: купить GPK может кто угодно.

ESG. Практически весь картон у компании — это продукт переработки. GPK громко трубит на весь мир о своих целях по энергоэффективности и снижению отходов — так что, думаю, акции компании вполне могут накачать любители экологии, коих на бирже нынче развелось огромное количество.

Что может помешать

Не так уж и дешево. P / E у компании 23,47 — несколько выше среднего по отрасли в 20,6. Также компания торгуется практически на исторических максимумах. Так что акции может поштормить.

Все плохо. У компании итоговая маржа составляет 3,36% от выручки — это очень мало. Проблемы с логистикой и стоимостью сырья, на которые жалуются все американские предприятия, могут крайне негативно отразиться на ее прибыльности даже в условиях роста спроса на ее продукцию.

Вот взять, например, такие категории используемого GPK сырья, как крахмал, природный газ, каустическая сода и полиэтилен: цены на эти ресурсы ощутимо выросли за год. Так что следует морально готовиться к тому, что рост расходов подпортит отчетность GPK.

Бухгалтерия. У компании сумма задолженностей составляет 6,43 млрд долларов — и 1,499 млрд ей нужно погасить в течение года. Денег в ее распоряжении немного: 67 млн на счетах и 643 млн задолженностей контрагентов, — так что нужную сумму придется занимать или заниматься допэмиссией акций. Сам по себе такой долг в преддверии поднятия ставок и подорожания кредитов может отпугивать потенциальных инвесторов.

Вдобавок ко всему компания платит 30 центов дивидендов на акцию в год — аж 1,47% годовых, на что у нее уходит примерно 90 млн в год, или 39,1% от ее прибыли за минувшие 12 месяцев. Дивиденды недостаточно большие для того, чтобы привлечь в акции любителей пассивного дохода, — но и их вполне могут порезать, что приведет к падению акций.

А еще компания интенсивно вкладывается в обновление своих заводов и расширение производства — что способствует дальнейшему увеличению долгового бремени.

Что в итоге

Акции можно взять сейчас по 20,34 $. А дальше есть пара вариантов:

- думаю, что в течение 14 месяцев перечисленные позитивные факторы приведут к росту акций до 23 $;

- можно держать акции следующие 10 лет, чтобы увидеть, как инвестиции компании в ее производство начнут отбиваться и она станет бенефициаром новых волн новых пандемий.

И периодически поглядывайте на раздел новостей на сайте компании — чтобы успеть продать акции на СПб-бирже до их падения, если выплаты порежут.