Сегодня у нас очень спекулятивная идея: взять акции облачного сервиса Five9 (NASDAQ: FIVN), дабы заработать на росте этих акций ввиду того, что менеджмент компании, похоже, рассчитывает на блестящее будущее.

Потенциал роста и срок действия: 24% за 16 месяцев.

Почему акции могут вырасти: с компанией не все так просто и сделка с Zoom развалилась не просто так.

Как действуем: берем акции сейчас за 161 $.

На чем компания зарабатывает Five9

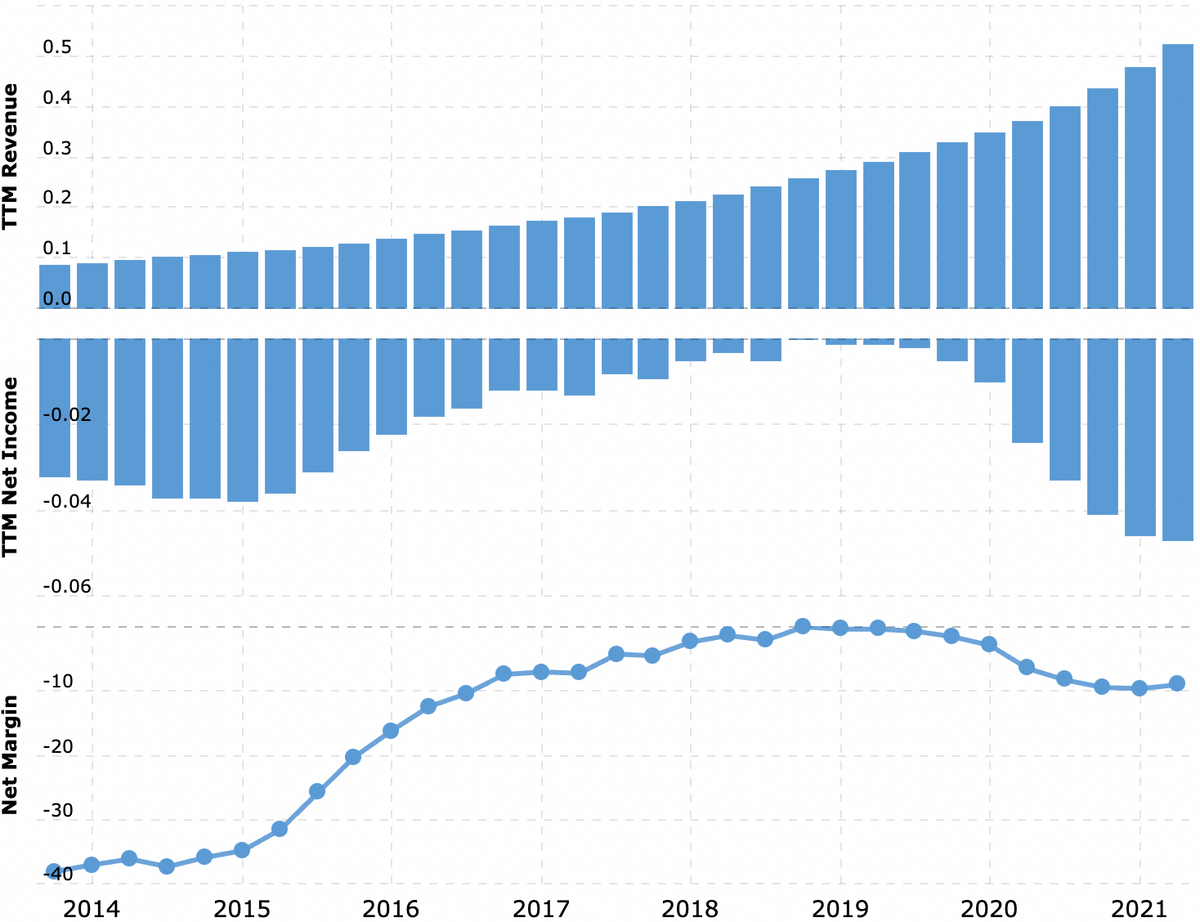

Мы уже публиковали идею по этой компании и там разбирали ее бизнес. Отметим только, что она по-прежнему убыточная.

Аргументы в пользу компании

Сезон. Компания еще не исчерпала своего потенциала роста: расходы на ИТ у корпоративного сектора растут, пока продуктивность труда буксует. Думаю, в таких условиях Five9 может надеяться на рост заказов благодаря желанию заказчиков выжать по максимуму из имеющихся у них ресурсов.

Тут дело уже даже не в удаленке, хотя этот тренд остается весьма сильным, а в том, что компании сейчас максимально мотивированы тратиться на подобное ПО, чтобы компенсировать ущерб от недостатка рабочей силы и ее дороговизну. К слову, к основному бизнесу облачных контакт-центров у Five9 прилагаются услуги распознавания речи и голосовых ботов.

Но бизнес-конъюнктура здесь — это не более чем фактор поддержки для акций Five9: основной драйвер у идеи совсем другой.

Нечто вне текста. Недавно акционеры Five9 отказались продать ее Zoom с премией 13% — этот сюжет подробно разобран в инвестновостях. Zoom готовился осуществить мечту всех айтишников, которая заключается в том, чтобы сбагрить убыточное ИТ-предприятие крупному покупателю, заработав на этом денег. Есть два варианта обоснованных причин отказа от сделки.

Первый вариант: руководство Five9 считает, что бизнес Five9 достаточно хорош для того, чтобы принести ему и акционерам хорошую прибыль в обозримом будущем. Это весьма вероятный вариант. Официальным предлогом для отмены сделки с Zoom было то, что у последней замедляется рост. Ну раз «Zoom замедляется», то руководство Five9, вероятно, считает, что Five9 «замедляться» не будет. А так как у этого руководства есть доступ к непубличной информации, то рискну предположить, что можно им довериться в этом отношении.

Второй вариант: у руководства Five9, возможно, есть сведения о том, что оно сможет продать компанию кому-то еще по устраивающей акционеров цене. Это очень вероятный вариант в случае, если на Five9 надавили американские власти из-за китайского происхождения Zoom. Если Five9 отказалась от слияния с Zoom «из-за китайцев», то есть на 100% под давлением американского истеблишмента, то наверняка есть устная договоренность о том, что Five9 позже купит «аккредитованный», не вызывающий вопросов у американских властей инвестор.

В конце концов, Голливуд за китайские деньги готов на любые унижения — вы когда-нибудь думали, почему в последних фильмах про Бонда нет китайских злодеев? — потому что правительство США не предлагает компенсировать киностудиям отсутствие проката в КНР. Вряд ли люди во главе Five9 глупее киноделов. Наверняка Five9 отказались от слияния с Zoom, держа в уме возможность покупки компании кем-то еще.

А скорее всего, обе версии одинаково правильные — в этом случае мы можем надеяться на рост акций Five9. Потому что велика вероятность того, что руководство Five9 владеет некой важной информацией, которая поспособствует росту котировок после развала сделки c Zoom. Например, о том, что темпы роста выручки будут еще выше. Или что совсем скоро компания покажет прибыль. Или о том, что ее купит Microsoft. Эта гипотеза, строго говоря, основной аргумент в пользу этих акций.

Что может помешать

Убыточность. Компания убыточная, и это само по себе гарантирует нестабильность ее котировок. Также стоит отметить высокий объем ее задолженностей — примерно 973 млн долларов, из которых 139,4 млн нужно погасить в течение года. Денег в распоряжении компании хватит на закрытие срочных задолженностей: есть 175,199 млн на счетах. Но в целом ее долговое бремя в эпоху повышения ставок и подорожания кредитов будет проблемой. Также это может отпугивать потенциальных акционеров компании. Да и в целом с убытками и большим долгом всегда есть риски банкротства.

А если все совсем иначе. Если моя гипотеза о хитром плане руководства Five9 неверна и на горизонте нет никакого потенциального покупателя или чудес в отчетности, то это беда. Потому что без этого Five9 выглядит переоцененной убыточной компанией.

Старая инвестидея сработала, кроме всего прочего, потому, что у компании капитализация была в 2 раза меньше, чем сейчас, что облегчало ее накачку розничными инвесторами. Сейчас она стоит больше 10 млрд долларов, так что я бы не сильно надеялся на приток простаков, который поможет быстро надуть котировки «потому что перспективно и удаленка».

Что в итоге

Берем акции сейчас по 161 $ и ждем, когда они станут стоить 200 $, что примерно соответствует цене, по которой их хотела приобрести Zoom. Руководство Five9 считает, что компания достойна большего, — значит, мы вполне можем рассчитывать как минимум на достижение акциями указанного уровня за следующие 16 месяцев.

Думаю, за это время или Five9 покажет себя с лучшей стороны, или у нее нарисуется новый покупатель. Рассчитывать на цену выше пока преждевременно: убыточные стартапы стоимостью больше 10 млрд долларов кажутся мне очень неустойчивыми.

Но учтите, что идея эта очень волатильная и основана на гипотезе, правильность которой еще не доказана.