«Русская аквакультура» (MCX: AQUA) — крупнейший игрок России в сегменте товарного выращивания рыбы — аквакультуры. Компания выращивает форель в озерах Республики Карелии и атлантического лосося в акватории Баренцева моря.

6 апреля «Русская аквакультура» опубликовала финансовые показатели бизнеса за 2020 год. В них компания отразила снижение выручки и прибыли год к году, а также рост чистого долга на 51% за 12 месяцев.

Несмотря на это, рыночные котировки в апреле 2021 года находились вблизи исторических максимумов. Предлагаю разобраться, почему упали основные финансовые показатели, но котировки выросли.

Положение в отрасли

Аквакультура в России относится к сельскохозяйственной отрасли. Благодаря этому компании, выращивающие рыбу, обладают следующими бонусами:

- Субсидии от государства.

- Кредитование по льготной ставке.

- Свобода от налогообложения на прибыль от продажи сельхозпродукции.

«Русская аквакультура» не платит налог на прибыль — это серьезное конкурентное преимущество по сравнению с иностранными производителями.

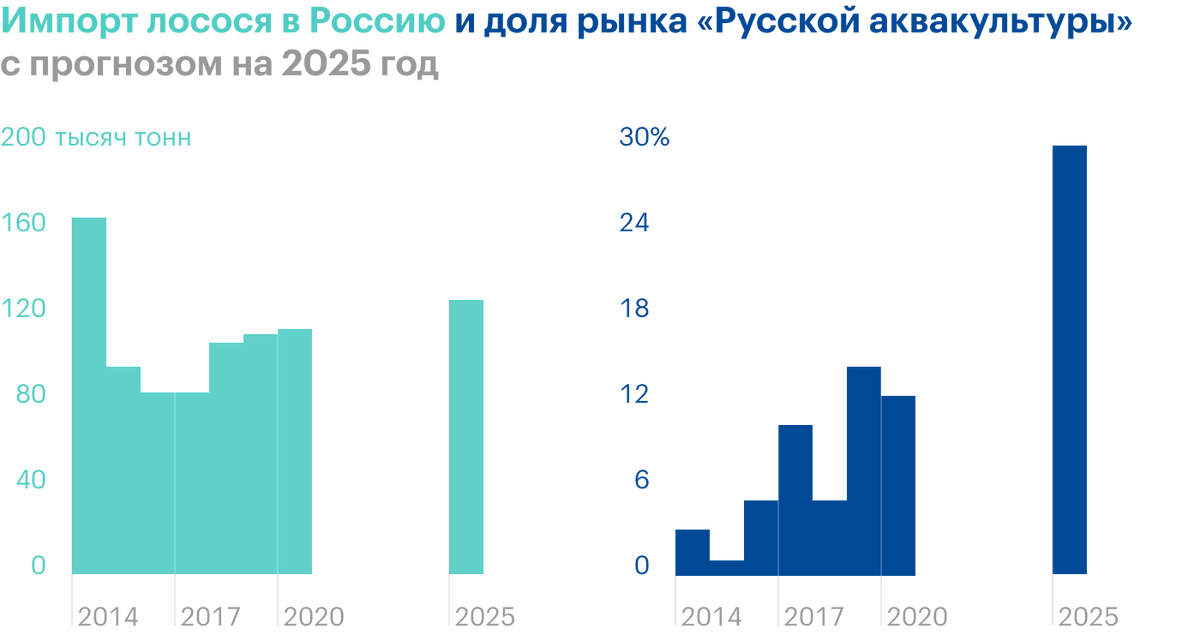

Основную долю на российском рынке лосося занимает импорт из Норвегии, Чили и с Фарерских островов. «Русская аквакультура» в 2020 году занимала только 12%, но менеджмент планирует увеличить долю до 26% к 2025 году.

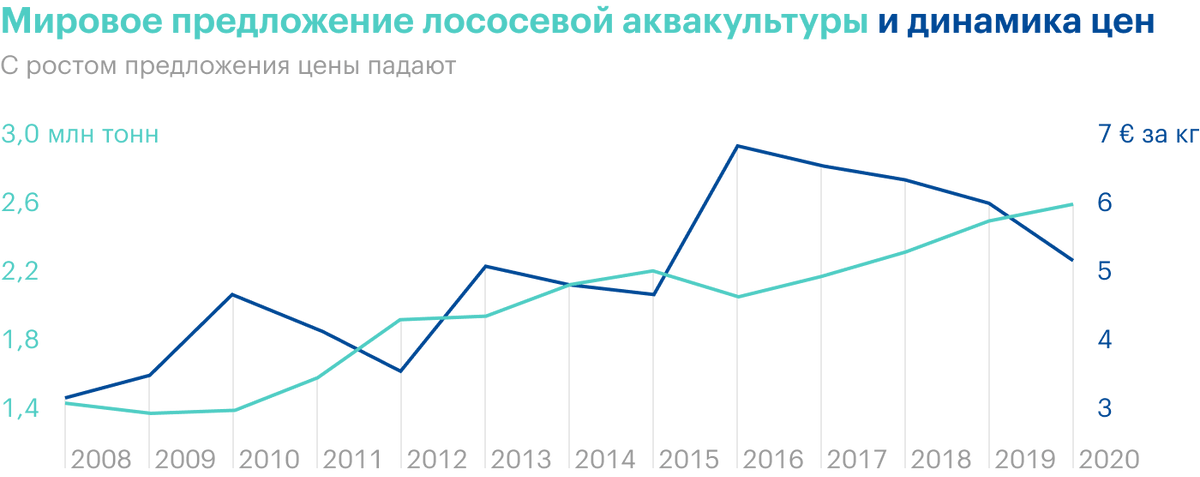

Мировые объемы производства и продаж лососевой аквакультуры растут с 2016 года, а цены снижаются, что говорит об избыточном предложении на рынке.

По итогам 2020 года стоимость лосося упала до пятилетнего минимума на фоне кризиса и снижения доходов населения. Дело в том, что свежее мясо лосося — деликатес и стоит дорого, поэтому его основные потребители — люди с достатком выше среднего.

В прошлом году многие рестораны приостановили работу из-за ограничительных мер на фоне пандемии коронавируса, что также ударило по спросу на красную рыбу.

На этом фоне объемы продаж «Русской аквакультуры» упали на 9% год к году — до 15,5 тысячи тонн. Отчасти падение продаж произошло из-за холодной весны и лета. Рыба в водоемах медленнее набирала нужный вес. В результате компания сдвинула часть забоя на 2021 год, из-за чего объем рыбы в водоемах на конец прошлого года достиг рекорда.

По оценке компании на 31 декабря 2020 года, объем живой биомассы в воде вырос на 74% год к году — до 28,2 тысячи тонн. Это хороший задел для роста объемов продаж в 2021 году.

Стратегия «Русский аквакультуры» направлена на увеличение производства рыбы к 2025 году до 35 тысяч тонн и усиление вертикальной интеграции бизнеса. В рамках этой программы в 2020 году компания приобрела 2 рыбоводных участка и договорилась о покупке завода по переработке рыбы в Мурманске.

Операционные показатели «Русской аквакультуры», тысяч тонн

| Объем продаж | Биомасса рыбы в воде | |

|---|---|---|

| 2016 | 5,3 | 10,6 |

| 2017 | 10,2 | 5,0 |

| 2018 | 6,5 | 17,2 |

| 2019 | 17 | 16,2 |

| 2020 | 15,5 | 28,2 |

Финансовые показатели

Выручка. Из-за снижения объемов продаж выручка «Русской аквакультуры» упала на 5% год к году — до 8,3 млрд рублей. 59% выручки приносит продажа лосося, а еще почти 39,8% — форели. Также компания продает небольшие объемы красной икры и прочей продукции, на них приходится 1,2% выручки.

Себестоимость продаж. Несмотря на падение выручки, себестоимость продаж выросла на 3% год к году — до 5 млрд рублей. Это связано с ростом расходов на материалы и сырье, которые используются при производстве рыбы. Весь корм и мальков импортируют в Россию из других стран, поэтому девальвация рубля влияет на себестоимость производства.

По правилам международной отчетности компании, которые занимаются аквакультурой, обязаны переоценивать стоимость выращиваемой рыбы по текущим ценам на рынке. В результате прибыль от переоценки биологических активов сократилась с 0,7 до 0,5 млрд рублей год к году. Эта прибыль на перспективу, так как пока рыба не продана в определенных объемах по расчетным ценам.

Коммерческие расходы выросли на 47% год к году из-за роста транспортных расходов. При этом управленческие расходы сократились на 2% за счет снижения расходов на командировки и корпоративные мероприятия на фоне ограничительных мер из-за коронавируса.

Самые большие риски для компании — биологические. Болезни и массовый мор рыбы в водоемах могут обрушить операционные и финансовые показатели компании, как это уже случалось в 2015 году. Поэтому «Русская аквакультура» страхует биологические риски, и, если часть рыбы умирает, компании выплачивается страховка. По итогам 2020 года страховые возмещения в пользу «Русской аквакультуры» составили более 0,2 млрд рублей. Еще почти 0,4 млрд рублей доходов компания получила в результате инвентаризации биологических активов. Оказалось, что рыбы в воде больше, чем предполагалось изначально.

В результате операционная прибыль компании упала на 7% год к году — до 3,3 млрд рублей.

«Русская аквакультура» на 3% сократила чистые финансовые расходы, потому что снизила процентные платежи по кредитам и займам. Также компания получила прибыль от курсовых разниц в размере 51 млн рублей — против убытка в 47 млн рублей в прошлом году.

Чистая прибыль компании упала на 4% год к году — до 3,1 млрд рублей.

Динамика основных финансовых показателей «Русской аквакультуры», млрд рублей

| Выручка | Операционная прибыль | Чистая прибыль | |

|---|---|---|---|

| 2016 | 2,5 | 2,6 | 3,9 |

| 2017 | 5 | 0,5 | 0,4 |

| 2018 | 3,2 | 2,5 | 2,3 |

| 2019 | 8,8 | 3,6 | 3,3 |

| 2020 | 8,3 | 3,3 | 3,1 |

Долги

За 2020 год «Русская аквакультура» инвестировала более 1,8 млрд рублей в свое развитие. На фоне покупки активов и рекордного количества рыбы в воде чистый долг холдинга за 12 месяцев вырос на 51% — до 6,1 млрд рублей, что стало максимумом последних лет.

На фоне роста долга и снижения скорректированной EBITDA уровень долговой нагрузки по мультипликатору «чистый долг / скорректированная EBITDA» за год увеличился с 1,2 до 1,8.

Долговые показатели «Русской аквакультуры», млрд рублей

| Чистый долг | Чистый долг / скорректированная EBITDA | |

|---|---|---|

| 2016 | 3,2 | 3,1x |

| 2017 | 0,7 | 0,4x |

| 2018 | 3,7 | 3,8x |

| 2019 | 4 | 1,2x |

| 2020 | 6,1 | 1,8x |

Дивиденды

В 2020 году менеджмент впервые за 10 лет выплатил дивиденды акционерам. Выплаты по итогам 1 половины 2020 года составили 5 Р на акцию.

В дивидендной политике «Русской аквакультуры» указано, что компания может платить дивиденды не реже раза в год при наличии прибыли по РСБУ и если коэффициент «чистый долг / скорректированная EBITDA» составляет менее 3,5.

23 апреля совет директоров «Русской аквакультуры» рекомендовал по итогам 2 полугодия выплатить 5 Р на обыкновенную акцию — 1,7% годовых к рыночной цене на дату выхода новости. С учетом промежуточных выплат общий размер дивидендов по итогам прошедшего года может составить 10 Р на акцию.

Что в итоге

Прошедший год был непростым для отечественного производителя красной рыбы. Спрос на морепродукты в России снизился на фоне закрытия ресторанов и падения доходов населения. Из-за холодной воды в водоемах «Русской аквакультуры» рыба недостаточно быстро набирала массу, что сказалось на производственных показателях бизнеса.

Как итог: снижение объемов реализации, выручки и прибыли на фоне роста себестоимости из-за девальвации рубля. При этом компания продолжает инвестиционную программу и впервые за 10 лет выплатила дивиденды, из-за чего вырос чистый долг.

На 2021 год перспективы «Русской аквакультуры» оптимистичны. Эпидемиологическая ситуация нормализуется на фоне массовой вакцинации, а значит, снижаются и риски повторного закрытия предприятий общепита. При этом у компании рекордные биологические запасы, что будет способствовать росту объемов продаж на фоне восстановления экономики и покупательной способности населения.