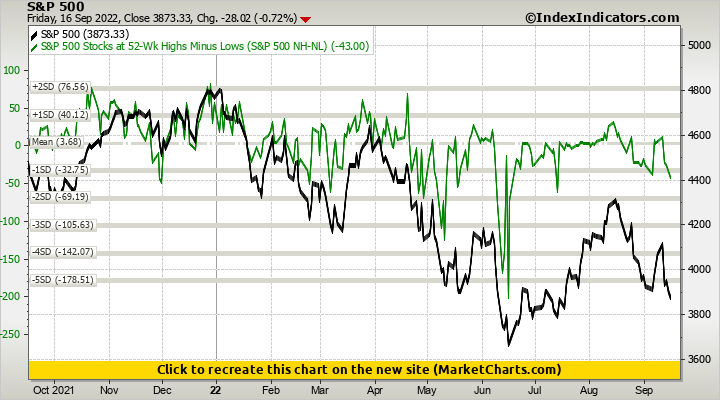

Куда ни глянь, повсеместно нахожу дивергенции. Понятно, что рынок тянут за уши. Вот есть неплохой сайт, где я нашел возможность смотреть на разнообразные индикаторы и , в частности, на breadth indicator. Если бы не конец года и не сезональность, то можно было бы агрессивно идти в коррекционный ШОРТ, а так приходится в лучшем случа ловить моментные скальпы.

График , показывающий разницу между 52 high и low. Как видно, то же наблюдается рост рынка без подтверждения в росте этого индикатора.

NB: Pro крутят колесико, новички распечатывают и учат наизусть:)

Часть 1. Риски. Основой риск-манаджмента служит величина дневного стопа – это максимальная сумма, которую вы можете потерять за день. Лично я не сторонник того, чтобы ее каждый день пересчитывать по какой-то хитрой схеме (например, навесить скользящую среднюю на график доходности и стоп на день определять по ее величине). Но что точно стоит делать – это уменьшать дневной стоп во время красной полосы. Это позволяет снять психологическую нагрузку, вернуться в рабочий ритм и торговать с холодной головой. По мере улучшения результатов и роста уверенности в себе, стоп надо увеличивать. Поднимать его в 2 раза слишком круто, а меньше, чем в полтора – не серьезно. Короче, уполторение – наш выбор:)

, того самого мифического персонажа, о котором я говорил в своем , заставить традать все идеи одинаковым сайзом – он в лучшем случае будет торговать в 0.

Как же определить сайз, которым надо заходить в позицию? Сперва нужно решить для себя, сколько вы готовы потерять в идее. Полученную величину надо разделить на адекватный стоп в центах, округлить в произвольную сторону – получится сайз. Пример: идея на 50$, риск центов 15, 50/0.15~300sh.

Теперь остановимся на самом важном – сколько можно потерять в конкретной идее? Чтобы не взрывать себе мозг, все идеи надо разделить на три класса: Класс С. Просто охуенные идеи (мы ведь хорошие мальчики и не торгуем всякое говно, правда?). К ним относятся примерно 80% всех идей. В зависимости от стиля торговли им надо быть готовым пожертвовать от 10% до 25% дневного стопа. Класс В. Просто ОХУИТЕЛЬНЕЙШИЕ идеи. Еще 15%. На такие следует отводить 30-50%. Класс А. Топ 5%, такие бывают раз в жизни/году/месяце. Уверенность в них должна зашкаливать! 50-100%, даже если день только начинается.

Пример: Сферический стачок АВС падает в сильный день на повышенном объеме, упирается в большой бид, на 7 центов выше ставится большой офер, в него проходят принты (ОМГ, он настоящий!), стак еще не сделал и половины своего дневного рейнджа. Намечается распринт бида. Это четкий B. Пусть наш стоп 100$. Смотрится настолько хорошо, что полтинника не жалко. 50/0.07~700sh. Выход в распринт офера, теперь составляем план где и как фиксить профит и вперед!

Принадлежность к какому-то классу – это функция от множества факторов: рынок, фундаментал по акции, новости, стакан, объемы, где и как эти объемы проходили, тапе, сектор, сетап, то, как оно выглядит на разных тайм-фреймах, риски ликвидности, риск-доходность и много чего еще. Над скиллом определения класса идеи нужно непрерывно работать.Это невероятно сложно, в том числе психологически, но это грааль, кроме шуток:)

Напоследок забавная история. Тот самый Серега как-то раз на моих глазах набрал 10к (мб и приукрашиваю, но пятера там была по-любому:) в стачке, который в день торгуется около 100-150 тысяч. Нет, не потому что он ебанутый на голову (перечитай пост, ёба!), а потому что был уверен в идее и готов был оставить в ней весь дневной стоп. Все сразу пошло не так, а швыряние такого сайза в рынок немедленно поместило бы стачок в список Top Loosers:) Короче, он весь день сидел и крылся. Где-то за час до закрытия он завершил процесс, зафиксив лося в полторы штуки. Встал и ушел. Конец истории думаю все угадали: под закрытие стак выстрелил в его сторону почти на пойнт.

В настоящий момент выработано два подхода, трендовый и контртрендовый (как оригинально, ха-ха). Трендовый имеет большее количество верных сигналов, но безопасные условия для входа возникают не так часто. Плюсы контртрендового – близкие стопы, возможность поймать разворот и взять бОльшую часть движения, но количество истинных сигналов поменьше. Для каждого подхода выработан список условий, который должен полностью сооблюдаться. Для контртренда он более объемный (с десяток основных, плюс подпункты). Когда это все собралось, естественным образом возник вопрос о целесообразности ручной торговли. Получилось, что самое слабое звено в цепочке – это я сам. Т.е. когда система оформилась, выяснилось, что руками, в силу определенных особенностей своего характера, и образа жизни, я по ней торговать не смогу, да и не самоцель это. И довольно трудно оказалось, иногда взглянув на график, прогнать соответствие текущей ситуации всем факторам, на различных инструментах. Так что, вполне логично появились предпосылки к роботизации. Хотя сам я, долгое время, был противником МТС, в проекции на себя.

Дневной график по SPX сформировал правое плечо, которое можно характеризовать как EVENING STAR . По теоретическим изысканиям Булковского

Theoretical performance: Bearish reversal Tested performance: Bearish reversal 72% of the time Frequency rank: 71 Overall performance rank: 4 Best percentage meeting price target: 50% (bull market, up breakout) Best average move in 10 days: 8.77% (bear market, up breakout) Best 10-day performance rank: 4 (bear market, up breakout) All ranks are out of 103 candlestick patterns with the top performer ranking 1. "Best" means the highest rated of the four combinations of bull/bear market, up/down breakouts

Отвечая на один из комментов. куда рынок может " намылиться", как это могло быть еще в апреле. привожу архивный пост с крестиками и ноликами… Майские события “сбили с рельсов этот поезд”, что будет на этот раз?!!!!

Все таки склеенные графики фьючерсов, так называемые continuous backadjusted, где графики сдвигают чтобы закрыть зазоры между контрактами, обладают иногда просто очень большой погрешностью. Посмотрите, например, как выглядит квартальный склеенный backadjusted график фьючерса на Природный Газ

Видно, что график в удаленных годах сместился так высоко вверх что просто недоразумение. Это случилось из-за того что в переходах между контрактами накапливалось то ли контанго, то ли бэквардация, не могу сейчас сообразить что конкретно, но из-за этого в каждом месяце постоянно смещались вверх прежние исторические данные и в конце концов так досмещались что график исказился до неузнаваемости.

А на самом деле график природного газа выглядит следующим образом как показано на картинке ниже. Этот график склеивался методом continuous spliced — то есть между контрактами соседних месяцев оставался такой зазор как и был на самом деле и графики никуда не смещались.

Из первого графика создается впечатление что Природному Газу уже падать некуда, так как и так всю историю падает и должен начаться рост в небеса. Но из истинного, второго графика можно предположить что падать можно еще ох как долго так как исторические минимумы еще далеко не достигнуты.

Есть в WealthLab_6 интересная Визуализация под названием “Время Жизни” позиции. Вот так она выглядит для протестированных систем — первая для Трендследящей Системы, вторая для Среднесрочной Системы — оба теста для фьючерса на Хлопок

Трейды Хлопка по Трендследящей системе (15 лет):

По вертикали — прибыль в процентах, по горизонтали количество баров в сделке, один график – одна сделка. Видно как сначала прибыль растет, а потом отдает прибыль с вершины. В идеале, неплохо было бы закрывать сделку на самой вершине, но этот момент невозможно угадать. Красным цветом нарисована текущая, еще незакрытая сделка на уровне, примерно, 36%. Она уже достигла уровня, откуда два раза за 15-летнюю историю торговли хлопком по этой системе были достигнуты вершины трейда и начинала теряться прибыль порядка 9%. Поэтому, подумываю, а не закрыть ли мне Хлопок заранее, не дожидаясь пока он пойдет вниз и снесет ползущий стоп. Хотя, с другой стороны, по времени (кол-ву баров в трейде) еще как бы рано — вполне возможно что это будет рекордный трейд и если его рано закрыть, то можно недополучить того чего заслужил :)

Что как раз, подтверждает трейд Хлопка по Среднесрочной системе — видно что уже давно побились все рекорды системы и прибыль уже почти 40%.

Трейды Хлопка по Среднесрочной Системе (15 лет):

Подумываю зафиксировать, все же, половину позиции :)

Расходы бюджета. У блумберга, местами очень интересное "экономическое дейли", как бы за него отдельную плату не сделали. Не то, чтобы что-то важное, но часто попадаются полезные интересности. Вот, правда, так и не понял, зачем вычитать FFR, но общая идея и так понятна.

Последствия QE. В противовес "рынками движет печатный станок", был настолько булиш на макропоказатели американские, что чуть сам не уверовал в возвращение к росту slightly above trend. Нужно срочно пойти посмотреть Розенберга, для восстановления душевного равновесия.

Укррынок. Извините, за пошлую фразу, но он действительно бессмыслен и беспощаден. Особенно второе. Можно немного стеба? Из замеченного намедни.

SMASH. Некоторые ребята проснулись пару дней назад, а собрание-то было 25 еще. Конечно, не предупреди меня я бы проспал само событие, но рынок еще, как минимум 2 дня давал возможность безболезненно зайти/выйти. Хотя, вобщем-то, не моя же работа, каким-то сектором заниматься.

“Давайте считать укравтопром по EV/Capacity и сравнивать с китайцами”. Мол, недооценены. Нужно продолжать или все сразу становится понятно? Кстати, с учетом планов введения новых мощностей, можно всяческие EV/Capacity в ЕМ править на увеличение самого Capacity. Типа, они в ЕМ занижены, потому, что там capacity expansion. Если последнего бы не было, то EV/Capacity был бы не 6, а, скажем 8. Ну и далее в таком же стиле.

И еще совсем чуть-чуть гневного. Хм, а где же Индекс УБ на 1000 пунктов? Нет, я не против того, чтобы делать выводы смотря на график. Бог с ними с астроциклами, элиотами и прочими граалями. У каждого тараканы свои (например, я вполне серьезно верю в паттерны, в то, что они могут существовать, именно могут, а не существуют). И вобщем-то, мой летний взгляд был такой: макро все будет хорошо, техника – все просто отвратительно. Стоп, причем тогда тут “Индекс УБ на 1000 пунктов”? Дело в том, что представители данного течения похоже искренне верили в даблдип. Но имели массу бай рекомендаций. Вобщем, лыжи, конечно, как всегда ни при чем.