и DoorDash (NYSE: DASH)")

Grubhub (NYSE: GRUB) и DoorDash (NYSE: DASH) — сервисы доставки пищи из ресторанов. Карантин и коронакризис привели к росту продаж у обеих компаний, но не принесли им счастья: дохода как и раньше нет. И последующие возможности этих бизнесов туманны.

На чем зарабатывают

У нас уже были разборы этих компаний, потому тут повторяться не будем, а сконцентрируемся на текущей ситуации.

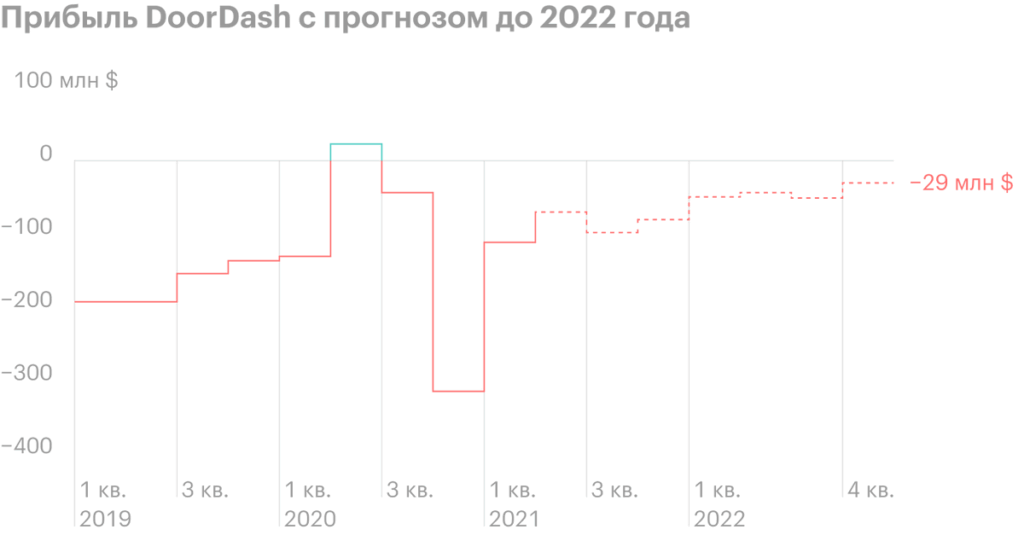

У DoorDash выручка выросла втрое, а вот убытки снизились чрезвычайно некординально, со 129 млн долларов до 110 млн. У Grubhub выручка увеличилась на пятьдесят процентов, но также выросли и убытки — на 127%.

К слову, Grubhub вроде бы собираются приобрести англо-голландцы из Just Eat Takeaway, но сделка еще не закрыта.

Квартальная выручка и прибыль DoorDash, млн долларов

| Выручка | Прибыль | Маржа дохода | |

|---|---|---|---|

| 2 квартал 2020 | 675 | 23 | 3,41 % |

| 3 квартал 2020 | 879 | −43 | −4,89 % |

| 4 квартал 2020 | 970 | −312 | −32,16 % |

| 1 квартал 2021 | 1080 | −110 | −10,21 % |

Характеристики дохода на акцию DoorDash в долларах

| Текущий | Ожидание | |

|---|---|---|

| 2 квартал 2020 | 0,52 | 0,52 |

| 3 квартал 2020 | 0,30 | 0,28 |

| 4 квартал 2020 | 0,25 | −0,43 |

| 1 квартал 2021 | −0,11 | −0,08 |

| 2 квартал 2021 | — | −0,07 |

Квартальная выручка и прибыль Grubhub, млн долларов

| Выручка | Прибыль | Маржа дохода | |

|---|---|---|---|

| 2 квартал 2020 | 459,28 | −45,41 | −9,98 % |

| 3 квартал 2020 | 493,98 | −9,24 | −1,87 % |

| 4 квартал 2020 | 503,7 | −67,78 | −13,46 % |

| 1 квартал 2021 | 550,59 | −75,46 | −13,71 % |

Характеристики дохода на акцию Grubhub в долларах

| Текущая | Оценка | |

|---|---|---|

| 2 квартал 2020 | −0,17 | −0,17 |

| 3 квартал 2020 | 0,16 | −0,06 |

| 4 квартал 2020 | −0,41 | 0,08 |

| 1 квартал 2021 | −0,56 | 0,00 |

| 2 квартал 2021 | — | −0,06 |

Долгая дорога вперед

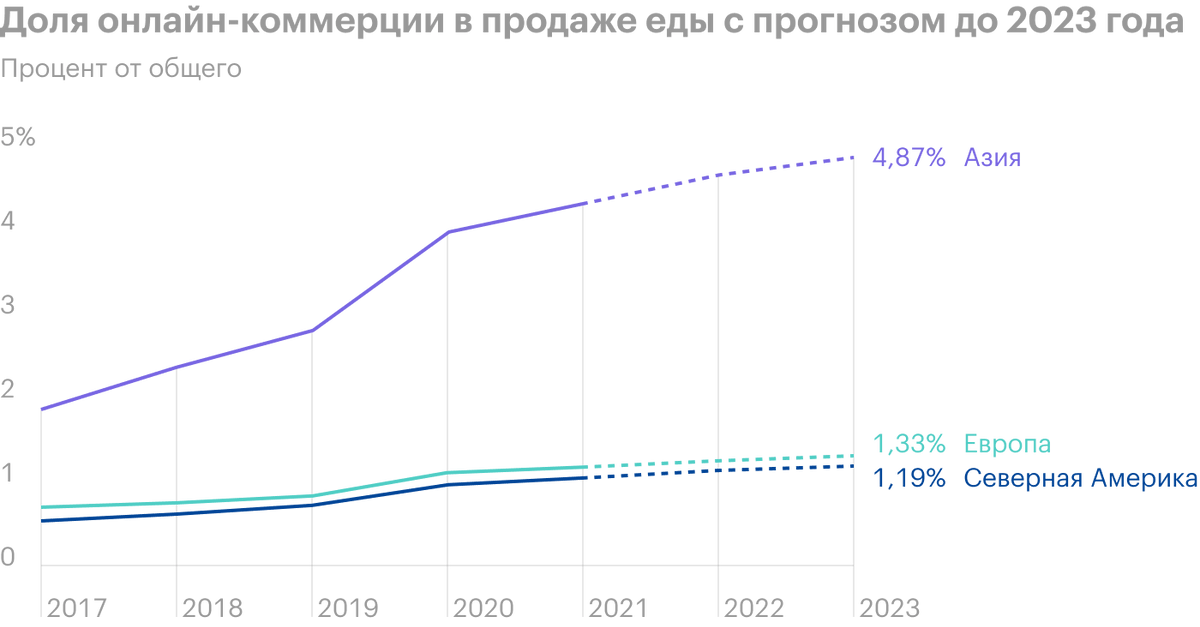

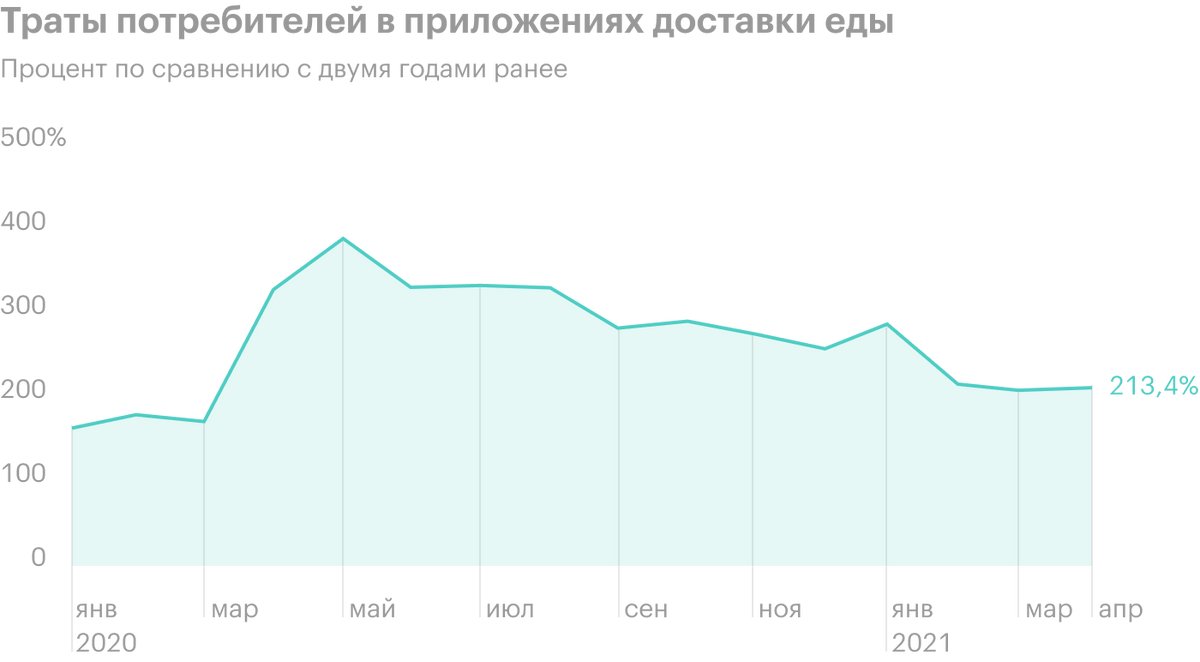

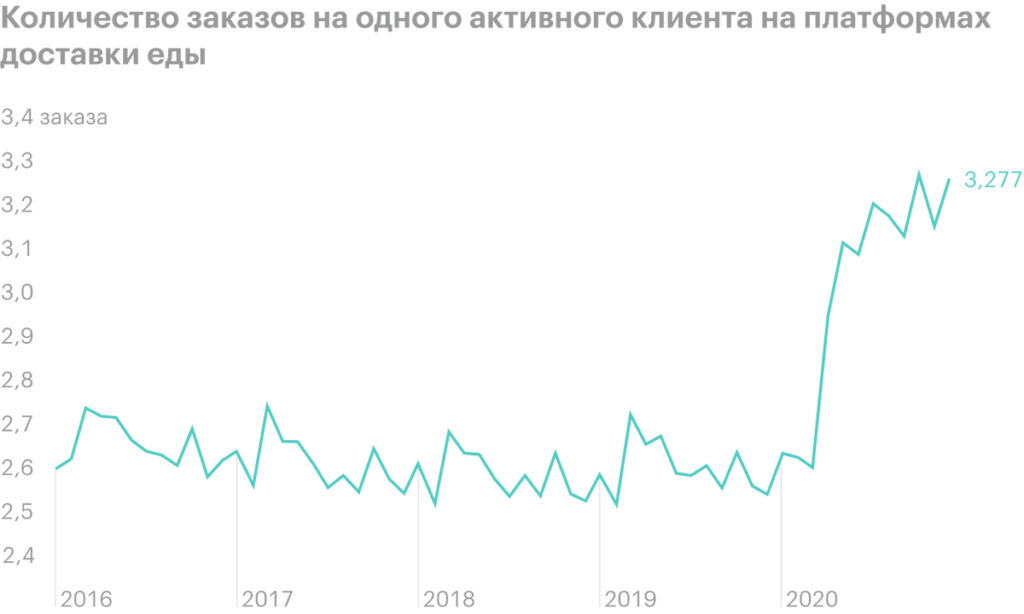

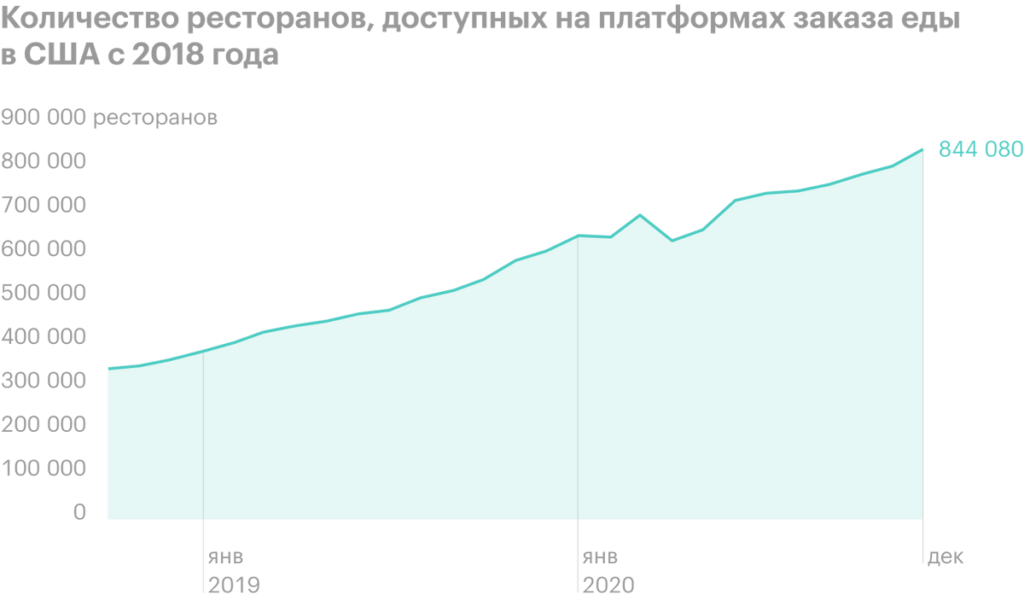

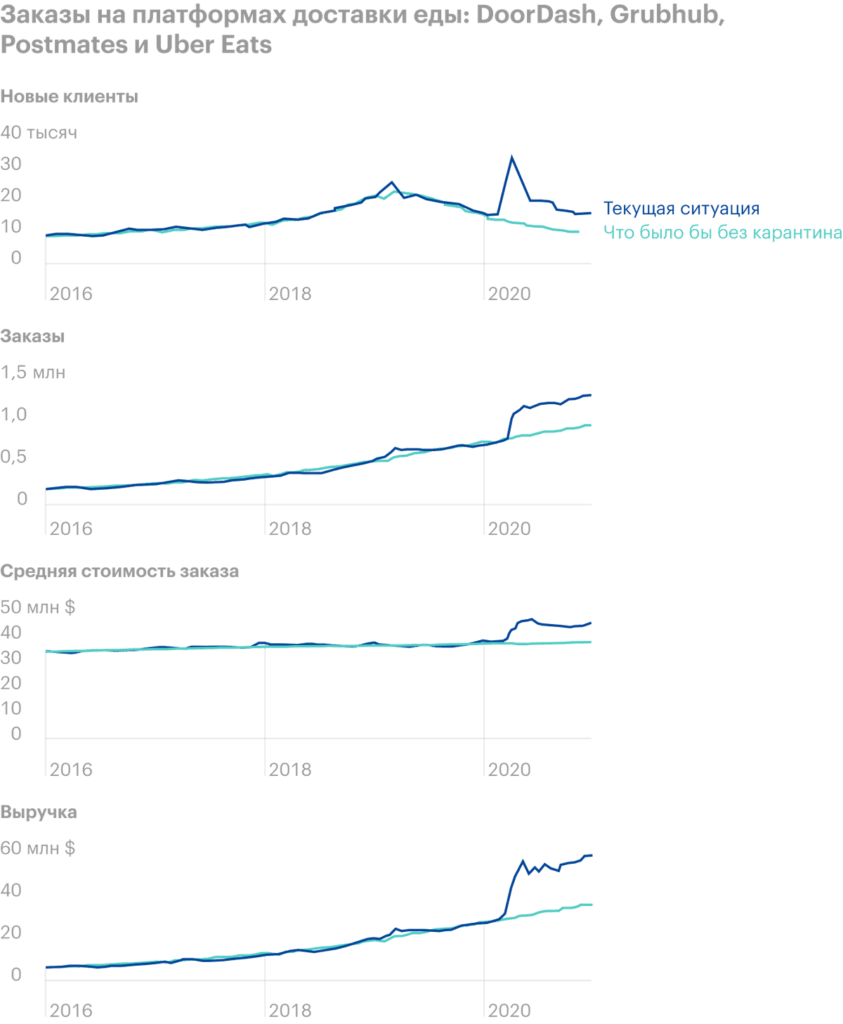

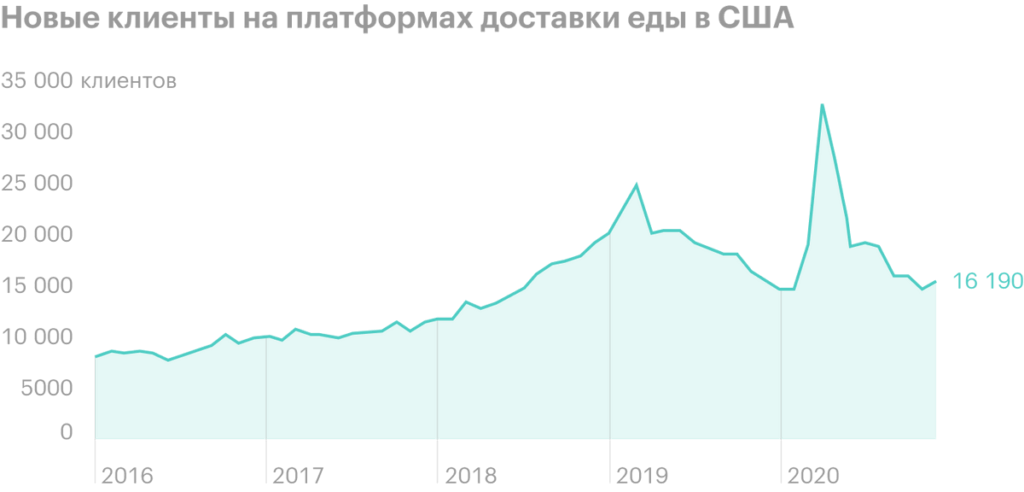

Учитывая, что рынок доставки еды и продуктов онлайн занимает лишь очень незначительную часть продажи продовольствия, то кажется, что у обеих компаний почти безграничные перспективы роста. Да и динамика заказов на этих платформах вроде бы говорит о том, что сектор перспективный.

Но при ближайшем рассмотрении становится очевидно, что значительной долей роста сектор доставки еды обязан исключительно пандемии и заточению жителей планеты дома — без этого рост был бы куда скромнее.

По мере того как продвигается вакцинация населения и карантин в разных странах снимается, падают и темпы привлечения новых клиентов этими платформами. Так что есть немалая вероятность, что лучшие дни Grubhub и DoorDash уже позади.

Нерешенные вопросы

Учитывая, что оба сервиса глубоко убыточны, было бы логично ожидать со стороны менеджмента попыток исправить ситуацию.

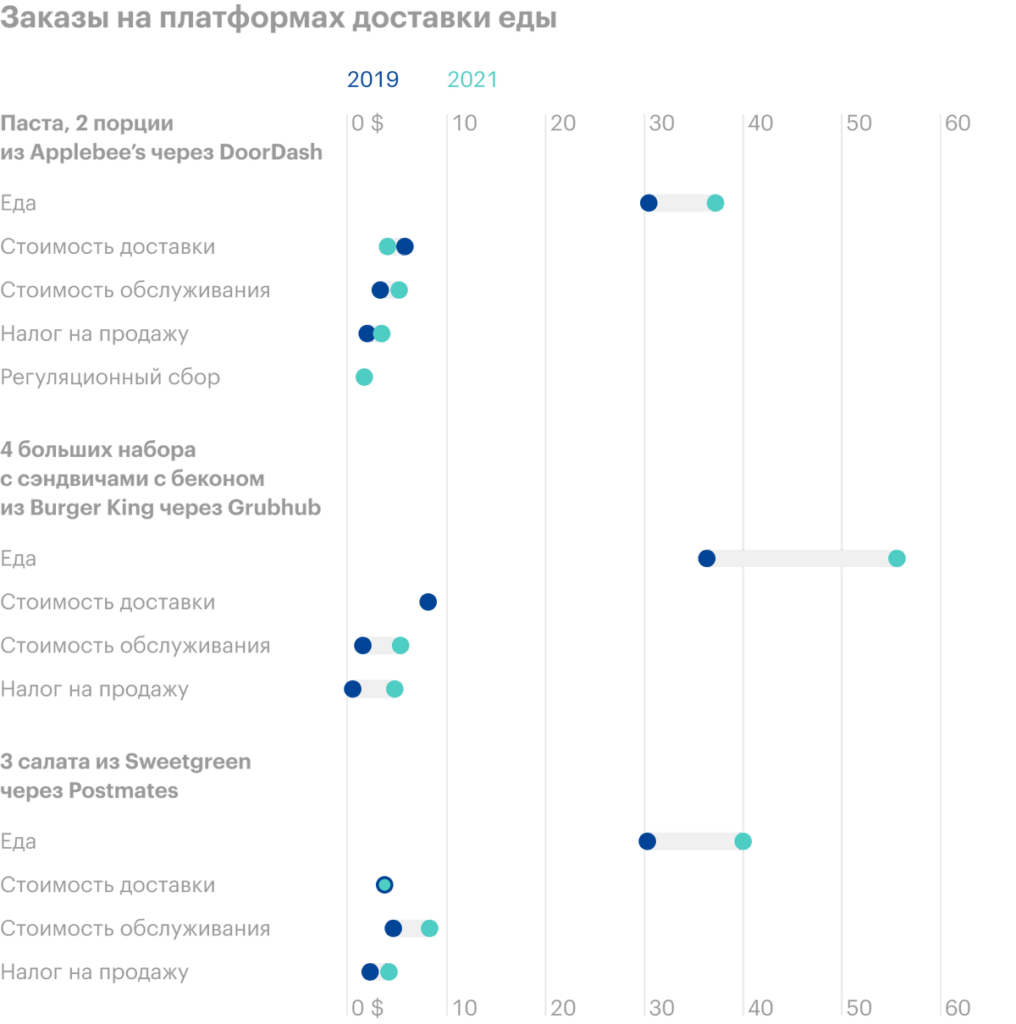

Компании постепенно повышают цены — это значительно снижает привлекательность доставки для клиентов, поскольку разница в цене оказывается весьма ощутимой. Условия обслуживания, кстати, не устраивают и сами рестораны: самым крупным из них рентабельнее запускать свою службу доставки, что они, скорее всего, и будут делать.

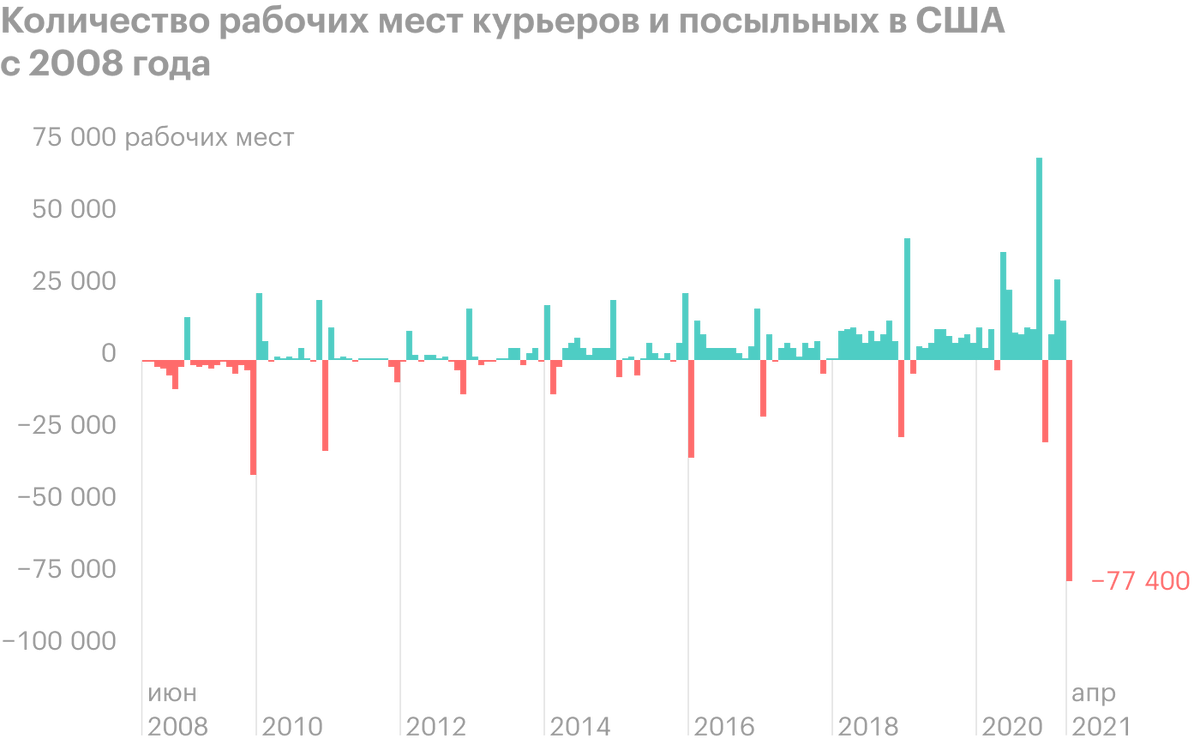

Компании также мотивированы повышать цены ввиду вероятного роста расходов на персонал. Весь этот бизнес основан на низкооплачиваемом труде армии курьеров. Рынок труда в США постепенно восстанавливается, и люди уходят из сферы доставки в более высокооплачиваемые сферы. В связи с этим компаниям, возможно, придется увеличить вознаграждение курьерам, что грозит еще большими убытками.

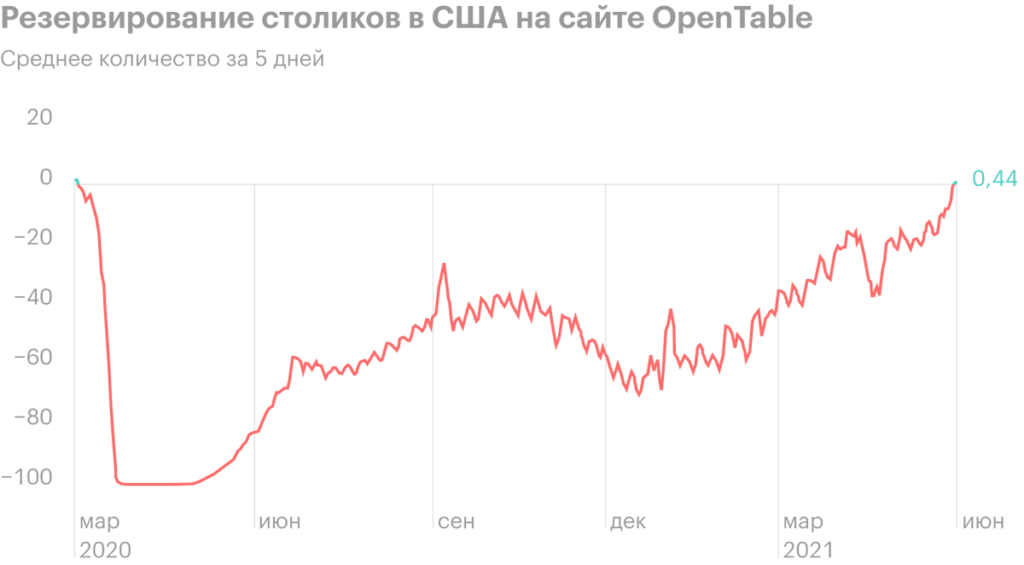

Опять-таки рестораны в США постепенно открываются. И конечно, больше людей будут предпочитать рестораны доставке — что уже нехорошо для DoorDash и Grubhub. Но гораздо важнее другое.

Обслуживание в сфере пищепрома — это низкоквалифицированная и тяжелая работа, где сервисы доставки напрямую борются с другими работодателями за сотрудников. Также в ресторанах у персонала куда больше возможностей получить чаевые, нежели в доставке, — еще одна причина покинуть стройные ряды курьеров для многих сотрудников DoorDash и Grubhub.

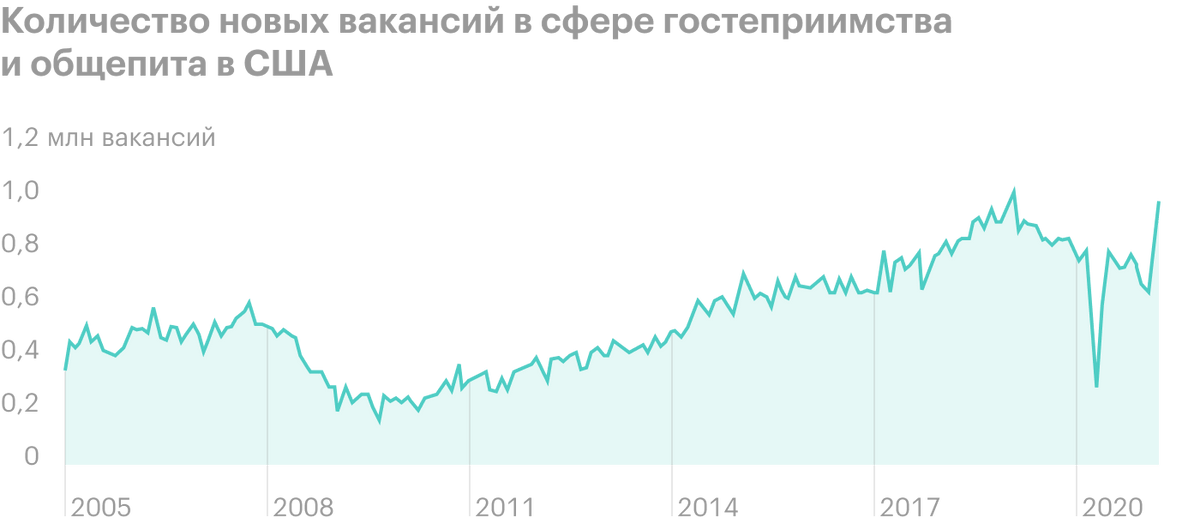

Рестораны страдают от недостатка сотрудников сейчас по ряду причин — непонятно, как сервисы доставки еды в таких условиях будут сохранять привлекательность для потенциальных работников. Скорее наоборот, им придется повышать зарплату курьерам с понятными последствиями для маржинальности своего бизнеса.

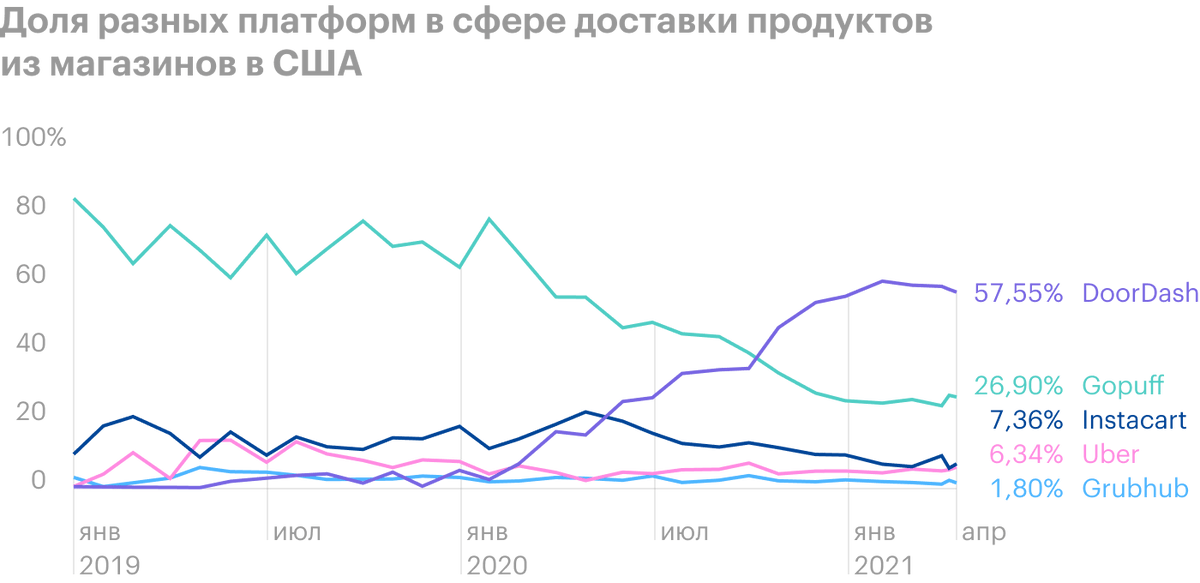

Также в надежде увеличить маржу компании активно расширяются в сфере доставки продуктов из магазинов — здесь пока безоговорочным лидером остается DoorDash. Впрочем, успех сего мероприятия видится крайне сомнительным и результатов тут пока не видно: доставка товаров из магазина — это же примерно то же самое, что и доставка еды из ресторанов, — где тут прибыльность, решительно непонятно.

В итоге мы имеем отрасль с очень низкой или вовсе отрицательной маржой, в которой все участники вынуждены бежать в бесконечной гонке до дна, конкурируя друг с другом по цене и работая в убыток.

Заказ тако из Abelardo’s разными путями в долларах

| Стоимость еды | Стоимость доставки | Налоги и сборы | Итого | |

|---|---|---|---|---|

| Grubhub | 8,16 | 3,49 | 3,47 | 15,12 |

| DoorDash | 8,16 | 1,99 | 4,29 | 14,44 |

| Uber Eats | 8,16 | 1,99 | 3,07 | 13,22 |

| Pickup | 9,46 | 0 | 0,91 | 10,37 |

Стоимость еды Grubhub 8,16 DoorDash 8,16 Uber Eats 8,16 Pickup 9,46 Стоимость доставки Grubhub 3,49 DoorDash 1,99 Uber Eats 1,99 Pickup 0 Налоги и сборы Grubhub 3,47 DoorDash 4,29 Uber Eats 3,07 Pickup 0,91 Итого Grubhub 15,12 DoorDash 14,44 Uber Eats 13,22 Pickup 10,37

Причины нехватки сотрудников в сфере общепита и розницы в процентах от общего количества участников опроса

| Выплаты по безработице в США в размере 300 $ | 30% |

| Выплаты по стимулированию экономики для граждан | 24% |

| Работники ищут более высокооплачиваемую должность | 21% |

| Страх заразиться коронавирусом на работе | 12% |

| Молодые родители не могут позволить няньку для детей | 12% |

Резюме

Обе компании выглядят как крайне сомнительная инвестиция: прибыли здесь нет и, возможно, не будет никогда. Grubhub, конечно, близка к реализации мечты любого убыточного стартапа — продаться другому инвестору, — но сделка еще не закрыта.

Хотя инвесторы, очевидно, не растеряли аппетита к отраслям, показывающим высокие темпы роста выручки, — а у обеих компаний они все еще выше среднего. К тому же всегда велика вероятность нового масштабного карантина с закрытием ресторанов — такое несчастье даст второе дыхание бизнесу обоих эмитентов. Наконец, гигантомания Uber может иметь позитивные последствия для компаний: Uber вполне может купить обе компании для укрепления своих позиций на рынке доставки. Так что если смотреть с позиции чисто спекулятивной и не опираться на показатели бизнеса, то на акциях обеих компаний можно поспекулировать.