«Юнипро» (MOEX: UPRO) — российская энергетическая компания. Главной владелец — германский альянс Uniper, владеющ?? 83,73 % акций. Зарубежный финансист — это один из глобальных лидеров в секторе генерации электрической энергии, трудится в 40 государствах.

О компании

Главной вид деятельность «Юнипро» — создание и продажа электрической и термический энергии. У компании в составе 5 ГРЭС:

- Сургутская ГРЭС-2 — наимощнейшая газовая электростанция в мире, вырабатывающ?? около сорока процентов всей электрической энергии в Ханты-Мансийском автономном окружении.

- Березовская ГРЭС — российская электростанция в Красноярском крае. Для выработки электрической энергии употребляет уголь.

- Шатурская ГРЭС — одна из наистарейших электрических станций в Подмосковье. Главной вид горючего — природный газ, но также может применять уголь, мазут и торф.

- Яйвинская ГРЭС — пермская электростанция. Для выработки электрической энергии употребляет газ и уголь.

- Смоленская ГРЭС — самый небольшой объект «Юнипро», работающ?? на природном газе и угле. ГРЭС производит десять процентов всей электрической энергии в Смоленской области.

Установленная мощность электростанций «Юнипро»

| Установленная мощность, МВт | Доля от общего результата | |

|---|---|---|

| Сургутская ГРЭС-2 | 5657 | 50,3% |

| Березовская ГРЭС | 2400 | 21,4% |

| Шатурская ГРЭС | 1500 | 13,4% |

| Яйвинская ГРЭС | 1048 | 9,3% |

| Смоленская ГРЭС | 630 | 5,6% |

| Всего | 11235 | 100% |

Ресурсы для производства электроэнергии

| Газ | 87,7% |

| Уголь | 12% |

| Мазут | 0,3% |

87,7%

Третий энергоблок Березовской ГРЭС

Энергоблок № 3 — самый сложный и неоднозначный проект «Юнипро». В 2011 году компания приступила к строительству нового энергоблока Березовской ГРЭС мощностью 800 МВт. Объект строился по программе ДПМ с приоритетным статусом для развития энергетики России.

В 2015 году проект завершили и в третьем квартале ввели в эксплуатацию, попутно с запуском компания стала получать повышенные платежи по ДПМ. Но не прошло и двух кварталов, как 1 февраля 2016 года в котельном отделении энергоблока № 3 произошел пожар, который полностью вывел из строя новый объект «Юнипро».

Получив страховые выплаты в размере 26 млрд рублей, компания начала ремонтно-восстановительные работы, которые продлились более 5 лет. Увеличенные выплаты по ДПМ в это время были остановлены. В апреле 2021 года «Юнипро» сообщила о завершении ремонта и окончании испытаний энергоблока, которые показали его 100%-ю готовность к работе. В мае 2021 года его снова ввели в эксплуатацию.

Менеджмент неоднократно подчеркивал, насколько важен для «Юнипро» энергоблок № 3 Березовской ГРЭС. С результатов этой ГРЭС до конца октября 2024 года будут повышенные выплаты по ДПМ — с помощью них компания в ближайшие годы планирует увеличить дивиденды с 14 до 20 млрд рублей в год.

Дивидендная политика

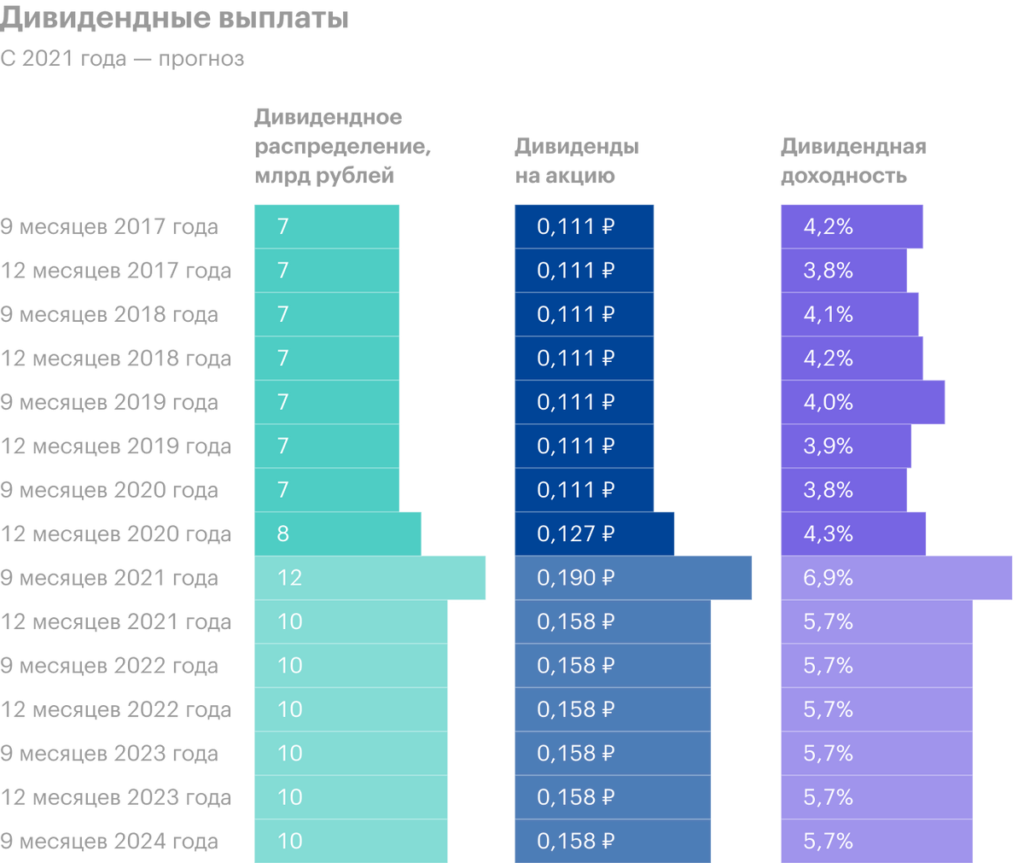

«Юнипро» зафиксировала дивидендные выплаты до конца 2022 года на уровне 20 млрд рублей в год, что соответствует выплате 0,317 Р на акцию. Частота распределения дивидендов — два раза в год, за 9 и 12 месяцев, равными выплатами по 0,1586 Р каждая.

В 2021 году уже была одна дивидендная выплата — за 12 месяцев 2020 года. Из-за слабых показателей в 2020 году и позднего ввода в эксплуатацию энергоблока № 3 Березовской ГРЭС «Юнипро» выплатила меньше положенной нормы — 8 вместо 10 млрд рублей. Менеджмент планирует в 2021 году доплатить недостающие 2 млрд рублей во время второго дивидендного распределения.

После 2022 года компания еще на два года может продлить действующую дивидендную политику, которая подразумевает выплату 20 млрд рублей в год, если «Юнипро» не удастся победить в конкурсном отборе проектов ДПМ ВИЭ.

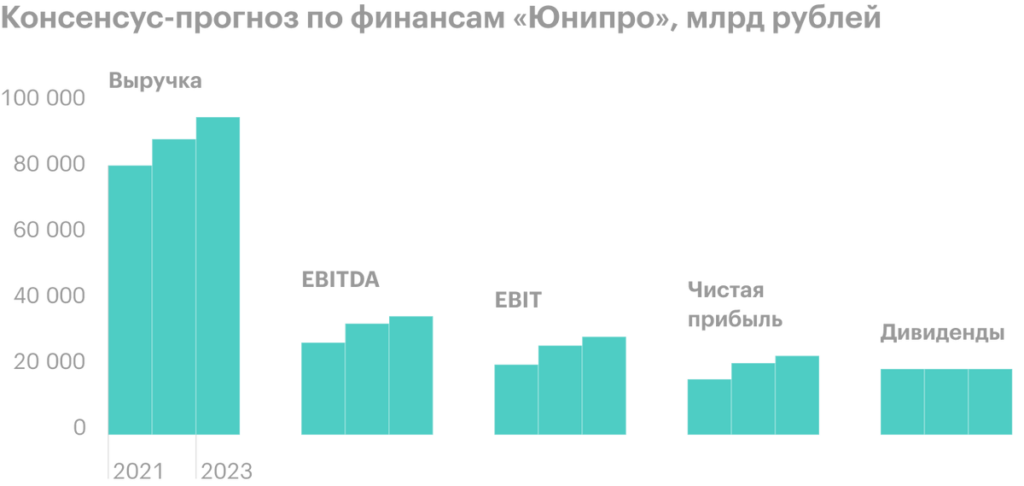

Финансовые показатели и прогнозы

Последние 7 лет «Юнипро» показывает стабильные результаты, если не учитывать 2016 и 2017. В 2016 году произошел пожар на энергоблоке № 3 Березовской ГРЭС, из-за чего компания недосчиталась прибыли, а в 2017 году, наоборот, она получила огромный доход в связи со страховыми выплатами из-за аварии.

Как и аналитики, Минэнерго РФ тоже дает позитивный прогноз для «Юнипро»: в России ожидается увеличение спроса на электроэнергию в период до 2026 года. Снижение электропотребления в России на 2% в 2020 году связано с карантинными ограничениями из-за COVID-19, соглашением ОПЕК+ и аномально высокой температурой в 1 квартале 2020 года.

Финансовые показатели компании, млрд рублей

| Выручка | EBITDA | Чистая прибыль | Чистый долг | |

|---|---|---|---|---|

| 2014 | 80 | 25,2 | 17,5 | Отрицательный |

| 2015 | 78,6 | 24,3 | 15,5 | Отрицательный |

| 2016 | 81,1 | 20,7 | 10,5 | 0,6 |

| 2017 | 79,1 | 42,5 | 30,1 | Отрицательный |

| 2018 | 81,3 | 28,8 | 18,9 | 0,9 |

| 2019 | 84,8 | 29,2 | 18,7 | Отрицательный |

| 2020 | 80,3 | 25,7 | 15 | Отрицательный |

Аргументы за

Двузначная дивидендная доходность. «Юнипро» в 2021 году покажет дивидендную доходность 10%, а в 2022 это значение вырастет до 11%.

Низкая долговая нагрузка. По состоянию на 1 квартал 2021 года у компании отрицательный чистый долг.

Рост спроса на электроэнергию. Минэнерго прогнозирует до конца 2026 года 10%-е увеличение электропотребления в России.

Волатильность. У «Юнипро» низкий бета-коэффициент, за последний год он равен 0,21. Данный параметр показывает степень зависимости актива от общей динамики рынка, у акций с более высокими параметрами больший риск.

Аргументы против

Новые ВИЭ-проекты. Компания планирует участвовать в конкурсном отборе ДПМ ВИЭ. Для долгосрочного инвестирования это позитивная новость, так как приведет к росту денежного потока после 2024 года, но для краткосрочного может привести к снижению дивидендов в 2023 и 2024 годах.

ДПМ. Фактически у компании остался всего один объект, который получает повышенные выплаты, — энергоблок № 3 Березовской ГРЭС. В конце 2020 года закончился договор у блока № 5 Яйвинской ГРЭС и у блока № 7 Шатурской ГРЭС, а у блоков № 7 и 8 Сургутской ГРЭС-2 дата завершения программы намечена на август 2021 года.

Что в итоге

«Юнипро» — стабильная компания из электроэнергетического сектора. Сильная финансовая устойчивость и низкая волатильность результатов в сравнении с другими отраслями позволяют «Юнипро» уверенно проходить все падения российской экономики.

Компания может быть интересна тем инвесторам, кто пытается найти в свой долгосрочный портфель эмитента с высокими дивидендными выплатами, да еще два раза в год, и простым бизнесом. Плюсом будет спрос на продукцию или услугу эмитента, который остается на высоком уровне даже в кризисное время.