<img class="aligncenter" src="https://daytradergt.com/wp-content/uploads/2021/10/03ef1ce3fe38f6a82f5fd281a5216c89.png" alt="N-able: как устроен бизнес компании, стоит ли инвестировать в акции" />

Сегодня у нас очень спекулятивная идея: взять акции облачного бизнеса N-able (NYSE: NABL), дабы заработать на отскоке этих акций.

Потенциал роста и срок действия: 19,5% за 14 месяцев; 11% годовых на протяжении 15 лет.

Почему акции могут вырасти: стоят они дешевле, чем могли бы.

Как действуем: берем акции сейчас по 12,54 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

NABL на бирже совсем недавно — с 20 июля. Раньше это было подразделение компании SolarWinds, но потом его отпустили в свободное плавание на биржу.

NABL предоставляет доступ к своему облачному ПО для управления ИТ-мощностями предприятий. Основным источником сведений о NABL будет ее регистрационный проспект — впрочем, сведений там немного: 97% выручки дают подписки, 3% — техподдержка для компаний, купивших право вечного пользования программным обеспечением NABL.

Выручка компании по странам:

- США — 47,8%.

- Великобритания — 10,44%.

- Другие, неназванные страны — 41,76%.

Аргументы в пользу компании

Упало. Сейчас цена акций компании ощутимо ниже той, по которой они предлагались, когда только начали торговаться на бирже, — 15,37 $. Так что мы можем взять акции с расчетом на отскок.

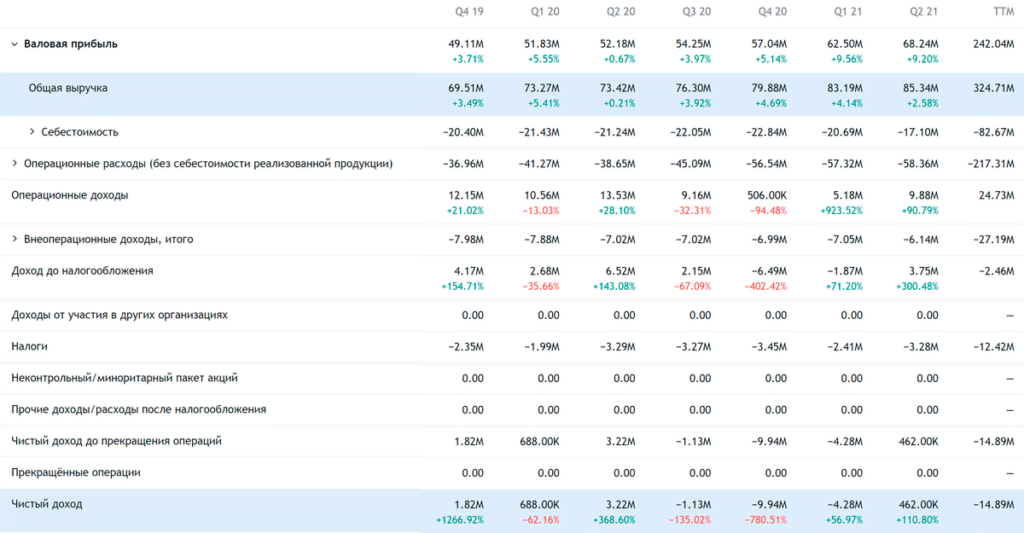

Есть куда расти. Как и большинство облачных компаний, NABL может надеяться на рост спроса на свои услуги в дальнейшем. Что, в общем-то, заметно по динамике роста выручки.

Почти молодцы. У убыточных ИТ-компаний оправдания собственной убыточности всегда одинаковые: «Мы растем и развиваемся, весь мир в труху, но потом!» Как правило, там убытки уже на уровне операционной деятельности. Но операционная деятельность NABL вполне прибыльна. Да, компания часто скатывается в убытки — но за счет платежей по задолженностям. Как бизнес NABL вполне жизнеспособна.

Уровень удержания выручки у компании составляет 110%, что очень хорошо: значит, компания извлекает из имеющейся базы подписчиков денег достаточно для того, чтобы компенсировать ущерб от оттока пользователей. В общем, компания выглядит жизнеспособной, что уже привлекает к ней внимание.

Размеры. Капитализация NABL — 2,24 млрд долларов, что позволяет надеяться на простоту накачки этих акций как розничными, так и институциональными инвесторами. Первые клюнут на «перспективную тему», а вторых привлечет сочетание перспективности с работающим бизнесом.

Что может помешать

Цена. Сама компания оценивает размеры своего рынка в районе 23,3 млрд долларов. То есть, занимая 1,39% рынка, компания стоит как 9,61% от него — что немного нагло.

Впрочем, к 2025 году рынок вырастет до 43,9 млрд долларов — а с учетом этого оценка компании не выглядит такой уж наглой. У NABL P / S чуть меньше 7, что по меркам ИТ-компаний тоже не сильно много.

«…За ее малый рост, малый рост». В основном конечные потребители услуг компании приходят из сферы малого и среднего бизнеса. С тактической точки зрения это хорошо: небольшие компании сейчас восстанавливаются и потому от них можно ждать роста заказов. Со стратегической точки зрения это не так хорошо: малый и средний бизнес уязвимы перед новыми карантинами и потребуется не так уж и много для того, чтобы спровоцировать массовые банкротства. Думаю, все понимают, что снижение спроса со стороны малого и среднего бизнеса негативно повлияет на бизнес NABL.

Оказия. У SolarWinds в прошлом году случилась неприятная история со взломом ее ПО. Возможно, последствия этого будут всплывать в случае NABL и негативно влиять на ее бизнес и котировки.

Убыточность и долги. У компании довольно крупный объем задолженностей — 405,5 млн долларов, из которых 57,7 млн нужно погасить в течение года. Денег в распоряжении NABL хватит на закрытие срочных долгов, но большой размер долгов и убытки — это плохое сочетание в преддверии поднятия ставок и подорожания займов. И это точно будет отпугивать часть инвесторов. Кстати, значительная доля задолженностей NABL — это долги перед материнской SolarWinds.

Что в итоге

Акции можно взять сейчас по 12,54 $. А дальше есть два варианта действий:

- дождаться, когда они снова будут стоить 15 $, что ниже их исторического максимума. Думаю, что этого уровня мы достигнем за следующие 14 месяцев;

- держать акции следующие 15 лет.

Идея эта волатильная, поэтому не следует брать акции, если не готовы терпеть «шторм».