Сейчас у нас равномерно спекулятивная мысль: взять акции швейцарского производителя компьютерных устройств Logitech (Насдак: LOGI), чтоб получить доход на увеличении покупательной способности на его продукцию.

Потенциал роста и срок деяния: тринадцать процентов за 12 месяцев; двадцать четыре процента за два года; одиннадцать процентов в год в протяжении пятнадцать лет. Все без учета дивидендов.

Почему акции могут вырасти: на продукцию компании был, есть и будет большой спрос.

Как действуем: берем акции на данный момент по 105,89 $.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

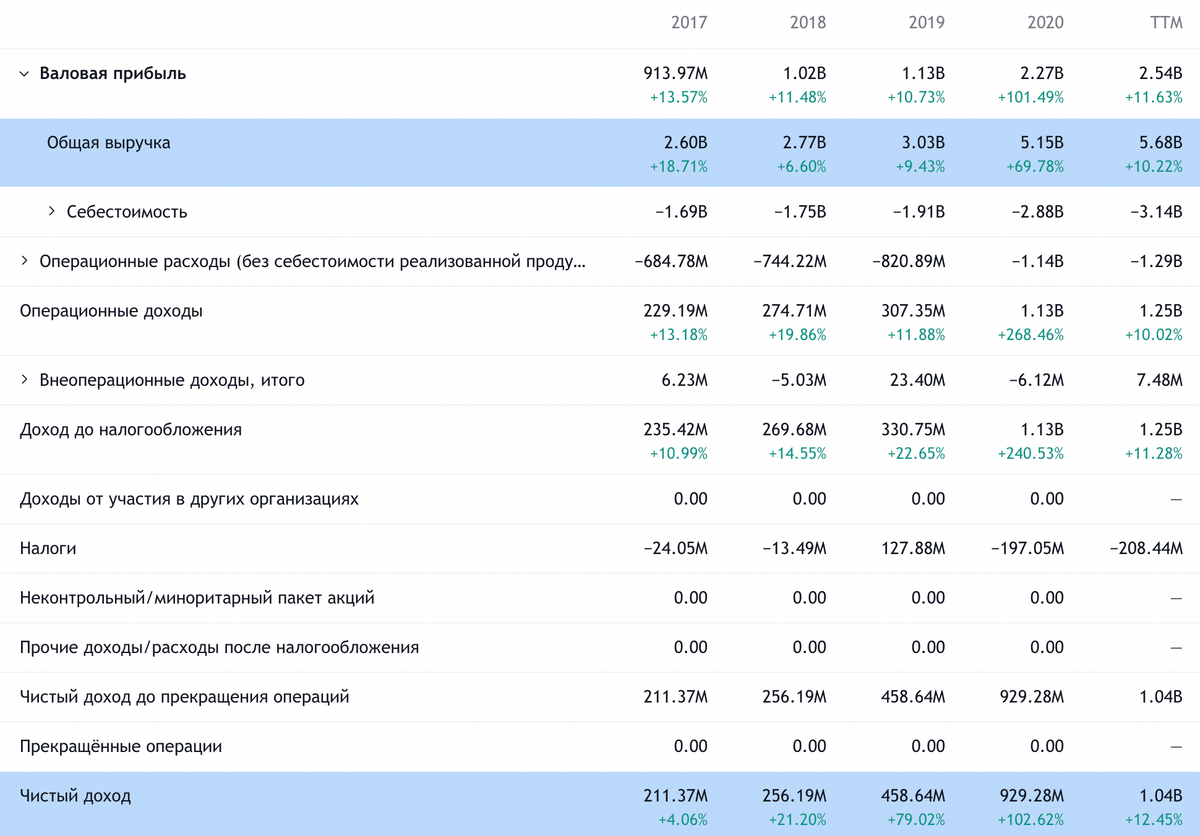

На чем компания зарабатывает

Компания проектирует и производит периферийные компьютерные устройства: мышки, клавиатуры, наушники, устройства для видеосвязи и другое.

В соответствии с отчету, выручка компании делится так:

- Устройства для указывания — 12,96 %. Это мышки, тачпады и инструменты для презентации.

- Клавиатуры и связанные устройства — 14,93 %.

- Интернет-камеры — 8,37 %.

- Устройства для планшетов — 7,31 %. В главном это клавиатуры для планшетов.

- Игровой сектор — 23,58 %. Это мышки, клавиатуры и иные устройства специально для игроков в компьютерные игры.

- Видеосотрудничество — 19,89 %. Камеры для видеосвязи.

- Портативные колонки — 3,32 %.

- Аудио- и носимая продукция — 8,92 %. Колонки для ПК, наушники, гарнитуры, микрофоны для студийной записи и другое.

- Умный дом — 0,65 %. Это камеры слежения и пульты для управления домом из линейки Harmony.

- Другое — 0,07%. В данном секторе собраны все линейки продуктов, создание которых компания планирует прекратить.

Выручка компании по регионам:

- Америки — 42%. США дает 35% всей выручки.

- Европа, Ближний Восток и Африка — 33%. Родная для Logitech Швейцария дает 3% всей выручки, а Германия — 16%.

- Азиатско-Тихоокеанский регион — 25%. Китай дает 10% всей выручки.

Аргументы в пользу компании

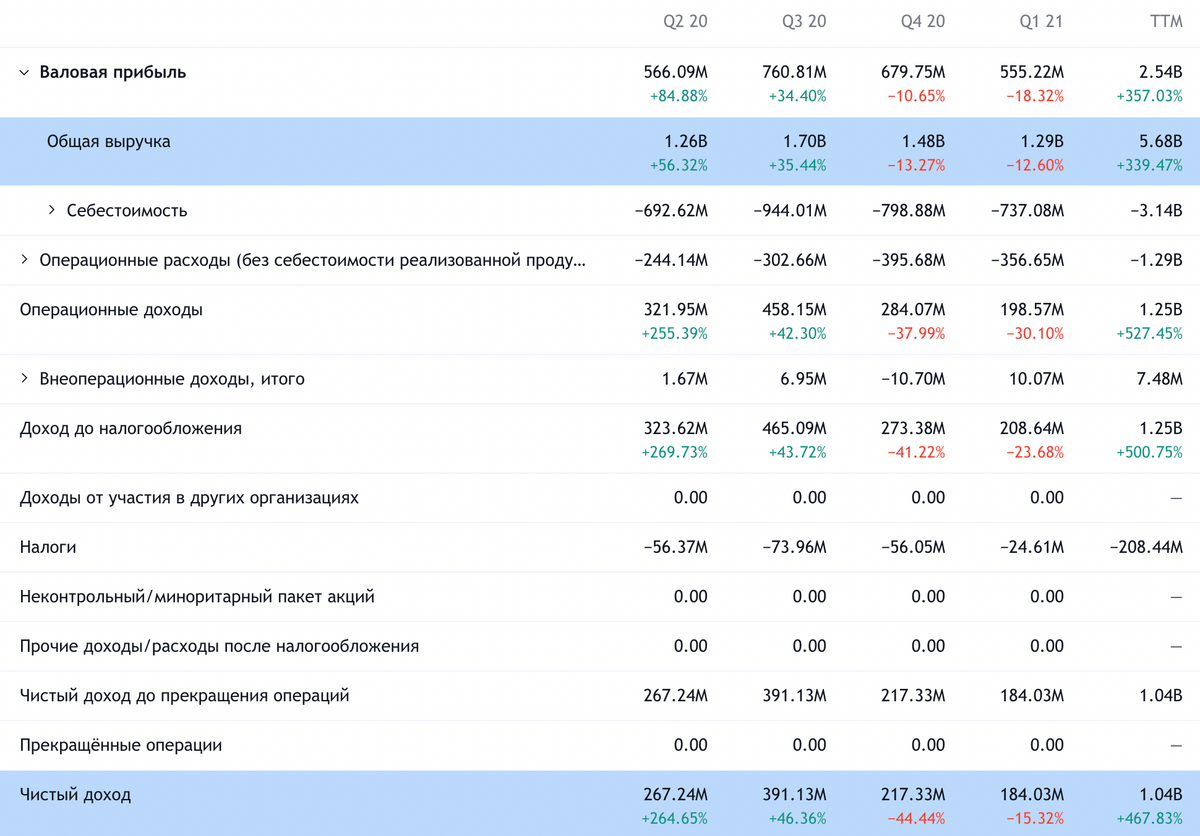

Упало — подбираем. С июня акции Logitech подешевели почти на четверть после того, как компания дала прогноз на этот год хуже ожиданий аналитиков, который был на уровне прежних прогнозов самой Logitech. На мой взгляд, ничего ужасного в этом нет, зато нам представилась возможность взять акции этой компании подешевле, тем более что сам бизнес и его перспективы весьма сильны. С P / E 17,18 компания выглядит не очень дорого. Мы вполне можем ждать отскока акций уже просто по причине того, что в них набегут инвесторы с формулировкой «это же Logitech, че-то дешево стоит».

Всего понемногу. Компания будет бенефициаром экономики вечного карантина. А карантин, судя по всему, теперь действительно будет навсегда: даже если новые штаммы и не будут появляться до бесконечности, основательные ограничения, введенные по всему миру, будут всячески тормозить мобильность населения.

И нет никаких причин считать, что это положение изменится в ближайшее время: тот же Индекс нормальности The Economist все еще очень далек от показателей «довоенного» времени. В этих условиях люди больше времени будут проводить дома — и больше времени проводить за компьютерами и мультимедийными устройствами.

Перевод работы на дом, на который указывают исследования среди работодателей, тоже будет стимулировать спрос на устройства Logitech. Возможны небольшие послабления в карантине, которые могут сказываться на продажах компании не лучшим образом, но вся эта «оттепель» будет недолгой, и потому потребителей скоро снова будут гнать домой — к мышкам, клавиатурам и гарнитурам. Так что конъюнктура бизнеса для компании получается очень позитивная.

Что может помешать

Концентрация. Согласно отчету, у компании есть два крупных клиента: на одного приходится 14% выручки, на другого — 13%. Изменение отношений с кем-то из них может негативно сказаться на отчетности.

Азия-с! Согласно отчету компании, свыше 74% ее активов и производственных мощностей расположено в Азии и конкретно 64,87% — в КНР. С учетом логистических сложностей, когда товары, заказанные из Азии, идут до Америки не 70 дней после размещения заказа, как раньше, а почти 8 месяцев, этот момент может негативно повлиять на отчетность компании, испортив маржинальность ее бизнеса.

Чипов на всех не хватит. Компания страдает от дефицита полупроводников не меньше других производителей электроники. Это следует иметь в виду.

Копейка франк бережет. Компания платит копеечные дивиденды: 87 центов на акцию, примерно 0,82% годовых. На это у нее уходит 155,8 млн долларов в год — примерно 15% от ее прибыли за минувшие 12 месяцев.

В принципе, деньги для компании посильные: с соотношением задолженностей и денег на счетах у Logitech все хорошо. Да и доходность эта ничтожная, так что вряд ли акции будут падать, если выплаты порежут. К тому же, честно говоря, нет зримых причин для урезания выплат. Но все же этот момент следует иметь в виду.

Что в итоге

Берем акции сейчас по 105,89 $. А дальше есть три варианта:

- дождаться 120 $. Думаю, что этого уровня акции достигнут за следующие 12 месяцев;

- ждать их возвращения к историческому максимуму 132 $ — столько за них просили еще в июне этого года. Тут следует приготовиться ждать два года: скорее всего, за это время случится еще пара волн коронавируса и один-два жестких карантина, что подстегнет бизнес компании;

- держать акции 15 лет в горе и радости.