Сегодня у нас умеренно спекулятивная идея: взять акции производителя лазеров IPG Photonics (NASDAQ: IPGP), дабы заработать на отскоке акций после падения.

Потенциал роста и срок действия IPG Photonics: 13% за 14 месяцев; 10% в год в течение 5 лет.

Почему акции могут вырасти: они сильно упали, но бизнес компании сохраняет хороший потенциал.

Как действуем: берем по 179,87 $.

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

На чем компания зарабатывает

Компания производит лазеры и компоненты для производственных предприятий в самых разных отраслях: общее производство, автомобилестроение, потребительские товары, медицинские устройства, традиционная энергетика и возобновляемая энергия, аэрокосмическая отрасль, железные дороги, кораблестроение, микроэлектроника, оборона, коммуникации и НИОКР.

Согласно годовому отчету компании, ее выручка по типам решаемых задач распределяется следующим образом:

- работа с материалами — 90,2%. Все, что связано с обработкой продукции при помощи лазера;

- прикладные науки — 5,3%. Товары и услуги компании используются в научных изысканиях университетов и правительственных заказчиков;

- коммуникации — 1,9%. Компоненты, которые используются в прикладных целях для организации коммуникаций;

- медицинские процедуры — 2,6%. Товары компании, которые используются врачами, в частности в хирургии.

Выручка делится на два типа по продукции: различные лазеры — 83,2% и усилители, услуги, запчасти и компоненты — 16,8%.

Выручка по странам и регионам:

- Северная Америка — 20,5%. В отчете сказано, что большая часть продаж — это США, но точных цифр нет;

- Европа. В отчете она разделена на Германию — 5,5% и всю остальную Европу, включая страны Восточной Европы и СНГ, — 18,3%;

- Азия и Австралия. Это сегмент делится на Китай — 41,8%, Японию — 4,4% и остальные страны — 8,6%;

- остальной мир — 0,9%.

Аргументы в пользу компании

«Астанавитесь!» За последние несколько дней акции компании упали на 17%, и, учитывая хорошую конъюнктуру для ее бизнеса, мы можем подобрать их сейчас в ожидании отскока.

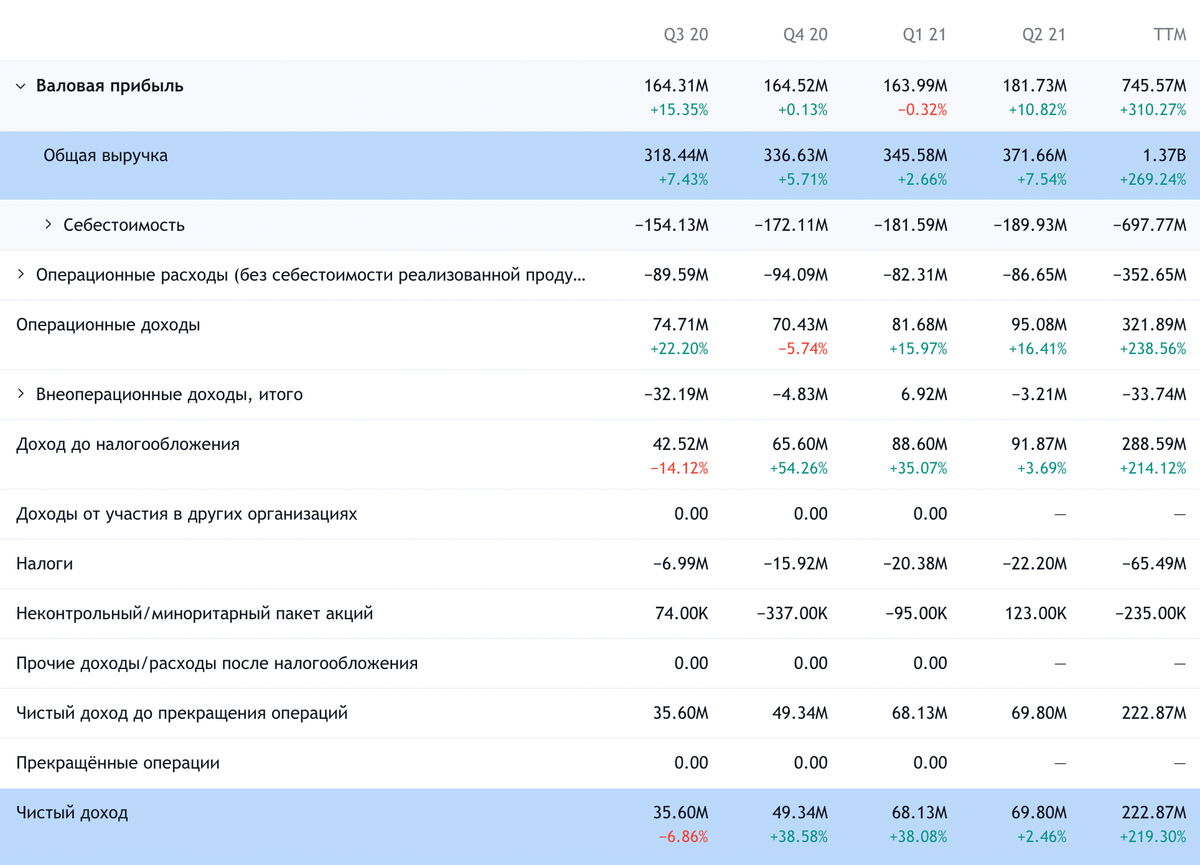

Разберемся, почему акции упали при, в общем-то, неплохих обстоятельствах. Аналитики ожидали лучших результатов, чем те, о которых компания в итоге отчиталась: 376,9 млн долларов выручки по прогнозу и 372 млн выручки в реальности, ожидаемая прибыль на акцию — 1,4 $, в реальности получилось 1,29 $.

Также компания дала прогноз на третий квартал: 350—380 млн выручки, прибыль на акцию в районе 1,1—1,4 $. И он тоже оказался ниже прогнозов аналитиков, которые обещали 383,1 млн выручки, а прибыль на акцию — 1,45 $.

Я согласен с мнением Джеймса Даймона и Уоррена Баффетта, что квартальные прогнозы надо запретить: они создают нереалистичные ожидания у инвесторов и наносят вред котировкам. Но все же я думаю, что IPG сможет удивить нас в ближайшие полгода, учитывая позитивные сигналы для ее бизнеса. И даже если результаты окажутся вровень с ожиданиями, я все равно считаю, что акции вырастут, поскольку они упали слишком сильно.

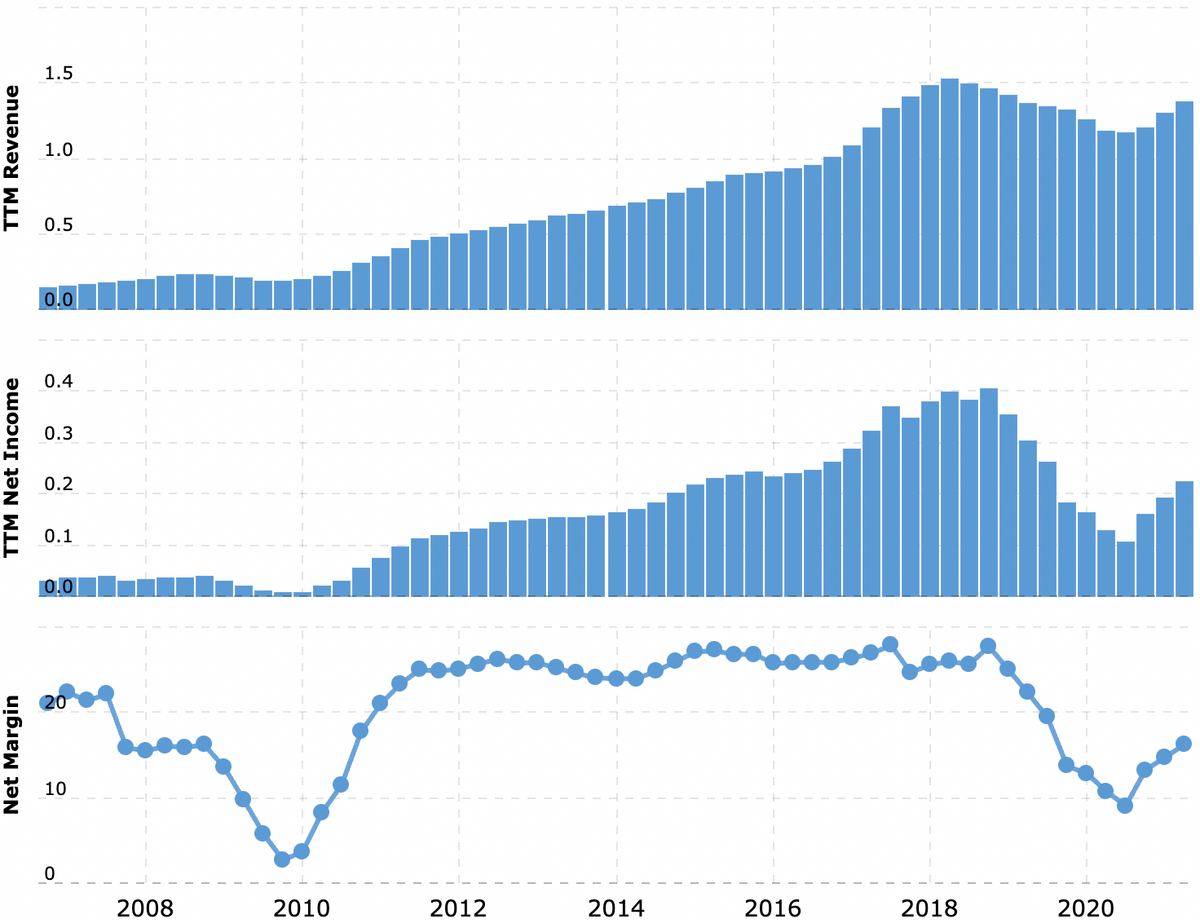

Прогресс компании, показанный в последнем отчете, в отрыве от ожиданий аналитиков кажется очень достойным: выручка выросла на 25%, маржинальность бизнеса увеличилась: валовая маржа выросла с 46 до 48,6%, операционная маржа выросла с 15,9 до 24,8%. Прибыль выросла на 82% — отчасти помогло отсутствие валютных потерь, которые были в прошлом году, но даже если сделать поправку на это, то прибыль выросла на 56,43%.

Инвесторы хуже детей: сегодня они хотят одного, завтра — другого. Думаю, учитывая непропорционально сильное падение котировок акций этого в целом очень симпатичного и перспективного бизнеса, акции IPG через какое-то время начнут расти снова. Возможно, тогда инвесторы наконец одумаются и решат, что эти акции стоят того, чтобы их подобрать после чрезмерного падения.

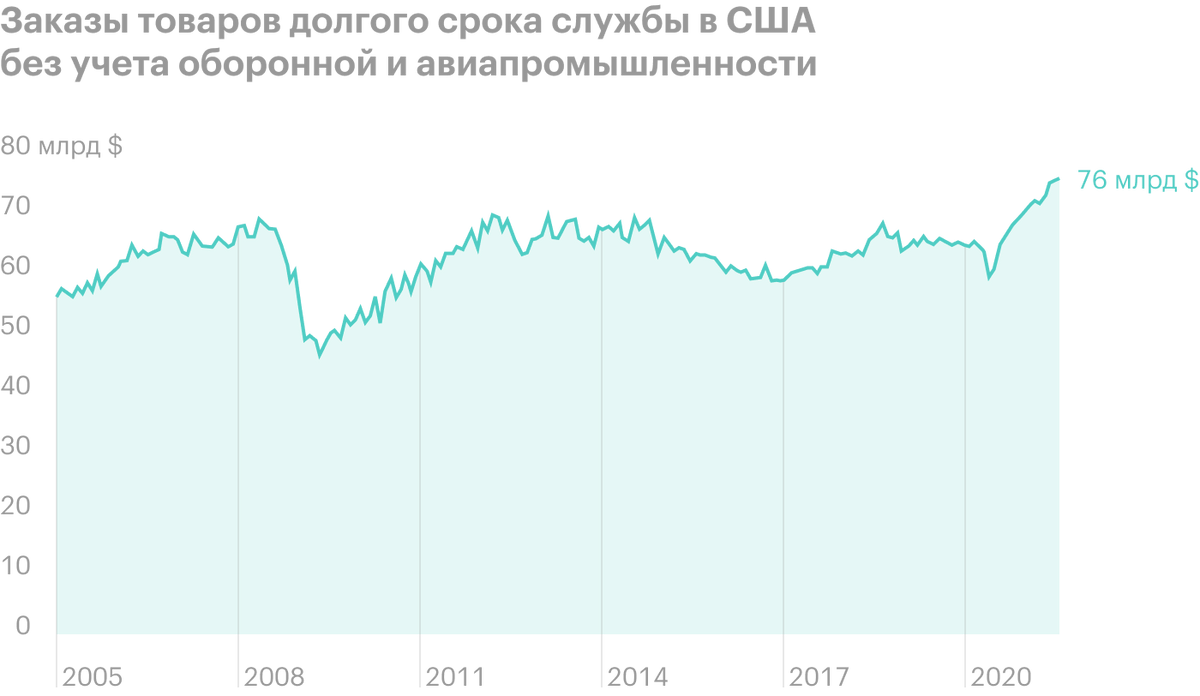

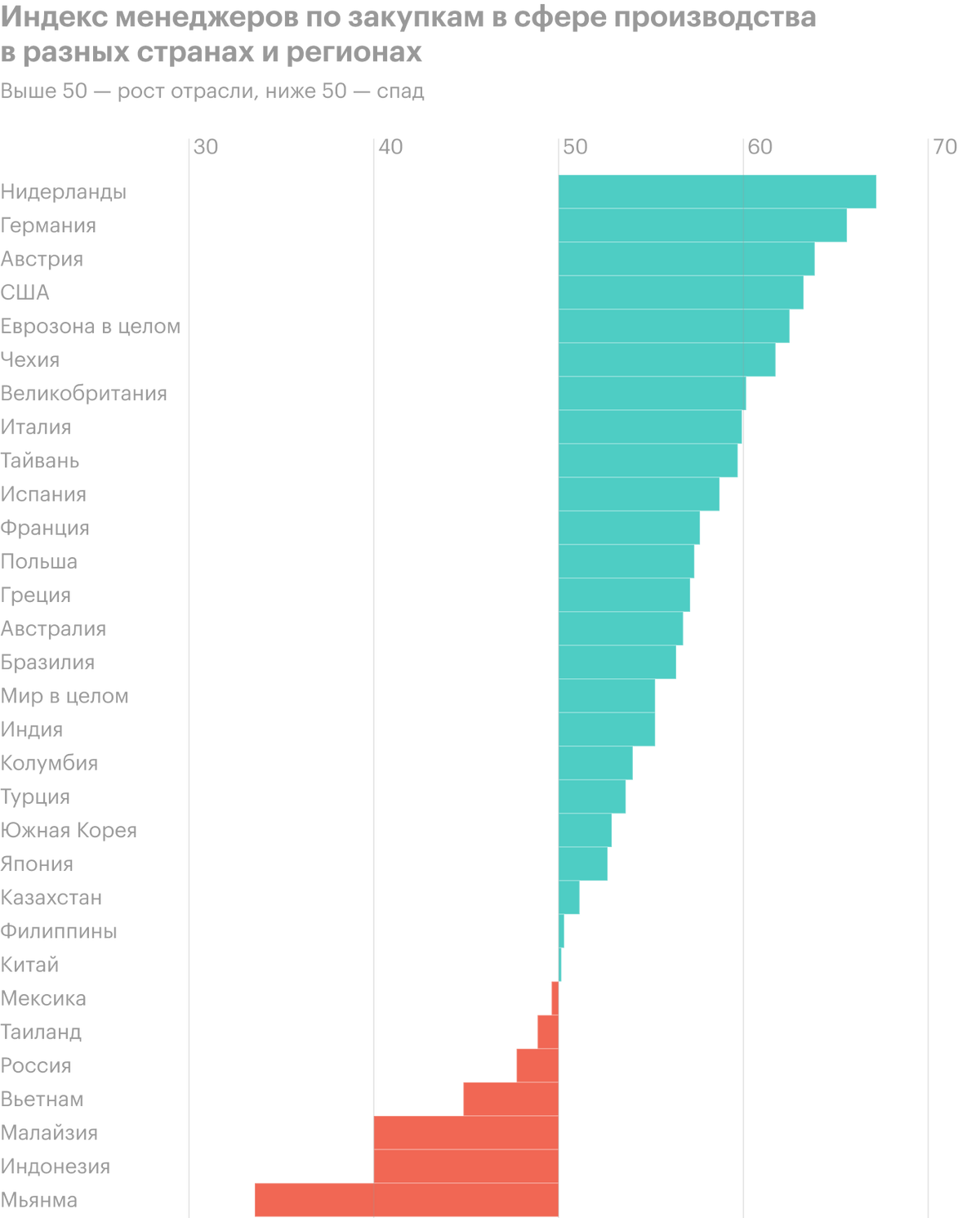

Позитив сейчас. Производственные показатели в США и других важных для компании странах показывают хорошие темпы роста. Возможно, некоторые опасения можно испытывать из-за небольшого роста промышленности в важном для компании Китае, но я считаю, что с ростом маржинальности производства в КНР скоро можно ждать увеличения заказов для IPG и там.

Вполне вероятно, что компания сможет хорошо заработать в течение этого года.

Позитив потом. У компаний в США и не только много денег и настоятельная нужда в обновлении основных фондов. Это позволяет ожидать бума инвестиций в бизнес на протяжении как минимум следующих нескольких лет. Для IPG это хорошие новости.

Бухгалтерия. Согласно последнему отчету, денег на счетах компании — а это 754,199 млн долларов — гораздо больше, чем всех-всех-всех ее задолженностей, которых всего 380,232 млн. В преддверии поднятия ставок и подорожания кредитов это очень хорошо.

Что может помешать

Концентрация. Согласно годовому отчету компании, пять неназванных крупнейших клиентов дают ей 24% выручки. Причем на самого крупного приходится 8% выручки. Изменение отношений с кем-то из этих крупных клиентов может отразиться на отчете.

Слишком горячая картошка. У компании есть заводы в Беларуси и РФ — в сумме это 17,5% от стоимости ее долгосрочных активов. А в РФ у компании работает 29% сотрудников. Следует иметь это в виду из-за ухудшения геополитической обстановки для этих двух стран и трендов на увеличение их международной изоляции. А еще недавнее ухудшение промышленных показателей в РФ может сигнализировать, что продажи компании в Европе могут оказаться хуже, чем инвесторам хотелось бы.

Коронакризис. На результат IPG очень плохо повлиял карантин, снизивший потребность компаний в инвестициях в новое оборудование. Так что повторение этой истории — а это весьма вероятно, учитывая появление новых штаммов коронавируса, — может сильно испортить компании отчетность.

Нескладушечка. Согласно приблизительным оценкам компании, емкость ее целевого рынка — это около 17,5 млрд долларов. Со своими 1,37 млрд долларов выручки за минувшие 12 месяцев компания занимает 7,82% своего рынка, но с капитализацией 9,64 млрд она стоит как 55% рынка. Таким образом, у инвесторов могут быть претензии к справедливости текущей оценки компании. Тем более у компании P / E 43,6 — это не сказать чтобы много, но все-таки акции может потрясти в ходе очередного биржевого обвала.

Что в итоге

Берем акции сейчас по 179,87 $. А дальше есть 2 варианта действий:

- держать до достижения цены 205 $ — это заметно ниже, чем 218 $, которые акции стоили еще в начале этой недели. Думаю, что мы сможем дождаться достижения этого уровня в течение следующих 14 месяцев;

- держать акции в течение следующих 5 лет, чтобы компания смогла как следует заработать на грядущем буме инвестиций в обновление основных фондов. Теоретически в этом сценарии возможна покупка IPG Photonics кем-то крупнее, но, учитывая ее высокую цену, я бы ориентировался в большей степени на рост котировок за счет увеличения доходов компании.