Сейчас у нас очень спекулятивная мысль: взять акции технической компании ContextLogic (Насдак: WISH), чтобы получить доход на спекулятивном росте этих акций после мощного падения.

Потенциал роста и срок деяния: тридцать два процента за 20 месяцев; 145% за 8 лет.

Почему акции могут вырасти: они очень свалились, а сектор online-коммерции, в каком компания работает, кажется почти всем многообещающим.

Как действуем: берем на данный момент по 9,78 $.

Без гарантий

И что там с прогнозами автора

Потому мы не пытаемся строить трудные модели. Прогноз эффективности в статье — это ожидания автора. Данный прогноз мы указываем для ориентира. Как и с инвестидеей в общем, читатели решают сами, стоит доверять создателю и ориентироваться на прогноз либо нет.

На чем компания зарабатывает

Компании принадлежит площадка online-коммерции Wish, направленная на пользователей мобильных устройств с операционкой Андройд и iOS: девяносто процентов активности на площадке случается в программе для телефона компании.

В соответствии с годовому отчету компании, её выручка делится на два сектора:

- Рыночная площадка — 79,77 %. Компания зарабатывает, предоставляя продавцам доступ к интернет ресурсу Wish. ContextLogic собирает собственный процент с операций, берет средства за продвижение продуктов — это дает 9,86 % выручки сектора — и оказывает остальные услуги.

- Логистика — 20,23 %. В данном секторе компания оказывает торговцам услуги отправки продукта покупателю.

В отчете географический разрез дается лишь по рыночной площадке. Географически выручка компании делится последующим образом:

- Европа — сорок шесть процентов.

- Северная Америка — сорок процентов. США дает 33,6 % от всей выручки компании.

- Южная Америка — пять процентов.

- Остальные, неуказанные регионы — девять процентов.

Компания убыточная.

Годовая выручка и прибыль, млн долларов

| Выручка | Прибыль | Маржа дохода | |

|---|---|---|---|

| 2017 | 303,37 | 24,02 | 7,92 % |

| 2018 | 289,47 | −4,89 | −1,69 % |

| 2019 | 280,66 | −31,55 | −11,24 % |

| 2020 | 443,88 | −1,51 | −0,34 % |

2017

Выручка

303,37

Прибыль

24,02

Маржа дохода

7,92 %

2018

Выручка

289,47

Прибыль

−4,89

Маржа дохода

−1,69 %

2019

Выручка

280,66

Прибыль

−31,55

Маржа дохода

−11,24 %

2020

Выручка

443,88

Прибыль

−1,51

Маржа дохода

−0,34 %

Квартальная выручка и прибыль, млн долларов

| Выручка | Прибыль | Маржа дохода | |

|---|---|---|---|

| 2 кв. 2020 | 118,93 | 1,57 | 1,32 % |

| 3 кв. 2020 | 117,41 | 1,39 | 1,18 % |

| 4 кв. 2020 | 119,73 | −3,49 | −2,91 % |

| 1 кв. 2021 | 144,80 | −2,72 | −1,88 % |

2 кв. 2020

Выручка

118,93

Прибыль

1,57

Маржа дохода

1,32 %

3 кв. 2020

Выручка

117,41

Прибыль

1,39

Маржа дохода

1,18 %

4 кв. 2020

Выручка

119,73

Прибыль

−3,49

Маржа прибыли

−2,91%

1 кв. 2021

Выручка

144,80

Прибыль

−2,72

Маржа прибыли

−1,88%

Аргументы в пользу компании

Сильно упало. Компания вышла на биржу совсем недавно, в декабре 2020, и сейчас торгуется ниже 24 $ — цены, с которой акции размещались в ходе IPO. То есть взять акции можно уже просто в ожидании отскока.

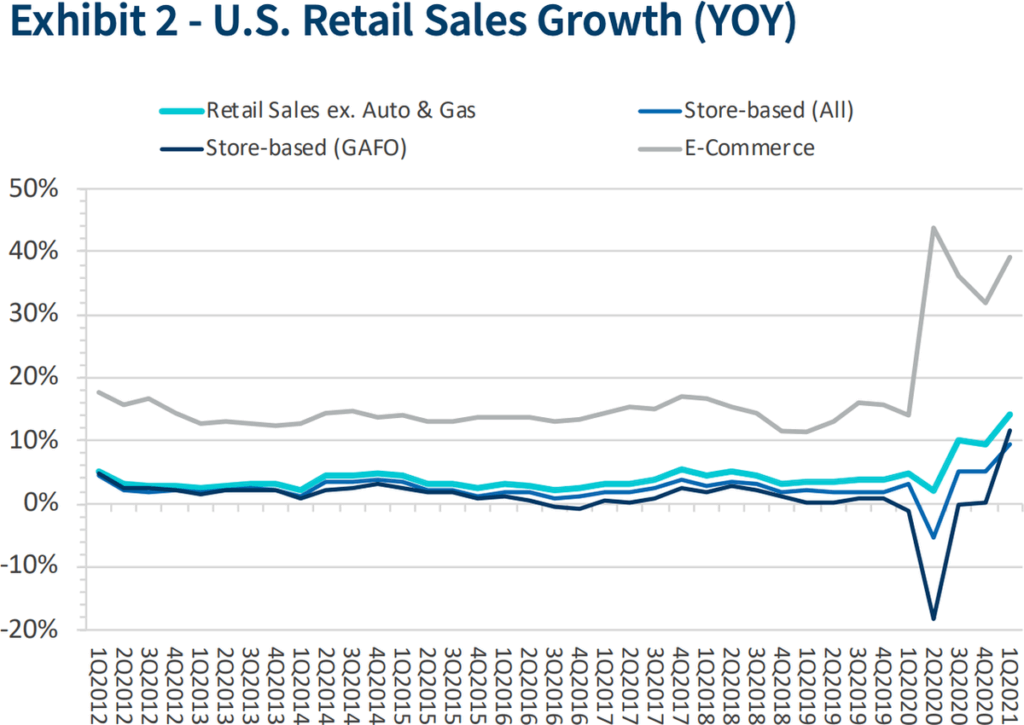

Перспективный сектор. В США онлайн-коммерция переживает мощный рост. Отчасти этому поспособствовал коронакризис, но в целом тренд роста электронной коммерции был и раньше. Впрочем, опыт пандемии придаст потребителям дополнительный стимул больше закупаться онлайн: как показывают опросы, многие потребители планируют больше использовать онлайн-каналы даже после окончания пандемии. Я считаю, что этот результат можно спокойно экстраполировать на весь мир в целом. В других странах прогнозы роста онлайн-коммерции тоже очень бравые.

ContextLogic тут находится в авангарде, как представитель подсегмента мобильной коммерции, который растет даже быстрее онлайн-коммерции в целом: среднегодовые темпы роста тут до 2024 будут составлять 25,5% в год. Все это в сумме будет способствовать росту выручки компании темпами выше средних.

Акции компании могут рассчитывать на приток розничных инвесторов. ContextLogic благодаря своим темпам роста выручки и мобильной ориентации выглядит как «многообещающий стартап». Тем более что среднестатистический розничный инвестор нынче ожидает нереальных среднегодовых темпов роста — в районе 15%, а такие результаты в теории можно получить только в «быстрорастущих перспективных бизнесах». Так что думаю, что акции ContextLogic накачает толпа розничных инвесторов. Тем более капитализация у компании не очень большая — 6,05 млрд долларов.

Хорошая покупка. Компанию вполне может купить кто-то крупнее. Это будет в рамках логики волны слияний и поглощений в 2021 году, да и капитализация компании сильно упала. По сумме достоинств ContextLogic может представлять интерес для крупного игрока, который хочет развиваться в сфере онлайн-коммерции: 107 млн ежемесячных пользователей, 550 тысяч работающих на платформе торговцев, присутствие в 100 с лишним странах и работа с более чем 50 тысячами местных контрагентов в этих странах. В абсолютных цифрах компания не выглядит совсем переоцененной и даже может сослужить своему покупателю хорошую службу: целевой рынок компании — это все, что связано с онлайн-коммерцией, то есть 3,4 трлн долларов годовой выручки, где 63% активности приходится на мобильные устройства.

ContextLogic во всех своих презентациях и отчетах постоянно хвастается тем, какая там умная и обучаемая платформа, которая эффективно анализирует покупательские привычки и подсовывает пользователям то, что они хотят купить. Есть заявления, что 70% продаж на платформе компании вообще происходит без поиска: покупатель берет то, что ему предлагает главная страница. Этот фактор может послужить дополнительным аргументом в пользу покупки компании кем-то.

Я не сильно удивлюсь, если покупателем компании станет Amazon, который с упорством, достойным лучшего применения, развивает низкомаржинальный сегмент онлайн-розницы за счет дающего основную прибыль подразделения облачных вычислений.

Какой среднегодовой доходности ожидают инвесторы на длинных дистанциях

| Индивидуальные инвесторы | Профессиональные инвесторы | Разница | |

|---|---|---|---|

| Аргентина, Уругвай | 15,0% | 5,5% | 173% |

| Австралия | 14,4% | 6,0% | 140% |

| Канада | 11,2% | 5,1% | 120% |

| Чили | 16,4% | 6,0% | 173% |

| Колумбия, Перу | 16,6% | 5,3% | 213% |

| Франция | 12,1% | 4,7% | 157% |

| Германия | 10,7% | 4,9% | 118% |

| Гонконг | 13,6% | 5,2% | 162% |

| Италия | 11,6% | 3,8% | 205% |

| Мексика | 16,2% | 4,6% | 252% |

| Сингапур | 13,4% | 5,2% | 158% |

| Испания | 15,3% | 6,9% | 122% |

| Швейцария | 13,4% | 5,1% | 163% |

| Великобритания | 14,1% | 4,6% | 207% |

| США | 17,5% | 6,7% | 161% |

Аргентина, Уругвай

Индивидуальные инвесторы

15,0%

Профессиональные инвесторы

5,5%

Разница

173%

Австралия

Индивидуальные инвесторы

14,4%

Профессиональные инвесторы

6,0%

Разница

140%

Канада

Индивидуальные инвесторы

11,2%

Профессиональные инвесторы

5,1%

Разница

120%

Чили

Индивидуальные инвесторы

16,4%

Профессиональные инвесторы

6,0%

Разница

173%

Колумбия, Перу

Индивидуальные инвесторы

16,6%

Профессиональные инвесторы

5,3%

Разница

213%

Франция

Индивидуальные инвесторы

12,1%

Профессиональные инвесторы

4,7%

Разница

157%

Германия

Индивидуальные инвесторы

10,7%

Профессиональные инвесторы

4,9%

Разница

118%

Гонконг

Индивидуальные инвесторы

13,6%

Профессиональные инвесторы

5,2%

Разница

162%

Италия

Индивидуальные инвесторы

11,6%

Профессиональные инвесторы

3,8%

Разница

205%

Мексика

Индивидуальные инвесторы

16,2%

Профессиональные инвесторы

4,6%

Разница

252%

Сингапур

Индивидуальные инвесторы

13,4%

Профессиональные инвесторы

5,2%

Разница

158%

Испания

Индивидуальные инвесторы

15,3%

Профессиональные инвесторы

6,9%

Разница

122%

Швейцария

Индивидуальные инвесторы

13,4%

Профессиональные инвесторы

5,1%

Разница

163%

Великобритания

Индивидуальные инвесторы

14,1%

Профессиональные инвесторы

4,6%

Разница

207%

США

Индивидуальные инвесторы

17,5%

Профессиональные инвесторы

6,7%

Разница

161%

Что может помешать

«Ох, Китай…» Большая часть продавцов с платформы компании находится в Китае. Здесь возможен целый ворох проблем — от чисто логистических до политических. Например, в КНР начнут активно прессовать работающих на платформе ContextLogic предпринимателей. КНР — это страна возможностей, в том числе и самых страшных.

«Кто получил в висок — тот теперь песок». Компания убыточная — и потому по определению волатильна. Особенно это важно сейчас, когда маячит повышение ставок, от чего убыточным компаниям обычно плохо, так как для них дорожает стоимость займов.

Причем есть очень большая вероятность, что компания будет убыточной очень долгое время и, может, даже всегда: онлайн-коммерция — это в целом не очень прибыльное дело, поскольку логистика и смежные расходы сжирают там большую часть прибыли.

Убыточность компании будет мотивировать менеджмент компании заниматься допэмиссией акций — что может негативно отразиться на котировках. Ну и убыточность — это всегда весьма вероятные риски банкротства.

Может быть мошенничество — но это не точно. Недавно из компании внезапно ушел финансовый директор, а на горизонте появился иск одного из инвесторов, в котором менеджмент компании обвиняется в искажении операционных метрик ContextLogic и обмане акционеров. Как будет развиваться эта история дальше — непонятно. Но все же следует иметь этот момент в виду.

Что в итоге

Берем акции сейчас по 9,78 $. А дальше два варианта:

- думаю, что в течение следующих 20 месяцев акции вырастут до 13 $ за штуку благодаря спекулятивному притоку инвесторов в них;

- держать акции следующие 8 лет в ожидании того, что они вернутся к 24 $, то есть цене, по которой они размещались в ходе IPO. Возможно, из компании получится новый Etsy.

Мне кажется, что вариант с покупкой компании более-менее одинаково вероятен в обоих случаях. Ну и при любом раскладе идея получается очень волатильная, и инвестировать в нее стоит, только если вы морально готовы потерять эти деньги.