Защита и поддержание целостности рынка достигается государственными органам и совместными усилиями четырех ключевых групп (SEC, NASD, SIPC и FOMC), которые вместе образуют то, что на фондовом рынке – регулирующая пирамида.

Никто так жестко и основательно не регулирует себя, как фондовый рынок. Строгие стандарты и требования для профессиональных участников торгов, разветвленная система регулирующих служб органов США – все это меры контроля над деятельностью участников.

Конгресс США.

Конгресс выдвигает членов в Комиссию по Ценным Бумагам и Биржам и отвечает за ее эффективное функционирование. Также он отвечает за законодательную деятельность на рынке ценных бумаг и за образование таких новых организаций на фондовом рынке, как “Организация защиты инвесторов на фондовом рынке”.

SEC – Комиссия по Ценным Бумагам и Биржам.

Законодательным, контролирующим и регистрирующим органом на рынке ценных бумаг США выступает Комиссия США по ценным бумагам и биржам (U.S. Securities and Exchange Commission – SEC).

Законодательное регулирование рынка ценных бумаг США началось в 1933 году с принятия Закона о ценных бумагах (Securities Act of 1933).

NASD – Национальная Ассоциация Брокеров-Дилеров США. Функционирует под контролем SEC.

Ее основные функции:

- регистрация, выдача лицензий, регулирование и надзор за всеми брокерами-дилерами в США;

- управление системой электронных бирж.

- при малейшем нарушении биржевого регламента NASD может “удалить” с рынка любого сертифицированного специалиста или даже инвестиционную компанию, передав дело в суд.

В 1996 г. была произведена реструктуризация NASD и созданы две дочерние организации:

- NASD Regulation, Inc., которая занимается регулированием и надзором за брокерами-дилерами.

- Тhe Nasdaq Stock Market, Inc., отвечающая за регулирование электронной биржевой системы.

Investor Protection Corporation (SIPC).

С целью защиты инвесторов от банкротств брокерско-дилерских фирм в 1970 году специальным актом Конгресса была образована Корпорация по Защите Инвесторов (Securities Investor Protection Corporation). Корпорация – некоммерческая организация, фонд которой образуется за счет взносов членов – компаний по ценным бумагам (брокерско-дилерских фирм). Из семи членов правления пять назначаются президентом США, один – Министерством финансов, один – Правлением Федеральной Резервной Системы (Federal Reserve System – FRS). SIPC обязана ежегодно предоставлять отчёт в SEC, последняя, в свою очередь, вправе проводить проверки её деятельности и вносить коррективы в правила её работы. Большинство зарегистрированных брокеров и дилеров являются членами SIPC. Закон обеспечивает финансовую защиту брокерских счетов с находящимися на них ценными бумагами и деньгами в случае ликвидации фирмы-брокера. В этом случае назначаемый судом управляющий или SIPC могут организовать перевод средств клиента в другую фирму – участницу SIPC. Если это невозможно, SIPC защищает пользователя следующим образом:

- Клиент получает ценные бумаги, находящиеся во владении ликвидируемой фирмы и зарегистрированные на его имя и не являющиеся предметом переговоров. Остальные бумаги распределяются между клиентами на пропорциональной основе.

- Если в ликвидируемой фирме не хватает ресурсов для удовлетворения всех требований клиента, SIPC удовлетворяет остальные требования на сумму $500 тыс, из которых наличными может быть не более $100 тыс.

- Если клиент остается неудовлетворенным и в этом случае, то он получает пропорционально с другими кредиторами долю от реализации оставшихся активов банкрота.

Время удовлетворения SIPC претензий клиентов зависит от величины ликвидируемой фирмы и обстоятельств ликвидации. SIPC защищает инвестора только от финансовой несостоятельности фирмы-брокера, но не от рыночных колебаний стоимости самих инвестиций.

FOMC (Federal Open Market Committee) – Федеральный комитет по открытому рынку был организован в соответствии с Банковским законом 1935 года для замены Ассоциации политики открытого рынка (OMPC).

В Комитет входят семь членов Совета управляющих и президенты пяти резервных банков. Занимается покупкой и продажей федеральных долговых обязательств и ценных бумаг казначейства США. Заседания FOMC проводятся восемь раз в год. На каждом заседании Комитета проводится голосование относительно размера процентной ставки, обсуждаются текущая экономическая ситуация, направление денежно-кредитной политики и т.д. Через три недели после заседания публикуются протоколы заседаний, в которых приводится основные результаты заседания. FOMC входит в состав Федеральной резервной системы.

Федеральная резервная система (ФРС)

Federal Reserve System (FRS, the Fed) – система, созданная в 1913 г., выполняет функции руководства монетарной политикой США, аналог центрального банка. В состав FRS входят: назначаемый Президентом США Совет управляющих FRS, Федеральный комитет по открытому рынку (FOMC), двенадцать региональных Федеральных резервных банков — фискальных агентов Казначейства США, многочисленные частные банки, и разнообразные консультационные советы. Решением Конгресса предусматривается независимое положение FRS в правительстве США, что избавляет ее от повседневного политического давления. Будучи независимой от Конгресса с точки зрения финансирования и административного контроля, FRS является подотчетной Конгрессу.

Независимость FRS является следствием трех структурных особенностей:

- процедуры назначения управляющих,

- процедуры назначения президентов Федеральных резервных банков,

- характера финансирования.

Руководящим органом FRS является Совет управляющих в составе 7 членов. Каждый член Совета назначается сроком на 14 лет с правом продления полномочий. Законом о FRS предусматривается право Президента США уволить любого управляющего FRS. Совет управляющих возглавляет Председатель и его заместитель. Совету управляющих подчинены 12 региональных отделений FRS, называемых “Федеральными резервными банками”. Региональные отделения географически расположены в 25 филиалах и осуществляют свои полномочия в закреплённых за ними штатах, называясь по имени тех городов, в которых расположены их штаб-квартиры.

Список Федеральных Резервных Банков:

- Федеральный резервный банк Бостона

- Федеральный резервный банк Нью-Йорка

- Федеральный резервный банк Филадельфии

- Федеральный резервный банк Кливленда

- Федеральный резервный банк Ричмонда

- Федеральный резервный банк Атланты

- Федеральный резервный банк Чикаго

- Федеральный резервный банк Сент-Луиса

- Федеральный резервный банк Миннеаполиса

- Федеральный резервный банк Канзас-Сити

- Федеральный резервный банк Далласа

- Федеральный резервный банк Сан-Франциско

Президент каждого Федерального резервного банка назначается на пятилетний срок Советом директоров банка, после чего это назначение подлежит окончательному утверждению Совета управляющих FRS.

Будучи независимой от Конгресса с точки зрения финансирования и административного контроля, FRS является подотчетной Конгрессу.

Федеральный комитет по открытому рынку (FOMC), являющийся ключевым органом, заведующим монетарной политикой. Его решения направлены на стимулирование экономического роста при сохранении стабильности цен и денежного обращения. Определяет уровень процентных ставок в стране. Право голоса в комитете принадлежит 7 управляющим FRS и 5 представителям региональных отделений, делегируемых по принципу ротации кадров.

Помимо этого отдельные биржевые операции, существенно влияющие на различные части финансового рынка, также контролируются ФРС.

К примеру, величина маржевого покрытия законодательно фиксируется ФРС в общенациональном масштабе на достаточно высоком уровне. Цель этого исключить негативное влияние маржевых операций на кредитный рынок. Так, инструкция “Т” (regulation Т) требует, чтобы первоначальный гарантийный взнос (маржа), ставший обязательным с 1975 г., составлял не менее 50% покупной цены.

Аналогом этой инструкции в банковской сфере является правило “U” (regulation U), определяющее величину кредита, который банк может выдать клиенту для покупки ценных бумаг. К маржевым операциям сегодня допускаются только наиболее надежные ценные бумаги: акции, зарегистрированные и котирующиеся на национальных биржах, и государственные ценные бумаги.

В США большое значение имеют операции с государственными ценными бумагами, т.е. с обязательствами правительства, в системе кредитно-денежного регулирования экономики. Однако имеется одна существенная особенность: государственные ценные бумаги на рынках никогда не доминируют над частными, корпоративными (это правило касается и других развитых стран). Предельно развитый вторичный рынок государственных ценных бумаг в США способствует успешному фискальному и монетарному регулированию экономики: весь дефицит госбюджета покрывается только за счет выпуска правительственных долговых обязательств, а операции ФРС на открытом рынке, внедренные с конца 1930-х годов, позволяют постоянно корректировать размеры денежной массы.

- Корпоративные бумаги представлены частными краткосрочными и долгосрочными обязательствами.

- К краткосрочным обязательствам относятся коммерческие бумаги (commercial paper) и депозитные сертификаты (certificates of deposit).

- Коммерческие необеспеченные векселя частных фирм выпускаются на срок от 3 до 270 дней (средний срок обращения – 30-35 дней), поэтому их вторичный рынок ограничен. Размещением коммерческих бумаг занимаются инвестиционные банки, и доступ на этот рынок имеют лишь солидные компании, тесно связанные с такими банками.

- Депозитные сертификаты являются свидетельством, удостоверяющим внесение срочного депозита в кредитное учреждение. Они выпускаются крупными коммерческими банками, имеют купонную систему выплаты процентов, покупаются нефинансовыми корпорациями как средство для размещения временно свободных средств.

- К долгосрочным ценным бумагам относятся акции и облигации.

- Различают простые, или обыкновенные, акции (ordinary, common stocks) и привилегированные (preference stocks). Простые акции при распределении прибыли, при участии в управлении, а также в случае распределения имущества при банкротстве имеют обыкновенные права. Привилегированные акции при получении дивиденда или разделе имущества предоставляют их владельцам определенные преимущества.

- В структуре финансовых активов американских корпораций значительно возросла доля долга (облигационных займов).

-

IPO – Первичным размещением бумаг занимаются инвестиционные банки.

-

Вторичный оборот акций распадается на биржевой и внебиржевой.

Каждая биржа устанавливает свои требования к приему ценных бумаг, но, как и раньше, эталоном строгости здесь выступает Нью-Йоркская фондовая биржа. С 1982 года ее требования к компаниям-эмитентам ужесточились. Для допуска на биржу необходимо иметь годовой доход не менее 7 млн. долл.; рыночная цена акций, находящихся в собственности акционеров, должна составлять не менее 16 млн. долл.; стоимость имущества компании – не менее 16 млн. долл.

В результате развития информационных технологий возникла единая информационную сеть, объединившая все биржи и самую организованную часть внебиржевого оборота – биржу без торгового зала (NASDAQ).

В настоящее время престиж NASDAQ стал настолько высоким, что отдельные компании, даже достигнув показателей, удовлетворяющих требованиям NYSE, остаются в NASDAQ. Таким образом, в торговле акциями внебиржевой оборот дополняет биржевую торговлю и даже соперничает с ней.

Хотя высокий удельный вес акционерного капитала как источника финансирования хозяйства есть национальная особенность США, рынок акций уже давно не является главным сегментом фондового рынка. В настоящее время стоимостный объем облигаций в 1,3 раза превышает показатель стоимостного объема акций (для примера, в Германии в 10 раз). Облигации являются основным инструментом корпораций в плане мобилизации финансовых ресурсов на фондовом рынке.

С появлением новых типов выпусков, таких, как бескупонные облигации (zero coupon bonds) и бросовые облигации (Junk bonds), облигационный рынок начал меняться. Инвестирование в облигации стало утрачивать свою надежность. Регулярный процент по бескупонным облигациям сейчас не выплачивается, а это увеличивает риск. Однако по мере приближения срока погашения зерокупона происходит незримое начисление процента. Больший риск компенсируется большей доходностью. Это справедливо для инвестирования в бросовые (“мусорные”) облигации, имеющие самый низкий инвестиционный рейтинг. Именно поэтому американские брокеры заговорили о превращении облигационного рынка из “тихой заводи в казино”.

Внебиржевой рынок OTC – pink sheet.

Важнейшей особенностью американского облигационного рынка является его преимущественно внебиржевой характер, и оборот государственных ценных бумаг на 99% является внебиржевым. Растущая значимость внебиржевых рынков в современных условиях связана не только с их решающей ролью в первичном размещении ценных бумаг и в торговле долговыми инструментами.

В современной американской практике в структуре внебиржевого оборота принято выделять “третий” (third market) и “четвертый” (fourth market) рынки. “Третий” и “четвертый” рынки внебиржевые, ориентированные исключительно на институциональных инвесторов, и при этом они очень емкие. Тенденция к институционализации финансовых рынков прослеживалась в Америке довольно давно, в результате в настоящее время институциональные инвесторы владеют 1/3 всех ценных бумаг.

Производные финансовые инструменты (дериваты). На фондовом рынке США довольно активно возросло значение институциональных инвесторов; их доля в торговле дериватами составляет 65%, а отдельные операции (такие, как индексные фьючерсы) ориентированы исключительно на страхование крупных портфелей. Торговля производными финансовыми инструментами возникла в США (и впервые в мире) в середине 70-х годов. В настоящее время объем срочного рынка достиг таких размеров (годовая стоимость контрактов в 2 раза больше ВНП), что в Америке уже говорят об особой отрасли финансовой индустрии (своего рода управление формирующимся финансовым рынком Managed Futures), которая призвана профессионально управлять инвестициями в дериваты.

Современная товарная фьючерсная биржа стала универсальным (по составу объектов торгов) учреждением. Она сохраняет первоначальную товарную специализацию (сельскохозяйственную, нефтяную) и в то же время имеет секции валютных фьючерсов (драгметаллы и инвалюта), финансовых фьючерсов (процентные и индексные контракты), опционов. Поскольку сделки с финансовыми контрактами значительно преобладают над срочной товарной торговлей, то разграничение товарных и фондовых бирж утрачивает смысл.

Радикальные сдвиги, которые произошли и продолжают происходить в движении ссудного капитала, в целом на финансовых рынках, способствовали нарастанию неустойчивости ситуаций на мировых, региональных и местных биржах. Переход в свое время к “плавающим” валютам увеличил вероятность валютных рисков. Отказ ФРС от регулирования процентных ставок требовал страхования тех рисков, которые были связаны с колебанием краткосрочных процентных ставок.

На рынке ценных бумаг появились новые стратегии хеджирования, а операции с производными инструментами стали широко применяться. В частности, дериваты способствовали адаптации фондового рынка к изменившимся условиям, став самым быстрорастущим и динамичным его сегментом.

Изменения в регулировании рынка государственных ценных бумаг в 1990-х годах (в частности, размещение подавляющей части обязательств среди небанковских инвесторов) позволили федеральному правительству ослабить воздействие бюджетных дефицитов на расширение денежного обращения. Рост государственного долга так и не привел к повышению рыночного процента. Не происходило и ухудшения условий финансирования частных капиталовложений. Увеличение государственных займов сочеталось с интенсивным расширением частных кредитных операций. Соответственно государственная задолженность перестала рассматриваться как приоритетная проблема экономической политики правительства США.

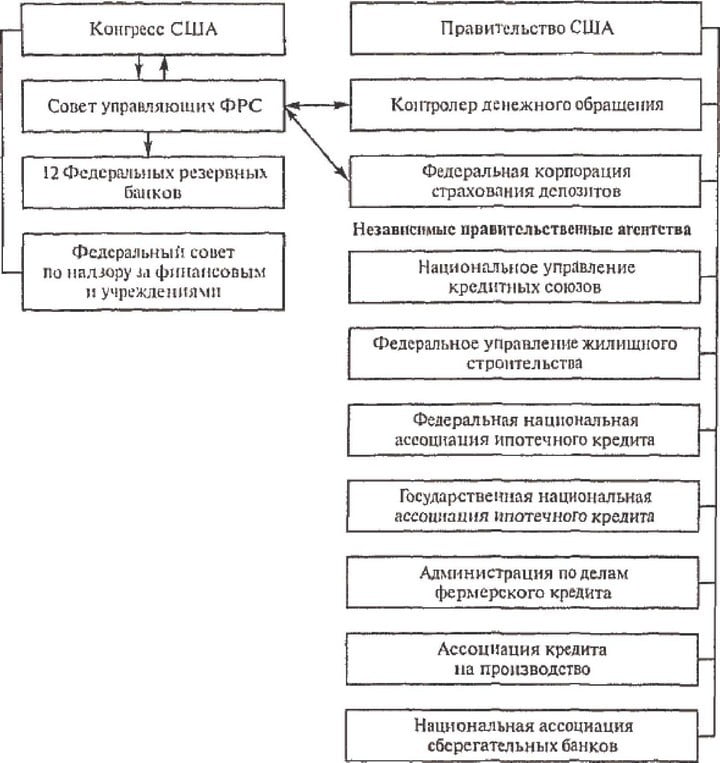

Регулирующие органы банковской системы США

Банки в США подлежат регулированию на федеральном уровне или уровне штата. Банк может получить федеральную лицензию (национальный банк), и тогда его деятельность будет регулироваться федеральным законодательством без учета каких-либо нормативных актов штата. Банк может получить лицензию штата (штатный банк), и тогда его деятельность будет регулироваться формально законами штата, но в значительной степени и федеральными законами.

Это означает, что банковская система США является системой двойного подчинения, двойного регулирования. При этом банки сами выбирают свою юрисдикцию. Выбор зависит от того, намерен ли банк открывать банк отделения. Вопрос открытия отделений в США полностью зависит от властей штата независимо оттого, является банк национальным или штатным.

Сохранение системы двойного подчинения в банковской системе США в значительной степени связано с историческими традициями и той социально-политической ролью, которую играют небольшие банки в сельских районах. Например, в Техасе практически в каждом небольшом- городе есть Первый национальный банк; большая часть таких банков образовалась еще в XIX в. Это банки федеральной юрисдикции. Но наряду с ними вполне успешно действуют в тех же городах банки штатной юрисдикции, и чем меньше городок, тем большую роль играет в нем банк. Основными органами регулирования банковской деятельности США являются:

на федеральном уровне (см. рис. 2.2);

- на уровне штата:

- законодательство штата;

- банковский департамент штата.

- Второй уровень банковской системы США составляют:

- национальные банки (банки федеральной юрисдикции), являются членами ФРС;

- штатные банки:

- штатные банки — члены ФРС; штатные банки — не члены ФРС;

- банковские холдинговые компании;

- международные финансовые институты (МБРР и т.п.).

- По характеру деятельности, по основным сферам проведения операций коммерческие банки США можно разделить на несколько групп:

- банковские холдинговые компании;

- универсальные коммерческие банки;

Рис. 2.2. Структура органов регулирования банковской системой США на федеральном уровне

- банки потребительского кредита;

- банки фермерского кредита;

- корпорации Эджа;

- международные банковские институты;

- специализированные ипотечные банки;

- банки жилищного строительства;

- взаимосберегательные банки,

- Помимо банков на финансовом рынке США, составляя банкам конкуренцию как в привлечении ресурсов, так и в активных операциях, работают различные не банковские учреждения, входящие, однако, в банковскую систему:

- ссудосберегательные ассоциации (строительные, ссудные, ссудосберегательные);

- финансовые компании;

- кредитные союзы;

- взаимные жилищные ассоциации;

- ассоциации кредитования производства;

- инвестиционные компании.

В конце 1998 г. в США действовали около 8,8 тыс. коммерческих банков, что на 40% меньше, чем в 1989 г., на 1 января 2001 г. их число составило чуть более 8,3 тыс., а на 1 июня 2002 г. — 7996. Сокращение числа банков происходит преимущественно за счет слияний и поглощений; число ликвидации банков в результате банкротств совершенно незначительно. Действующая в США эффективная система надзора, прежде всего со стороны Федеральной корпорации страхования депозитов, позволяет осуществлять мероприятия по санации банков, не доводя их до процедуры банкротства.

Государство в лице правительственных органов осуществляет контроль за функционированием всей финансово-кредитной сферы. Контроль за функционированием банковской системы правительственные органы осуществляют, выполняя следующие функции:

- выдача разрешений (чартеров) на открытие банков и отделений. Чартер включает лицензию, зарегистрированный устав и договор о создании банка, проспект деятельности;

- выдача разрешений на слияние (поглощение) банков;

- выдача разрешений на ликвидацию;

- выпуск инструкций на основании действующего законодательства;

- проверка деятельности банков и контроль за устранением недостатков;

- обобщение отчетности и статистических материалов;

- консультирование руководства банков;

- закрытие неплатежеспособных банков, норматив достаточности капитала которых менее 2%.

Каждый крупный банк проверяется 4—6 раз в год каждым из основных регулирующих органов — окружным Федеральным резервным банком, Федеральной корпорацией страхования депозитов, Контролером денежного обращения. Преобладают коллективные проверки, когда руководителем (инициатором) становится каждый из контролирующих органов поочередно, а проверяют все вместе.

Основными государственными органами регулирования банковской системы США являются Офис Контролера денежного обращения и Федеральная корпорация страхования депозитов.