Разработчик программы для организации видеоконференций Zoom (NASDAQ: ZM) опубликовал финансовый отчет за первый квартал 2022 финансового года. Вот основные результаты:

- выручка выросла на 191%, до 956 млн долларов;

- операционная прибыль выросла в 9,7 раза, с 23,4 до 226,3 млн;

- чистая прибыль выросла в 8,4 раза, с 27 до 227,4 млн;

- операционный денежный поток вырос на 106%, до 533,3 млн, а свободный денежный поток — на 80%, до 454,2 млн;

- число клиентов с более чем десятью сотрудниками выросло на 87%, до 497 тысяч, а число клиентов, которые принесли компании более 100 тысяч долларов выручки за 12 месяцев, выросло на 160%, до 1999;

- ожидается, что в 2022 финансовом году компания увеличит выручку на 50%, до 3,975—3,99 млрд.

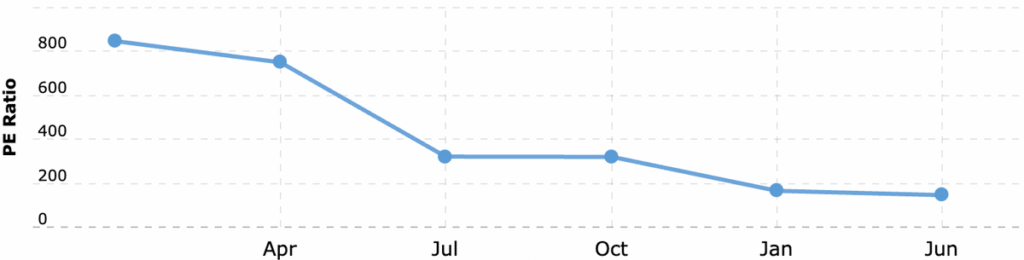

Zoom впечатляет не только темпами роста, но и своей оценкой. Сейчас компания стоит почти 100 млрд долларов — как Electronic Arts (40 млрд), eBay (40 млрд) и American Airlines (16 млрд), вместе взятые. Благодаря высоким темпам роста коэффициент P / E компании за год упал в пять раз, с 750 до 150, но Zoom все еще выглядит дорого. Если в какой-то момент темпы роста компании не оправдают ожидания, то акции могут резко упасть.

Высокая конкуренция в технологическом секторе — один из главных рисков для Zoom. В некоторых индустриях, таких как мобильные операционные системы, лидерство неоспоримо: в этой лодке есть только два места, а любой третий будет лишним — спросите об этом у Microsoft. Но программа для видеосвязи не выглядит как нечто фундаментальное и неповторимое.

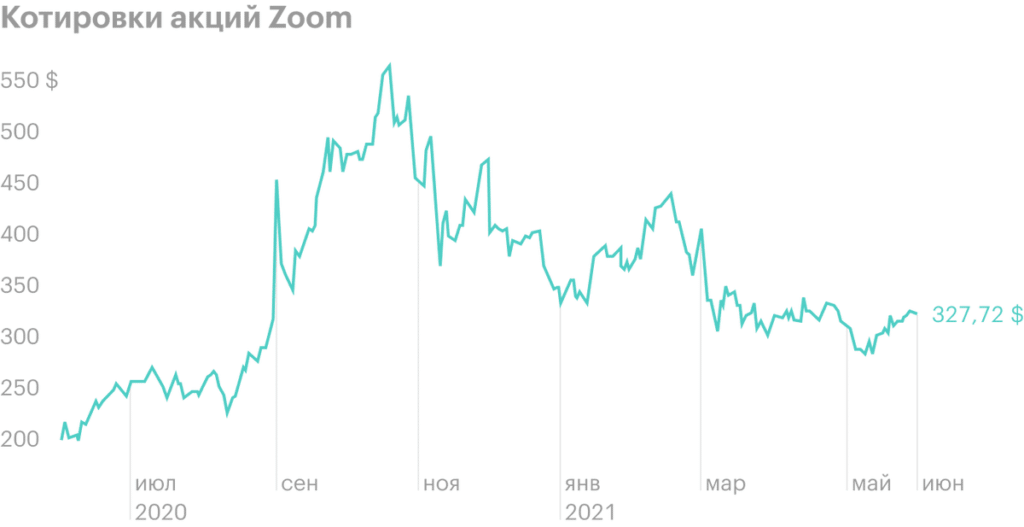

Сейчас акции Zoom стоят 328 $ — это на 44% ниже максимума в 589 $. За год ценные бумаги компании прибавили 58%, а аналитики ждут роста до 440 $ в следующие 12 месяцев.