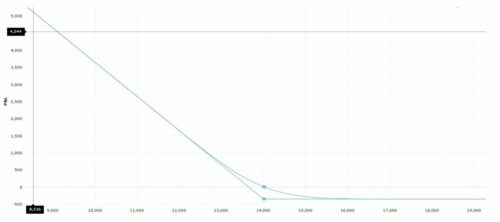

Давайте обратимся к графику цены акции такой “голубой фишки” как Сбербанк. Допустим, текущая цена акции 138,44 рубля.

Кажется, что после столь сильного роста акции возможно коррекционное движение. Чтобы заработать на возможном снижении, мы покупаем опцион Put на фьючерс на акции Сбербанка ATM со страйком 14 000 по цене 349 рублей.

После того, как мы ранее построили профиль позиции на экспирацию в случае с купленным Call, здесь нам будет уже намного проще (см. Урок 22).

При нахождении фьючерса выше 14 000 рублей на дату экспирации мы не будем исполнять опцион и потеряем премию в размере 349 рублей. Точка безубытка данной позиции будет равна страйк – премия = 13 651 рубль. При снижении БА на экспирацию ниже 13 651 рубля мы будем иметь неограниченную потенциальную прибыль.

Запомните, вы должны наизусть знать профили прибыли/убытка по купленным опционам Call и Put.

Я уже говорил, что они являются составляющими более сложных стратегий. Как видите, это не сложно.