Layering – это стратегия высокочастотной торговли, где трейдер делает, а затем отменяет заказы, которые они никогда не намерены выполнять в надежде повлиять на цену акций. Например, чтобы купить акции по более низкой цене, трейдер сначала размещает заказы на продажу по цене или ниже рыночной цены

Высокочастотная торговля, в зависимости от используемых стратегий, оказывает на состояние рынка различное действие. Некоторые из них изымают ликвидность на рынке, другие – добавляют рынку ликвидность. Многие из них являются причиной резких неожиданных движений рыночных котировок, а также порождают новые пограничные методы неэтичного, а порой и незаконного получения дохода на биржах.

К такой спорной практике относится метод layering, суть которого заключается в создании возможности смещения котировок покупок и продаж ценных бумаг искусственным путем с целью вынудить остальных участников биржевого рынка совершить выгодную сделку для манипулятора.

Аннотация

Тема. Статья посвящена описанию практики layering (лейринг), реализуемой недобросовестными участниками биржевых торгов с помощью высокочастотных торговых алгоритмов (High frequency trading, HFT-роботов). Ведущими торговыми площадками и финансовыми регуляторами зарубежных стран практика лейринга, используемая для искусственного влияния на книгу заявок (orderbook, биржевой стакан) с целью совершения сделок по наиболее выгодным ценам, все чаще признается манипулированием. В России признаки подобного поведения не нашли отражения в соответствующих нормативных актах, что открывает возможность для использования лейринга и подрывает доверие иностранных участников к российскому фондовому рынку.

Цели. Изучить практику применения layering, обозначив этапы ее реализации, а также правовую позицию финансовых регуляторов США, Великобритании и стран Европейского союза в отношении практики, реализуемой высокочастотными торговыми алгоритмами. Методология. Использованы методы сравнительного анализа, сопоставления, систематизации собранной информации.

Результаты. Подробно рассмотрены этапы реализации практики layering, обозначены позиции финансовых регуляторов развитых стран в отношении недобросовестных действий, используемых HFT-роботами, а также отражены сложности выявления и пресечения использования подобной практики. Результаты могут быть использованы в теоретической и практической деятельности на рынке ценных бумаг.

Выводы. Необходимо законодательное регулирование практики лейринга в России с учетом опыта ведущих мировых биржевых площадок и правовой позиции финансовых регуляторов США, Великобритании и Европейского союза в области рынка ценных бумаг.

Предпосылки возникновения

Применение НТ-алгоритмов для манипулирования рынком стало возможным по двум основным причинам.

Во-первых, такие особенности HFT-торговли, как высокое соотношение уровня прибыли к риску и отсутствие необходимости длительного удержания торговых позиций, повлекли за собой значительный рост популярности высокочастотной торговли, ее активное внедрение в современную модель биржевого ценообразования. Следствием стали рост глубины рынка и повышение уровня моментальной ликвидности.

Во-вторых, с развитием информационных технологий скорость операций на электронных торгах достигла такого уровня, при котором использование высокоэффективного торгового алгоритма позволяет систематически опережать других участников рынка при выставлении и отмене заявок, что является ключевым аспектом в применении лейринга и спуфинга

Спуфинг – недобросовестная практика, подразумевающая подачу или отмену нескольких заявок с целью создания искусственного движения цены в нужном направлении.

Несмотря на указанные причины, ставшие фундаментом популярности HFT-торговли, с момента широкого применения этих алгоритмов значительно повысились уровень волатильности и риск снижения стабильности финансовой системы в целом.

Одним из самых волатильных в истории финансовых рынков стал день 6 мая 2010 г., когда обозначенные риски реализовались. Тогда индекс Dow Jones Industrial потерял 1 000 пунктов (около 10%), что стало самым большим дневным падением с момента открытия торгов [2].

Сбой длился около 30 минут. Колебания примерно 300 акций были особенно заметными – цена могла падать до центов, а затем взлетать до сотен и тысяч долларов за акцию.

К примеру, акции популярной консалтинговой компании Accenture в этот период торговались от 0,14 до 42,3 долл. США. Позднее это происшествие получило название «мгновенный обвал» (Flash Crash), поскольку большинство экспертов сошлись во мнении – одной из причиной столь быстрого и глубокого падения рынка стали HFT-роботы, применяющие практику лейринга.

Весной 2015 г. министерство юстиции США выдвинуло обвинения в мошенничестве и манипулировании рынком против лондонского трейдера Навиндера Сингх Сарао, которого подозревали в организации обвала в мае 2010 г. [3].

Сарао торговал на Чикагской товарной бирже фьючерсными контрактами E-mini, цены которых меняются в зависимости от индекса S&P500. В частности, он использовал практику лейринга, при котором крупная заявка дробилась на серию более мелких, но достаточных для влияния на книгу заявок. В результате подобная серия заявок влияла на структуру книги заявок, что создавало иллюзию давления на рынок в сторону снижения. Когда другие компьютеры реагировали на кажущееся давление, он задешево покупал акции и затем продавал их после стабилизации цен.

Механизм реализации

Как было сказано ранее, механизм реализации лейринга основывается на особенностях подачи заявок в торговую систему. Для более наглядной иллюстрации данной практики целесообразно рассмотреть расследование, инициированное Управлением по финансовому регулированию и контролю Великобритании (U.K. Financial Conduct Authority, FCA) в отношении Майкла Косции (Michael Coscia) – трейдера, торговавшего товарными фьючерсами на биржевой площадке Intercontinental Exchange (ICE) [4].

В расследовании FCA утверждается, что Майкл Косция применял манипулятивную торговую практику лейринга в период с 6 сентября по 18 октября 2011 г., в течение которого систематически подавал серии заявок без намерения совершить сделки, тем самым манипулируя балансом спроса и предложения.

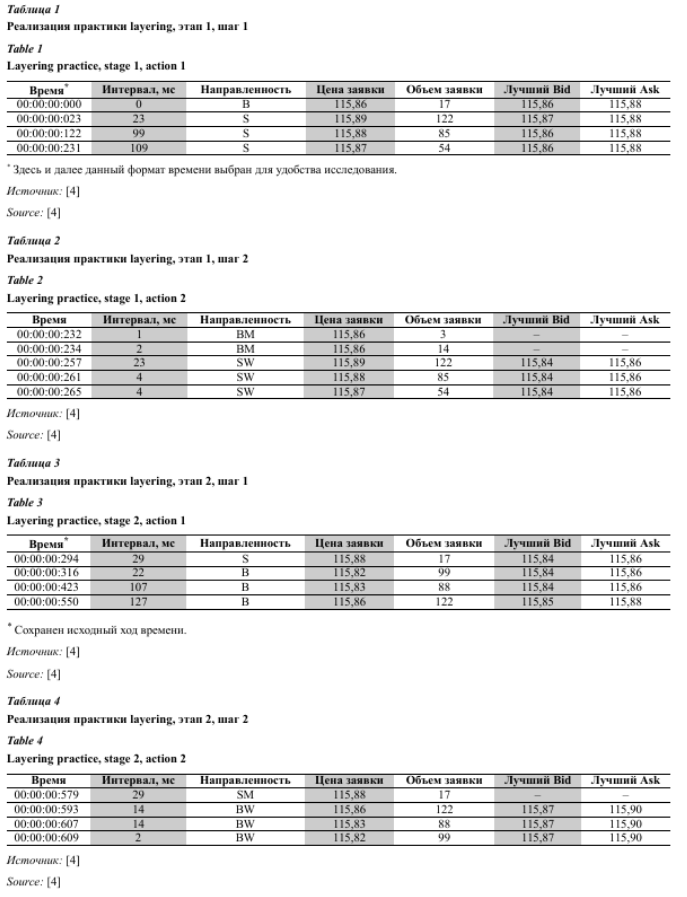

Для понимания механизма лейринга подробно рассмотрим этапы его реализации, отражая действия в таблице, состоящей из следующих столбцов:

- Время – время подачи заявки в книгу заявок в формате «часы: минуты: секунды: миллисекунды» (для удобства восприятия);

- Интервал – разница между моментами подачи текущей и предыдущей заявок, миллисекунды (мс);

- Направленность – направление подачи заявки: B – заявка на покупку, S – заявка на продажу, BM – исполненная заявка на покупку, BW -отмененная заявка на продажу, SM -исполненная заявка на продажу, SW -отмененная заявка на продажу;

- Цена заявки – цена одного лота инструмента;

- Объем заявки – количество лотов;

- Лучший Bid – лучшая на определенный момент цена спроса на покупку (цена лучшей заявки на покупку);

- Лучший Ask – лучшая на определенный момент цена предложения на продажу (цена лучшей заявки на продажу).

Этап 1. В этот отрезок времени в соответствии с торговым алгоритмом были совершены следующие действия:

• относительно малая заявка на покупку 17 лотов была выставлена по цене 115,86, что соответствует цене лучшей заявки на покупку, или лучшему Bid;

• первая относительно крупная заявка противоположной направленности выставляется по цене на три базисных пункта выше лучшего Bid и на один базисный пункт выше лучшего Ask; две последующие крупные заявки на продажу выставляются с уменьшением цены на один базисный пункт с интервалами примерно в 100 мс.

Структура книги заявок после совершенных по описанному алгоритму действий приведена в табл. 1.

Фактически крупная заявка на продажу создала искусственный эффект паники, а серия крупных заявок – ложный уровень сопротивления, в результате чего спред сузился до наименьшего значения, что вынуждает участников принять решение выставлять заявки в том же направлении, то есть продавать. Поскольку спред стал минимальным, участникам необходимо выставлять заявки на продажу по лучшему Bid, что в конечном счете приведет к исполнению заявки лейера по цене 115,86 – ниже, чем цена, по которой он смог бы купить без использования указанных действий. После исполнения заявки на покупку все крупные заявки последовательно с небольшими интервалами снимаются в обратном от выставления порядке.

Этап 2. Для продажи ранее накопленной позиции (в нашем случае – 17 лотов, приобретенных ранее по цене 115,86 за каждый) последовательно реализуется аналогичный алгоритм в обратном направлении (табл. 2):

• выставляется заявка на продажу ранее накопленной позиции по 115,88, что на два базисных пункта выше цены лучшей заявки на продажу (Ask);

• первая ложная заявка на покупку подается по цене на два базисных пункта ниже лучшего Bid,

последующие ложные заявки на покупку сдвигают спред в нужную для лейера сторону (табл. 3);

• в момент исполнения первоначальной заявки лейера лучший Bid составляет 115,87; сделки заключаются по цене в диапазоне 115,88-115,89; лучший Ask равняется 115,90 (табл. 4). Как только изначальная заявка исполняется, участник снимает серию заявок на покупку.

В результате за 609 мс, то есть чуть больше чем полсекунды, прибыль лейера от фактически безрисковых операций составила 0,34 долл. С использованием высокопроизводительного оборудования, DMA-доступа к серверам торговых площадок значителен финансовый леверидж, а потенциальная прибыль может достигать больших объемов.

Рассмотрев пример, можно определить лейринг как подачу в торговую систему однонаправленной серии заявок с минимальной разницей в цене для смещения спреда Bid – Ask в нужном направлении и последующего исполнения собственной заявки противоположной направленности с целью получения прибыли.

В чем разница между LAYERING и спуфингом?

«Спуфинг» и «наслоение» являются обеими формами манипулирования рынком, когда трейдер использует видимые недобросовестные ордера, чтобы обмануть других трейдеров относительно истинных уровней спроса или предложения на рынке.

Некоторые регуляторы используют термины «спуфинг» и «наслоение» взаимозаменяемо, в то время как другие, в том числе FINRA, используют «наложение» для описания ввода нескольких недобросовестных заказов на нескольких уровнях цен и «спуфинг» для описания ввода одного или нескольких добросовестные заказы только в верхней части книги заказов.

При подмене паттернов трейдер вводит один видимый ордер или серию видимых ордеров, которые либо создают новую лучшую ставку или предложение, либо существенно увеличивают ликвидность, отображаемую при существующей лучшей ставке или предложении. В течение срока действия этого первого ордера (ов) или в течение короткого времени после его отмены один и тот же трейдер совершает сделку на противоположной стороне рынка. Модель является манипулятивной, потому что исполнение происходит по более выгодной цене, чем трейдер мог получить в отсутствие первого (ых) ордеров. Это справедливо независимо от того, происходит ли исполнение покупки (продажи) по цене наилучшей ставки (оферты) перед последовательностью, в средней точке или по новой цене наилучшего предложения (ставки), установленной ордером на подделку. В любом из этих сценариев

Лейринг– это вариант спуфинга, когда трейдер вводит несколько видимых ордеров на одной стороне рынка на нескольких ценовых уровнях, что приводит к удалению средней точки спреда от этих нескольких ордеров, и тот же трейдер совершает сделку на противоположной стороне. рынка. Опять же, паттерн манипулятивный, потому что исполнение происходит по более выгодной цене, чем трейдер мог получить в отсутствие первых ордеров.

Если трейдер вводит ордера с несколькими ценовыми уровнями, которые последовательно устанавливают новую лучшую ставку или предложение по мере их ввода и остаются в силе после ввода новых ордеров, как показано на рисунке выше, один и тот же шаблон может быть описан как подделка или расслоение.

Законодательное регулирование

До недавнего времени практики манипулирования, основанные на использовании HFT-роботов, не подпадали под внимание финансовых регуляторов и биржевых площадок. Существовавшее до начала применения подобной практики регулирование было в основном направлено на установление рамочных понятий, определяющих сущность манипулирования и отделяющих его от рядового рыночного поведения.

Только в 2009 г. регуляторы стали обсуждать влияние HFT-практики на ход биржевых торгов и формировать собственную правовую позицию относительно способности манипулировать рынком.

В 2011 г. Европейский финансовый регулятор (ESMA) инициировал пересмотр законодательных норм, регулирующих область недобросовестного рыночного поведения, предложив драфт директивы Market Abuse Regulation (MAR), которая обновляет и ужесточает действующие правила директивы Market Abuse Directive (MAD), принятой в 2003 г. Директива MAR в 2014 г. была одобрена Европейским парламентом и вступила в силу 3 июля 2016 г., заменив MAD. MAR, в отличие от MAD, будет распространяться не только на регулируемые рынки, но и на внебиржевые торговые платформы для OTC-деривативов. MAR расширяет рамки понятия рыночного манипулирования на стратегии, направленные на дестабилизацию и замедление работы торговой системы, в том числе недобросовестные HFT-практики.

Британский регулятор на основе национального нормативного акта Financial Services and Markets Act (FSMA) [5] привел признаки действия высокочастотных торговых алгоритмов, которые могут давать ложные или вводящие в заблуждение сигналы, нарушающие положения FSMA, а именно:

- отправка на одну сторону книги заявок нескольких заявок по разным ценам, которые лучше имеющихся на данный момент;

- отправка заявки на другую сторону книги заявок, которая является настоящим намерением клиента на совершение сделки;

- мгновенное снятие всех изначальных заявок из книги заявок сразу после исполнения последней заявки.

По требованию FSMA все биржевые площадки и внебиржевые торговые платформы должны выявлять случаи подобного поведения и уведомлять об этом регулятора, который будет проводить всесторонний анализ и применять санкции в отношении клиентов, вовлеченных в подобные транзакции.

При этом DMA-провайдеры3 должны выстроить надлежащую систему контроля клиентов, выявляющую и предотвращающую лейринг и спуфинг. В противном случае санкции будут применяться и против DMA-провайдеров.

В законе Додда – Франка (Dodd – Frank Act), принятом в 2010 г. в США, введен запрет на использование спуфинга [6]. Под спуфингом подразумевается «ввод или отмена нескольких заявок на покупки или на продажу для создания обманчивого представления о глубине рынка и ввод или отмена заявок с целью создания искусственных ценовых движений». Как видно из этого определения, в США недобросовестные HFT-практики, будь то лейринг или спуфинг, объединены в одну группу.

Особенности выявления и методы пресечения

Рассматриваемая HFT-торговля является одной из самых трудоемких и сложных для анализа областей финансового рынка. Генерируемые торговыми алгоритмами объемы информации не только сложно обрабатывать, но и зачастую трудно хранить и отображать. Регуляторы должны располагать такими системами хранения и анализа данных, которые по мощности и дороговизне сопоставимы с HFT-роботами участников торгов.

Direct market access, DMA – высокоскоростной доступ на биржевые площадки, который позволяет напрямую взаимодействовать с торговой системой без использования посреднических услуг брокеров, в результате чего повышается скорость обмена информацией между торговой площадкой и конечным клиентом.

Несмотря на все сложности в обработке и анализе информации, в 2014 г. Комиссия по ценным бумагам и биржам США (SEC) внедрила новую систему анализа торговых данных – National Exam Analytics Tool (NEAT). Она позволяет экспертам анализировать агрегированные торговые данные за пять лет с высокой скоростью.

Для примера: команда экспертов SEC в ходе одного расследования проанализировала более 17 млн транзакций одной инвестиционной компании за 36 часов. Ранее экспертам приходилось вручную писать код для миллионов зарегистрированных транзакций, что повышало вероятность ошибок и существенно увеличивало время расследования и анализа.

Сегодня NEAT является основным инструментом SEC в постоянном исследовании HFT-торговли. Саморегулируемые организации, такие как FINRA, используя собственные разработки, анализируют до 50 млрд рыночных событий ежедневно [7-13].

Несмотря на опыт в обработке и анализе рыночной информации, для разработки новой платформы, которая сможет успешно хранить и обрабатывать возрастающий поток данных, а также снижать затраты и повышать операционную эффективность, FINRA прибегает к помощи сторонних организаций – разработчиков платформ для анализа Big Data.

Эффективность упомянутых систем анализа данных снижается из-за двух основных проблем:

- отсутствием у SEC и FINRA данных в разрезе клиентских идентификаторов;

- слишком низкой точностью указания времени отчитываемых заявок (время постановки или изменения (снятия) заявки, как правило, указывается в тысячных долях секунды, тогда как торговые роботы позволяют отправлять сотни тысяч и миллионы заявок в секунду) [14-17].

С 2012 г. SEC занимается разработкой The Consolidated Audit Trail (CAT) – централизованной базы данных, которая должна собирать и идентифицировать каждую заявку, отмену, модификацию и совершение сделки со всеми акциями и опционами с листингом на рынках США. Система будет собирать более 58 млрд записей заявок со всех рынков акций и опционов Америки ежедневно (85% заявок на рынке акций и 99% на рынке опционов являются отмененными). Более 2 000 компаний и 19 бирж будут предоставлять данные в унифицированном формате.

Новый формат отчета заявок должен будет содержать уникальный номер конечного клиента и более точный шаг цены (для этого также предполагается провести синхронизацию часов участников рынка). Стоимость данного проекта оценочно составляет 4 млрд долл., а запуск новой базы данных состоится не ранее 2017 г.

Подводя итоги, стоит отметить, что ведущие финансовые регуляторы все чаще уделяют внимание HFT-торговле, играющей значительную роль в механизме биржевого ценообразования. Использование недобросовестными участниками высокочастотных роботов для манипулирования рынком вынуждает регулирующие органы вести с ними борьбу по двум основным направлениям: введение штрафных санкций и уменьшение экономической целесообразности применения данного рода манипулирования путем повышения комиссионных сборов.

В качестве базы применения штрафных санкций могут служить критерии, вобравшие в себя определенные количественные показатели, например предельный объем неисполненных заявок по каждому инструменту (с поправочными коэффициентами, учитывающими уровень ликвидности ценных бумаг), который может рассчитываться регулятором или торговыми площадками ежемесячно.

По итогам месяца к участникам торгов, превысившим установленные пороговые значения данного критерия, могут быть применены меры от дифференцированных штрафных санкций, выраженных в процентах от объема заявок, до отстранения от торгов на определенный срок.

В основу дополнительных комиссионных сборов могут лечь критерии, учитывающие отношение между объемами отмененных и поданных заявок. С превышением установленных пороговых значений, например 50% (то есть снимается каждая вторая заявка), следует взимать дополнительную комиссию в размере установленного процентного значения от объема заявок, отмененных или измененных с момента срабатывания критерия.

Важно отметить, что внедрение дополнительных сборов следует производить после тщательного статистического анализа, поскольку не все действия высокочастотных роботов, связанные с отменой поданных заявок, носят манипулятивный характер. Непродуманное введение дополнительных сборов может привести к оттоку добросовестных участников, что вызовет снижение комиссионных доходов торговых площадок и уровня ликвидности рынка в целом.

В России подобные практики пока остаются вне правового поля. Законодательные ограничения не акцентируют внимание на особенностях подачи и отмены заявок, что значительно усложняет процедуры расследования подобных действий и привлечения недобросовестных участников к ответственности.

Список тезисов:

1. Искяндяров Р.Р. Практика спуфинга: манипулирование или эффективное использование неэффективности рынка? // Экономика и управление в машиностроении. 2015. № 5. C. 56-59.

2. Kirilenko A., Kyle A.S., Samadi M., Tuzun T. The Flash Crash: The Impact of High Frequency Trading on an Electronic Market. Available at: http://www.cftc.goV/idc/groups/public/@economicanalysis/documents/ file/oce_flashcrash0314.pdf.

3. CFTC Charges U.K. Resident Navinder Singh Sarao and His Company Nav Sarao Futures Limited PLC with Price Manipulation and Spoofing. Available at: http://zuberbuehler-associates.ch/blog/wp-content/uploads/2015/04/Spoofing-Tactics.pdf.

4. Ейсков А. Запрещенный трейдинг. URL: http://fomag.ru/ru/news/derivatives.aspx?news=1482.

5. Financial Services and Markets Act. CHAPTER 8. Part VIII. Penalties for Market Abuse. Available at: http://www.legislation.gov.uk/ukpga/2000/8/pdfs/ukpga_20000008_en.pdf.

6. Dodd – Frank Wall Street Reform and Consumer Protection Act, Section 4c(a), 5(c). Available at: https://www.sec.gov/about/laws/wallstreetreform-cpa.pdf.

7. Dark Liquidity and High-Frequency Trading. Available at: https://clck.ru/A5Nhu.

8. Are High-Frequency Traders Anticipating the Order Flow? Cross-venue evidence from the UK market. Available at: https://www.fca.org.uk/static/documents/occasional-papers/occasional-paper-16.pdf.

9. High-Frequency Trading Activity in EU Equity Markets. ESMA Economic Report, 2014, no. 1. Available at: https://www.esma.europa.eu/sites/default/files/library/2015/11/esma20141_hft_activity_in_eu_equity_mark ets.pdf.

10. Order Duplication and Liquidity Measurement in EU Equity Markets. ESMA Economic Report, 2016, no. 1. Available at: https://www.esma.europa.eu/sites/default/files/library/2016-907_economic_report_ on_duplicated_orders.pdf.

11. Analysis of High-Frequency Trading at Tokyo Stock Exchange. JPX Working Paper, March 2014. Available at: http://www.jpx.co.jp/corporate/research-study/working-paper/files/Summary_JPX_wp_en_No.4.pdf.

12. Allison I. Do High Frequency Trading Algorithms Create More Volatility Than Humans? Available at: http://www.ibtimes.co.uk/does-high-frequency-trading-create-more-volatility-humans-1554579. (accessed April 13, 2016)

13. Securities Houses Turn to AI for High-Frequency Trading. Available at: http://asia.nikkei.com/ Markets/Equities/Securities-houses-turn-to-AI-for-high-frequency-trading. (accessed April 5, 2016)

14. Japan to Probe Impact of High-Speed Trading, Consider New Rules. Available at: http://asia.nikkei.com/Markets/Tokyo-Market/Japan-to-probe-impact-of-high-speed-trading-consider-new-rules. (accessed April 11, 2016)

15. Commission delegated regulation of 25.4.2016 supplementing Directive 2014/65/EU of the European Parliament and of the Council as regards organisational requirements and operating conditions for investment firms and defined terms for the purposes of that Directive. Available at: https://ec.europa.eu/transparency/regdoc/rep/3/2016/EN/3-2016-2398-EN-F1-1.PDF.

16. Securities and Exchange Commission (Release No. 34-77551; File No. SR-FINRA-2016-007). Available at: https://www.sec.gov/rules/sro/finra/2016/34-77551.pdf.

17. Bats Receives SEC Approval for Client Suspension Rule. Available at: http://cdn.batstrading.com/resources/press_releases/Bats-Client-Suspension-Rule-Approval-FINAL.pdf.