Биржевой опцион — это стандартизированный контракт, дающий право его приобретателю совершить покупку или продажу базового актива (американских акций) по заранее оговоренной цене в дату исполнения опциона.

Особенности опционов на акции:

- биржевой инструмент с прозрачным механизмом ценообразования;

- удобный инструмент хеджирования открытых позиций по акциям;

- лояльные требования к депозиту;

- ограниченные риски.

Преимущества торговли опционами в:

- торговля контрактами одной из крупнейших опционных площадок – Чикагской биржи опционов (CBOE);

- работа через простые и удобные в использовании торговые платформы

- одновременная торговля опционами, акциями и ETF, возможность построения сложных стратегий;

- депозит от $500.

Торговые условия по опционам:

- Плечо 1:1.

- Комиссия за сторону сделки – $4.00.

- Комиссия за исполнение опциона в дату экспирации – $1.00.

- Стоимость подключения опционных котировок – $19.00 / месяц.

- Непокрытая продажа запрещена.

Протестировать опционы можно на демосчете. Для начала работы с опционами на реальном рынке необходимо открыть счет.

История опционов

Корни современных опционов уходят во времена Древней Греции. Одно из первых упоминаний использования опционов встречается в труде Аристотеля, который описывает пример успешной спекуляции, осуществленной другим философом — Фалесом. Тот хотел доказать, что несмотря на бедность, философ может легко заработать денег с помощью ума, просто его не очень интересует финансовая выгода.

Фалес, благодаря своим познаниям в метеорологии, предположил, что урожай оливок следующим летом будет богатым. Обладая некоторой суммой денег (весьма небольшой), он заранее арендовал прессы для отжима масла у их владельцев в городах Милет и Хиос, которые вовсе не были уверены, что их услуги будут востребованы в тот промежуток времени — то есть Фалес приобрел право использовать прессы в будущем, но если бы не захотел, то мог бы этого и не делать, потеряв уплаченные деньги.

Когда наступило лето и урожай оливок действительно оказался богатым, Фалес смог хорошо заработать на предоставлении права использования арендованных прессов всем желающим.

Подлинность этой истории ставится некоторыми исследователями под сомнение (особенно много вопросов вызывает способность Фалеса предсказать урожай оливок на полгода вперед), описание деталей самой сделки также не до кона ясно, но часто ее сравнивают с современным понятием опциона пут (put option —подробнее о нём далее).

Еще один пример использования опционов в древности содержится в Библии — по сюжету Лаван предложил Иакову право жениться на своей младшей дочери Рахиль в обмен на семь лет службы. Этот пример иллюстрирует риск, с которым сталкивались торговцы опционами на ранних этапах развития этого финансового инструмента — вероятность отказа от исполнения обязательств одной из сторон. Как известно, по истечении 7 лет, Лаван отказался выдать Рахиль за Иакова, предложив ему жениться на другой своей дочери.

Как и в случае с фьючерсами, опционы вошли в оборот из-за того, что фермерам нужно было обезопасить себя от убытков при неурожаях, а перекупщики товаров могли с помощью подобных контрактов сэкономить средства (при удачном стечении обстоятельств).

Эволюция торговых отношений привела к возникновению бирж и спекулятивной торговли активами на них — в средние века биржевые площадки появились как в Европе (например, в Антверпене), так и в Азии — например, рисовая биржа Дожимы в Осаке.

Известный пример применения опционов и фьючерсов — период так называемой тюльпаномании в Голландии 1630-х годов. Тогда спрос на луковицы тюльпанов стал очень велик и превысил предложение. Поэтому на Амстердамской бирже торговцы могли заключать контракты на покупку или продажу луковиц по определенной цене — в случае опционов, это было именно право, а не обязанность, которым характеризуется фьючерс. При наступлении оговоренной даты покупатель/продавец мог воспользоваться своим правом на покупку или продажу по оговоренной цене, а мог и передумать, не предпринимая никаких действий.

Следующим этапом развития опционов стало появление подобных контрактов на акции на Лондонской бирже в 20-х годах 19 века (хотя первый опционный контракт на товары был заключен на этой бирже еще в конце 17 века). Объёмы торгов опционами на тот период были совсем невелики, а в США в конце века на некоторых биржах подобные операции вообще были запрещены.

До 1973 года торговля опционами велась в очень небольших объёмах (хотя отдельные спекулянты вроде Джесси Ливермора и пытались нажиться на них). В этом году была основана Чикагская биржа опционов CBOE, на которой началась активная торговля данным финансовым инструментом. Биржа запустила стандартизированную торговлю опционными контрактами. Помогли развитию данного вида торговли и власти США, разрешив банкам и страховым компаниям включать опционы в свои инвестиционные портфели.

Что такое современный опцион

На данный момент под опционом понимается право купить или продать определенный актив (его называют базисным) в будущем по определенной цене. Похоже на рассмотренные нами в одном из предыдущих материалов фьючерсы, при одном отличие — фьючерс является обязательством совершить сделку в оговоренный срок по оговоренной цене, а опцион — это право. Покупатель опциона может своим правом купить или продать актив воспользоваться, а может и не делать этого. Поэтому, по сравнению с фьючерсами, опционы являются нелинейным инструментом, позволяющий биржевым торговцам реализовывать гибкие стратегии.

Как и фьючерсы, опционы торгуются на бирже — как правило в тех же секциях . В качестве базового актива опционы обычно используются те же активы, что и для фьючерсов. Кроме того, базовым активом опциона может быть и сам фьючерс.

Аналогично с фьючерсами, у опциона есть дата исполнения (экспирации). По способу исполнения опционы делятся на американские и европейские. Американские могут быть исполнены в любой момент до даты экспирации, а европейские лишь строго в эту дату.

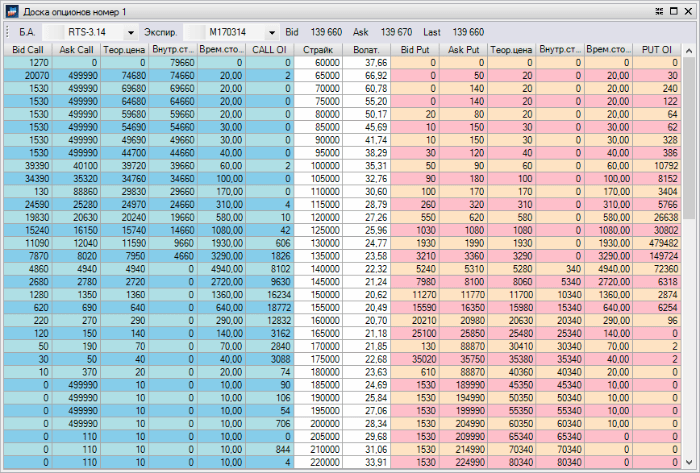

Для удобства отображения всех параметров опционов обычно ими торгуют с помощью специального интерфейса в терминале, который называется доской опционов.

Как это работает

Опционы бывают двух типов — колл (call option) и пут (put option). Покупатели call-опционов (еще их называют держателями) приобретают право купить базисный актив в будущем по определенной цене — её называют ценой страйк. Соответственно, продавцы опциона колл (или подписчики) продают покупателю такое право за определенную сумму денег, называемую премией опциона. Если покупатель решит реализовать свое право, то продавец будет обязан поставить ему базовый актив по заранее оговоренной цене, получив взамен деньги.

В случае опциона put держатель наоборот приобретает право продавть базисный актив в будущем по определенной цене, а продавец, соответственно, покупателю такое право продает за деньги. Если покупатель в дальнейшем решит воспользоваться своим правом, то продавец put-опциона будет обязан принять от него базисный актив и заплатить за него оговоренную сумму.

Получается, что на один и тот же базисный актив с одним и тем же сроком исполнения можно заключить четыре сделки:

- Купить право на покупку актива;

- Продать право на покупку актива;

- Купить право на продажу актива;

- Продать право на продажу актива.

Если к моменту наступления даты экспирации рыночная цена базисного актива увеличится (Р>П), то доход покупателя опциона колл составит:

Дс= (Р-П) х К-Ц,

где Р – рыночная цена актива на дату окончания контракта, П – цена на актив, назначенная в контракте, цена исполнения или страйк-цена, К – количество активов по контракту, Ц – цена покупки опциона (опционная премия).

Если же к моменту завершения контракта рыночная стоимость снизилась (Р<П), то владелец опциона откажется от покупки активов и при этом потеряет сумму, равную цене опциона: Дс=-Ц.

Проиллюстрируем на примере. Допустим инвестор хочет заключить опционный контракт типа пут на продажу 100 акций какого-либо эмитента по цене 100 рублей за штуку через шесть месяцев, учитывая, что текущая стоимость актива равна 120 рублей. Инвестор, покупая опцион, рассчитывает на падение цены акций в течение следующих 6 месяцев, продавец опциона же наоборот надеется на то, что цена как минимум не упадет ниже 100 рублей.

Здесь больше рискует продавец опциона (подписчик) — если курс акций упадет ниже 100 рублей, то купить актив ему придется по 100 рублей, хотя актуальная цена на рынке может быть уже и ниже. Доход покупателя опциона же будет еще больше, поскольку он купит на рынке дешевые акции и продаст их по заранее оговоренной более высокой цене — и вторая сторона сделки будет вынуждена у него их купить.

Как и в случае с фьючерсами, в качестве посредника и гаранта исполнения сторонами сделки своих обязательств выступает биржа, которая блокирует на счетах продавца и покупателя гарантийные депозиты, гарантируя таким образом выполнение оговоренных условий.

Зачем нужны опционы

Опционы используются как для извлечения прибыли из спекулятивных операций, так и для хеджирования рисков. Они позволяют инвестору ограничить риск финансовых потерь только определенной суммой, которую он уплачивает за опцион. В то же время прибыль может быть любой. Это выгодно отличает опционы от фьючерсов, где вне зависимости от того, оправдались ли предположения инвестора относительно рыночной конъюнктуры, он обязан совершить сделку по оговоренным условиям в оговоренный день.

Опционы являются рисковым видом инвестиций, однако их плюс в том, что риск заранее известен — инвестор рискует потерять только цену опциона.

Благодаря этой своей особенности, опционы пользуются большой популярности у спекулянтов (которые приносят на рынок ликвидность, о чем мы писали в наших прошлых материалах), а инвесторы получают гибкий инструмент построения сложных торговых стратегий.

Опционы прошли долгий путь длиной в сотни лет. Зародившись в мире, который был совсем не похож на нынешний, они видоизменились для того, чтобы решать задачи современных инвесторов и торговцев. Сейчас, благодаря гибкости и возможности получения приемлемых результатов, данный финансовый инструмент находятся на пике популярности, и его использование постоянно растет.