Недавно группа развитых стран — США, ЕС, Великобритания и Канада — объявила о принятии санкций против участников преследований мусульман-уйгуров в китайском регионе Синьцзян. В этом материале мы немного расскажем вам о том, что там в Китае происходит и какие последствия это может иметь для биржи.

Кто такие уйгуры

Это коренное население Синьцзян-Уйгурского автономного района на крайнем западе КНР. Уйгуры — это тюрки и мусульмане, что сильно отличает их от подавляющего большинства населения КНР — ханьцев, собственно китайцев.

В чем проблема с уйгурами

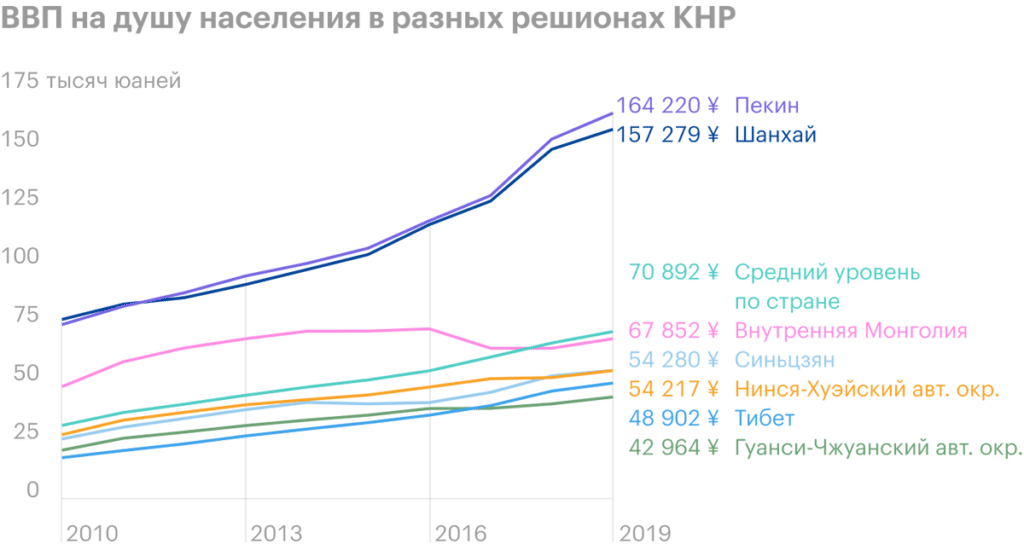

Не углубляясь в историю, обозначим основные моменты. Где-то с 1950-х годов в Синьцзяне появилось китайское население, которое постоянно растет и периодически сталкивается с автохтонами. Уйгуры в массе своей — это просто сельское население, и в ходе неизбежной миграции в города на рынке труда им сложно конкурировать с ханьцами, которые заняли лучшие в экономическом плане позиции. Да и сам по себе Синьцзян, прямо скажем, не самый богатый регион Китая — ниже среднего по стране. Это закономерным образом вызывает трения между уйгурами и китайцами.

При этом уйгуров 10,1 млн человек, и в Синьцзяне они составляют большинство населения — 65,6%. Так что терроризм и поножовщина в Синьцзяне в 2010-х были довольно обычным явлением.

Китайским властям все это поднадоело, и где-то с 2016 года порядки в Синьцзяне начали ужесточать: поставили камеры и полицейские участки, начали прессовать верующих мусульман, начали ограничивать и отслеживать передвижение местных жителей и, наконец, начали массовые отправки этих самых жителей в концлагеря, где их перевоспитывают в соответствии с ценностями КНР и заставляют трудиться. В сети гуляют самые разные оценки числа сидящих в лагерях уйгуров, вплоть до 3 млн человек. В любом случае в лагерях сидит много людей, и там творится много всякой жести — за это официально санкции и ввели.

Что за санкции

На самом деле меры больше символические: санкции против двух чиновников, по сути, это просто дополнение к более ранним санкциям. В целом это просто ритуальное сотрясение воздуха. В ответ китайцы сказали: «Кто как обзывается, тот так и называется», — и навесили санкции на ряд западных политиков. Но практические последствия у всей этой санкционной ситуации могут быть следующие.

Возможный источник проблем в будущем. Компании, принадлежащие Синьцзянскому производственно-строительному корпусу (СПСК), мощной организации. СПСК кроме основной сельскохозяйственной деятельности уже много десятилетий занимается проведением политики Пекина в регионе. Это такой гибрид армии и коммерческой организации, который управляет в регионе целыми фабриками и городами, — там работает 12% населения региона и производится 17% синьцзянского ВРП. Санкции против СПСК США ввели еще в 2020 году.

Биржа по-китайски. Первый тонкий для биржи момент: СПСК принадлежит 13 торгующихся на бирже китайских компаний. Здесь наиболее вероятный риск несет тот факт, что американские финансовые организации, например банки, могут «по ошибке» инвестировать в эти компании и нарваться на санкции родного Госдепа или осуждение американских инвесторов.

Хлопковая территория. Второй фактор, на который инвесторам стоит обратить внимание: 80% хлопка в КНР выращивается в Синьцзяне и его производство так или иначе связано если не с СПСК напрямую, то с принудительным трудом уйгуров. Использовать хлопок из Синьцзяна становится порицаемым делом, и на многие американские компании давят, чтобы они перестали использовать его для производства своей одежды. Здесь американские компании могут пострадать как от санкций самой Америки, — если выяснится, что компания закупалась у СПСК, — так и от бойкота акций социально озабоченными инвесторами.

Комсомольская активность американских компаний. Американские компании могут начать суетиться самостоятельно — как, например, Apple. Недавно компания разорвала отношения с китайским поставщиком компонентов Ofilm после появления сообщений о том, что Ofilm участвует в программе перевода заключенных уйгуров в другие части КНР для принудительной работы на фабриках. Другой пример: Nike отказалась использовать хлопок из Синьцзяна и даже принудила своих поставщиков сделать то же самое. Теперь компания следит за тем, чтобы труд уйгуров вообще никак не был задействован в производстве товаров, продающихся под ее брендом.

Вряд ли стоит ожидать серьезного повышения производственных издержек у американских компаний из-за их морализаторства: хлопок — не настолько редкий товар, хотя синьцзянский хлопок считается очень качественным. Но стоит опасаться бойкота товаров этих компаний внутри КНР: призывы к этому уже достаточно громко звучат в китайском обществе, эта ситуация может привести к реальному падению продаж.

При этом, скорее всего, американским компаниям придется выбрать сторону в этом конфликте и оставаться нейтральными не получится. С учетом популяризации на Западе призывов к бойкотам и связанного с этим явлением ESG-инвестирования я бы ожидал, что инвесторы будут требовать от компаний раскрытия информации о компоненте подневольного уйгурского труда в их товарах, вынуждая компании максимально громко заявить о своей позиции по этому вопросу.

Так, британская розничная сеть Boohoo Group запретила своим поставщикам использовать хлопок из Синьцзяна. Более того, руководство компании подумывает о том, чтобы заставить своих поставщиков представлять сертификат об отсутствии у них синьцзянского хлопка. Я стараюсь не давать точные прогнозы, но, как мне кажется, сертификация такого рода может получить широкое распространение среди западных компаний в будущем.

Ограничения на экспорт определенного рода товаров в КНР. Это наименее вероятный вариант, но его следует иметь в виду. Например, хорошо известно, что продукция Nvidia, Seagate, Intel и Western Digital используется для камер слежения в Синьцзяне. В рамках развития концепции ESG-активизма ряд крупных фондов или банков вполне может потребовать от, скажем, Intel предоставления гарантии того, что ее продукты не будут использоваться в слежке за уйгурами. Звучит как нечто трудновыполнимое, потому что непонятно, как отслеживать использование продукции. На компании, экспортирующие в КНР сложные технологические товары, вполне могут навесить обязанность убедиться в том, что их продукция «не будет использоваться в неэтичных целях». Угроза эта гипотетическая, но в связи с ажиотажем вокруг ESG-инвестирования ее следует учитывать.

В любом случае, даже без правительственных санкций, у западных защитников уйгуров всегда есть возможность наказывать компании финансово: либо усложняя доступ к заемным деньгам, либо просто отказываясь инвестировать в акции таких компаний.

Скажем, Nvidia не будет мешать использованию своей продукции в создании антиутопии в Синьцзяне и «сознательные, социально ответственные» руководители инвестфондов откажутся инвестировать в эти акции, что приведет к их падению. А может быть, западным компаниям ничего не будет за потворствование происходящему в Синьцзяне. Disney не пострадала от того, что снимала ремейк «Мулана» в Синьцзяне, — компанию покритиковали и забыли. Activision Blizzard забанила игрока-стримера, поддержавшего протесты в Гонконге, и ничего ей за это не было. Так что, может быть, все обойдется. Или нет.

Чего бояться инвесторам

Конфликт КНР и западных стран вокруг Синьцзяна может стать довольно брутальным. Это все-таки Азия, дела очень легко могут дойти до погромов, как было во Вьетнаме в 2014, когда страна оказалась в состоянии дипломатического конфликта с КНР. В случае если спор вокруг уйгурского вопроса обострится, вероятнее всего, американским эмитентам стоит готовиться к проблемам. Их размер зависит от многих факторов.

Большой Китай — это КНР, Гонконг, Макао и Тайвань, причем последний вообще-то независимое государство, да еще и под военной защитой США. Общая выручка Большого Китая составляет 2% от выручки компаний S&P 500, но у отдельных компаний процент продаж в КНР очень велик.

Как мне кажется, угроза для полупроводниковых компаний тут пока небольшая: КНР сильно зависит от импорта сложного оборудования и техники в страну и наверняка не станет давить эти компании. А вот какие-нибудь «бесполезные» компании типа Nike и Starbucks власти КНР вполне могут «покарать» в образцово-показательном порядке, отняв у них лицензию на работу или просто ставя палки в колеса. Хорошим примером китайских «наказаний яростных» будет сеть магазинов одежды H&M.

Компания очень неагрессивно высказалась на тему Синьцзяна в прошлом году, без особой конкретики, в стиле «за все хорошее против всего плохого, чтобы солнце светило и чтобы дети не болели», но через какое-то время китайская публика проснулась и решила покарать компанию: сначала ее удалили из самых разных интернет-магазинов и приложений в КНР, а потом арендодатели начали выгонять компанию из магазинов. Такое же может произойти с любой другой сетью: страшного ущерба для ВВП КНР тут не будет, зато «кто не понял, тот поймет».

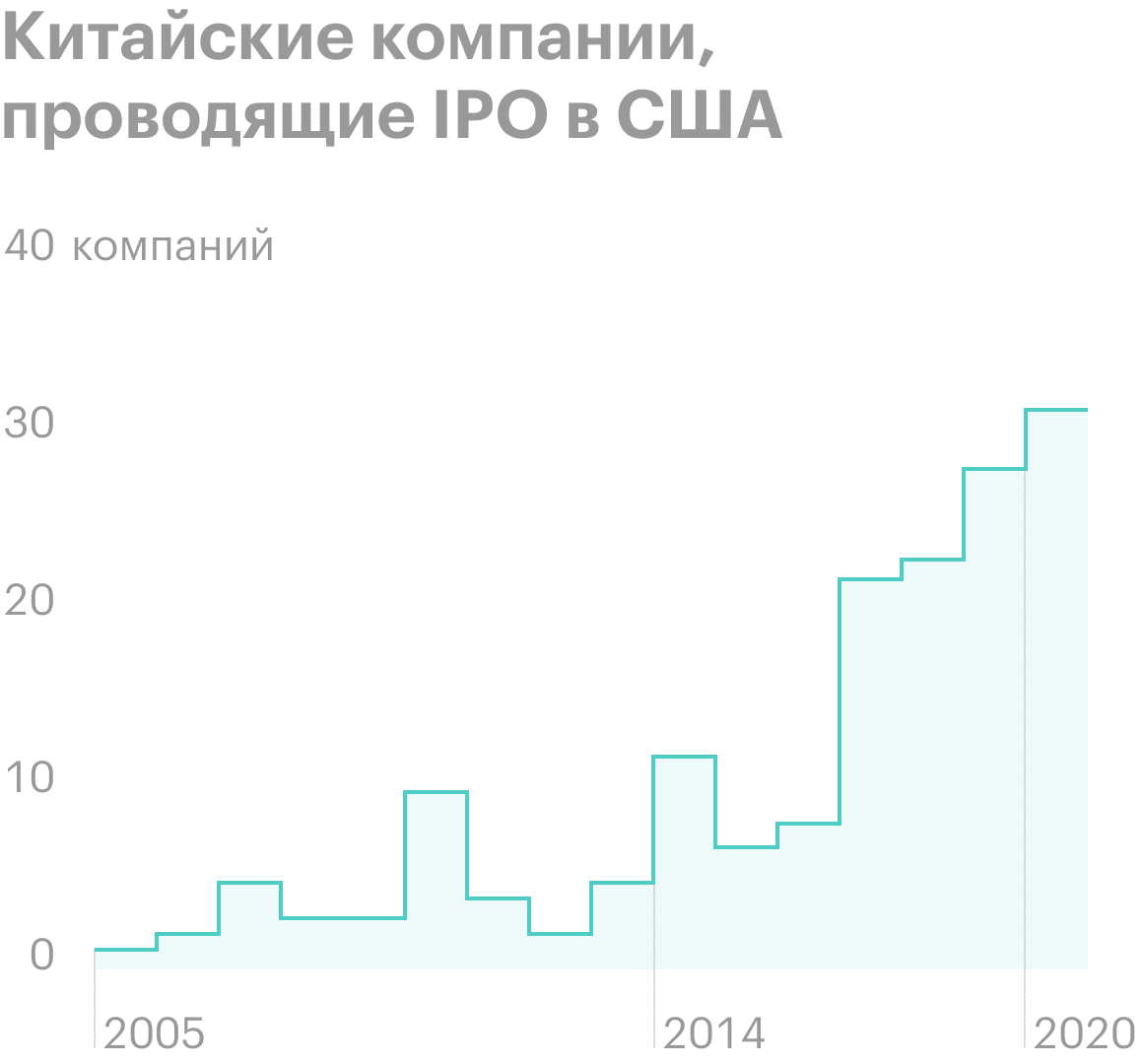

В долгосрочном плане ссора между США и КНР может вылиться в снижение активности китайских компаний на бирже США: в последние годы IPO в США пользовалось большой популярностью у китайских компаний. Среди пострадавших тут будут, конечно, американские банки-андеррайтеры — J. P. Morgan, например. А еще денег недополучат американские биржи, на которых эти IPO проводятся: Nasdaq и Intercontinental Exchange. Но серьезных потерь в бизнесе для них я бы не ожидал: китайские компании дают им не так много денег в сравнении с «внутриамериканскими» IPO.

Более жесткий вариант. На американских биржах торгуется огромное количество американских депозитарных расписок (ADR) китайских компаний — это расписки на акции в долларах. Значительное число китайских компаний, торгующихся на американской бирже, и представлены, собственно, ADR. И это может стать проблемой: в КНР действуют серьезные ограничения на размер долей у зарубежных инвесторов и, чтобы обойти эту проблему и поднять денег на американской бирже, китайские компании создают специальные юрлица, через которые и размещают в США свои ADR.

Проблема заключается в том, что когда вы берете ADR, скажем, Vipshop, то фактически становитесь акционером не «каноничной» Vipshop, а сторонней организации, созданной Vipshop. В эти ADR инвестируют много обычных инвесторов вроде нас с вами и крупные фонды или банки. Общая рыночная стоимость акций в руках американцев в октябре 2020 составляла примерно 500 млрд долларов — речь идет об огромных суммах. Если правительство КНР решит сделать американцам гадость, то оно может просто пересмотреть статус всех этих юрлиц, через которые китайские компании продают свои ADR в США, и обнулить их стоимость, сделав недействительными.

Это будет означать, что КНР готова отсечь себе доступ к западным рынкам капитала, и потому такой вариант мне кажется маловероятным. Но не стоит планировать свои действия с позиции «ну не будут же они»: 2020 год показал, что «будут». К тому же КНР все еще должна США 1,6 трлн долларов с учетом процентов по долгу по облигациям дореволюционной эпохи. Так что КНР уже давно, по сути, находится в состоянии выборочного дефолта, но продолжает безнаказанно пользоваться доступом к мировым финансовым рынкам, и никто ей про огромный долг не напоминает и даже санкций по этому поводу не вводит.

Выручка компаний США на китайском рынке

| Выручка, млн долларов | Процент от общей выручки | |

|---|---|---|

| Apple | 44 764 | 19,6% |

| Intel | 14 796 | 23,6% |

| Qualcomm | 14 579 | 65,4% |

| Boeing | 11 911 | 12,8% |

| Micron Technology | 10 388 | 51,1% |

| Broadcom | 9466 | 53,7% |

| Cisco Systems | 7650 | 15,9% |

| Texas Instruments | 6600 | 44,1% |

| Procter & Gamble | 5205 | 8,0% |

| Starbucks | 4512 | 20,2% |

| Western Digital | 4271 | 22,4% |

| Nike | 4237 | 12,4% |

| 3M | 3255 | 10,3% |

| Skyworks Solutions | 3018 | 82,7% |

| Applied Materials | 2746 | 18,9% |

| TE Connectivity | 2414 | 18,4% |

| Corning | 2230 | 22,0% |

| Abbott Laboratories | 2146 | 7,8% |

| Cummins | 2137 | 10,5% |

| Amphenol | 2067 | 29,5% |

Что в итоге

Следует понимать, что руководство развитых стран судьба уйгуров не особо волнует. До Китая докопались не «потому, что Синьцзян», а потому, что эта страна за последние 10 лет серьезно усилила свои экономические и военные позиции. Поэтому я бы ожидал, что давление на КНР, помимо всего прочего и на биржевом фронте, будет постепенно усиливаться. Так что лучше планировать инвестиции в КНР с учетом этого фактора.