ММВБ (MCX: MOEX) — диверсифицированный биржевой холдинг, один из самых крупных в Российской Федерации.

О компании

ММВБ — финансовая компания, главной работой которой — организация биржевых торгов. История компании началась в 1992 году с образования Московской межбанковской денежной биржи (ММВБ), продолжилась в 1995 созданием биржи РТС и их объединением в 2011 году. В 2013 году объединенная компания вышла на IPO.

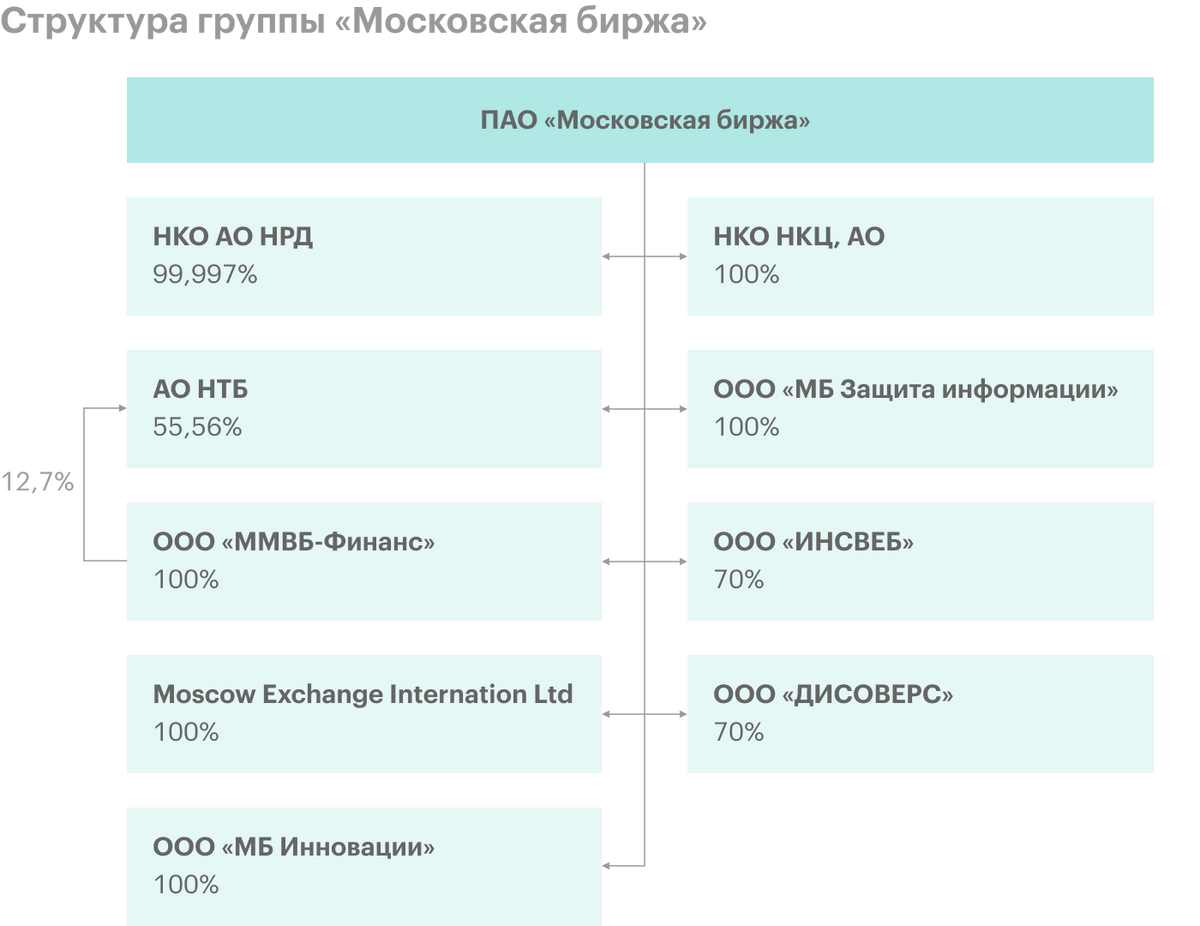

По результатам 2020 года у нее 8,8 млн физлиц, 44,8 тысячи правовых и 1460 проф участвующих торгов. Холдинг содержит в себе несколько компаний, позволяющ?? предоставлять клиентам полный диапазон услуг по организации биржевой торговли:

- «ММВБ ММВБ-РТС» — конкретно устроитель биржевых торгов;

- «Государственный расчетный депозитарий» — центральный депозитарий;

- «Государственный клиринговый центр» — клиринговая организация и центральный контрагент;

- «Государственная товарная биржа» — устроитель торгов на товарных рынках;

- «МБ Инновации» — компания, занимающаяся развитием нововведений и взаимодействием с финтех-стартапами.

Компания предоставляет доступ к торгам на 5 секциях рынка:

- Рынок ценных бумаг. Торги ценными бумагами: акциями и депозитарными расписками, облигациями Центробанка РФ, общегосударственного займа, корпоративными и еврооблигациями, ETF, паями обыденных и биржевых паевых вкладывательных фондов, ипотечными сертификатами участия.

- Срочный рынок. Торги производными финансовыми инструментами — фьючерсами и опционами — на акции, облигации, показатели, денежные пары, процентные ставки, нефть, газ, сплавы, продукция сельского хозяйства.

- Денежный рынок. Торги обмена валют.

- Валютный рынок. Операции РЕПО с центральным контрагентом, с Центральным Банком, с клиринговыми сертификатами участия, депозитно-кредитные операции.

- Товарные рынки. Торги продуктами: золотом, серебром, сельскохозяйственной продукцией.

Главные рынки по размеру торгов — это валютный, денежный и срочный. При этом объемы торгов по ним в последние несколько лет несколько понижались, но в 2020 году все поменялось: падение стоимости нефти и эпидемия коронавирусной инфекции стали предпосылкой значительной изменчивости на рынках. В итоге объемы торгов на всех рынках, не считая рынка зерна и сахара, существенно выросли.

Нарастить объемы торгов посодействовала также общемировая тенденция масштабного прихода личных лиц на биржу, которая животрепещуща и в Российской Федерации: за 2020 год это количество увеличилось больше чем вдвое. При этом тенденция не останавливается: по результатам апреля 2021 года число личных лиц на бирже возросло до 11,7 миллиона человек.

Сама компания также делает шаги, которые должны посодействовать еще посильнее прирастить объемы торгов: в 2020 году были запущены торги зарубежными акциями и введена вечерняя сессия на рынке акций, а в 2021 году — утренняя сессия на денежном и срочном рынках и рынке драгметаллов.

ММВБ не лишь организует торги, да и предоставляет информационные услуги: рассчитывает показатели, реализует информационные и аналитические товары.

В 2019 году компания утвердила стратегию развития до 2024 года, одной из стратегических задач которой было названо развитие в смежные области. В рамках данного начинания компания интенсивно развивает денежный маркетплейс «Финансовые услуги». Это электрическая площадка, на которой можно в одном месте сопоставить предложения и получить различные денежные услуги: открыть вклад, оформить кредит, приобрести страховой продукт, к примеру цифровой полис страхования автогражданской отвественности. Посреди мая 2021 года компания сообщила, что купила электронную площадку по подбору страховых и банковских товаров INGURU и планирует интегрировать её в площадку «Финансовые услуги».

Кроме того необходимо сообщить, что в 2020 году компания стала вторым одним из самых крупных владельцем акций Казахстанской фондовой биржи (KASE), — может быть, это начало сотворения интернациональной биржевой группы на базе ММВБ.

Объем торгов на разных рынках компании по годам в миллиардах рублей

| Акций | Облигаций | Срочный | Валютный | Денежный | Драгметаллов | Зерна и сахара | |

|---|---|---|---|---|---|---|---|

| 2016 | 9277 | 14 616 | 115 271 | 329 954 | 333 883 | 125 | 12 |

| 2017 | 9185 | 26 228 | 84 497 | 347 671 | 377 141 | 122 | 6 |

| 2018 | 10 830 | 29 841 | 89 263 | 348 368 | 364 216 | 102 | 50 |

| 2019 | 12 443 | 28 219 | 82 370 | 308 274 | 346 347 | 35 | 50 |

| 2020 | 23 905 | 30 617 | 129 864 | 328 946 | 426 781 | 53 | 25 |

Акций

2016

9277

2017

9185

2018

10 830

2019

12 443

2020

23 905

Облигаций

2016

14 616

2017

26 228

2018

29 841

2019

28 219

2020

30 617

Срочный

2016

115 271

2017

84 497

2018

89 263

2019

82 370

2020

129 864

Валютный

2016

329 954

2017

347 671

2018

348 368

2019

308 274

2020

328 946

Денежный

2016

333 883

2017

377 141

2018

364 216

2019

346 347

2020

426 781

Драгметаллов

2016

125

2017

122

2018

102

2019

35

2020

53

Зерна и сахара

2016

12

2017

6

2018

50

2019

50

2020

25

Количество физических лиц, у которых есть брокерские счета, по годам в миллионах человек

| 2016 | 1,1 |

| 2017 | 1,3 |

| 2018 | 2,0 |

| 2019 | 3,9 |

| 2020 | 8,8 |

| 2021, 4 месяца | 11,7 |

2016

1,1

2017

1,3

2018

2,0

2019

3,9

2020

8,8

2021, 4 месяца

11,7

Финансовые показатели

В целом Московская биржа — это довольно понятный бизнес: в основном компания зарабатывает на комиссиях за сделки и на процентном доходе от вложений остатков клиентских средств.

Выручка и чистая прибыль компании уверенно растут. Чистый долг также растет в номинальном выражении, будучи постоянно отрицательным: у компании становится все больше денег.

Комиссионные доходы постоянно растут, наибольший вклад вносят денежный рынок и расчетно-депозитарные услуги. Процентные доходы стабильно меньше комиссионных и несколько волатильны — во многом из-за того, что зависят от процентных ставок в экономике. Инвестиционный портфель компании, приносящий процентные доходы, больше чем наполовину состоит из депозитов и счетов в иностранных валютах.

Выручка, чистая прибыль и чистый долг по годам в миллиардах рублей

| Выручка | Чистая прибыль | Чистый долг | |

|---|---|---|---|

| 2017 | 38,5 | 20,3 | −82,7 |

| 2018 | 39,9 | 20,8 | −89,7 |

| 2019 | 43,2 | 22,1 | −93,0 |

| 2020 | 48,6 | 25,2 | −103,9 |

| 2021, 1 квартал | 12,9 | 6,7 | −102,5 |

Выручка

2017

38,5

2018

39,9

2019

43,2

2020

48,6

2021, 1 квартал

12,9

Чистая прибыль

2017

20,3

2018

20,8

2019

22,1

2020

25,2

2021, 1 квартал

6,7

Чистый долг

2017

−82,7

2018

−89,7

2019

−93,0

2020

−103,9

2021, 1 квартал

−102,5

Комиссионные и процентные доходы по годам в миллиардах рублей

| Комиссионные | Процентные | |

|---|---|---|

| 2017 | 21,2 | 16,0 |

| 2018 | 23,6 | 17,9 |

| 2019 | 26,2 | 13,6 |

| 2020 | 34,3 | 15,3 |

| 2021, 1 квартал | 9,3 | 3,2 |

Комиссионные

2017

21,2

2018

23,6

2019

26,2

2020

34,3

2021, 1 квартал

9,3

Процентные

2017

16,0

2018

17,9

2019

13,6

2020

15,3

2021, 1 квартал

3,2

Структура комиссионных доходов за 1 квартал 2021 года в процентах

| Денежный рынок | 26 |

| Расчетно-депозитарные операции | 21 |

| Рынок акций | 14 |

| Срочный рынок | 13 |

| Валютный рынок | 12 |

| Рынок облигаций | 6 |

| Прочее | 9 |

Денежный рынок

26

Расчетно-депозитарные операции

21

Рынок акций

14

Срочный рынок

13

Валютный рынок

12

Рынок облигаций

6

Прочее

9

Структура инвестиционного портфеля по типам активов за 1 квартал 2021 года в процентах

| Депозиты и счета в иностранных валютах | 61 |

| Рублевые ценные бумаги | 13 |

| Иностранные ценные бумаги | 10 |

| Депозиты и счета в рублях | 10 |

| Операции РЕПО | 5 |

Депозиты и счета в иностранных валютах

61

Рублевые ценные бумаги

13

Иностранные ценные бумаги

10

Депозиты и счета в рублях

10

Операции РЕПО

5

Акционерный капитал

У Московской биржи довольно нетипичная для российского фондового рынка ситуация: отсутствует мажоритарный акционер с контрольным пакетом акций. При этом среди крупнейших акционеров фигурируют банки, связанные с государством, включая Банк России.

Структура акционерного капитала в процентах

| Акционер | Доля |

|---|---|

| Банк России | 11,8 |

| Сбер | 10,0 |

| ВЭБ.РФ | 8,4 |

| ЕБРР | 6,1 |

| Capital Research and Management Company | 5,7 |

| Дочерняя компания ООО «ММВБ-Финанс» | 0,8 |

| В свободном обращении (включая Capital Research and Management Company, исключая «ММВБ-Финанс») | 62,9 |

Акционер

Доля

Банк России

11,8

Сбер

10,0

ВЭБ.РФ

8,4

ЕБРР

6,1

Capital Research and Management Company

5,7

Дочерняя компания ООО «ММВБ-Финанс»

0,8

В свободном обращении (включая Capital Research and Management Company, исключая «ММВБ-Финанс»)

62,9

Почему акции могут вырасти

Защитный актив с растущим бизнесом. Бизнес компании довольно стабилен, является нециклическим — и вполне может считаться защитным активом. Ведь торги идут во время как экономического роста, так и рецессии. И даже если во времена биржевых потрясений акции компании упадут, из-за возросшей волатильности объемы торгов возрастут, что принесет больше комиссионного дохода Московской бирже.

Также стоит учитывать, что хоть у компании и есть конкуренты, такие как Санкт-Петербургская биржа, NYSE, NASDAQ, LSE, CME, можно смело сказать, что она является главной российской биржей — и вряд ли в обозримом будущем кто-то сможет сдвинуть ее из этой ниши. При этом, как мы рассматривали выше, в последние годы финансовые показатели компании стабильно растут.

Неплохие мультипликаторы. У компании приличная рентабельность собственного капитала (ROE), проблем с долгом нет, по мультипликатору P / E компания стоит дороже, чем в последние годы, так как котировки акций на исторических максимумах, но с учетом исторически низких процентных ставок в экономике и биржевого бума среди частных инвесторов это логично.

Дивиденды и дивидендная политика. Согласно дивидендной политике, Московская биржа платит дивиденды раз в год в размере не менее 60% чистой прибыли за период. В реальности в последние годы компания выплачивает значительно больше — практически 90% чистой прибыли, при этом из-за роста чистой прибыли дивиденды также растут. Как итог, дивидендная политика приятна для акционеров, а дивидендная доходность хоть и не поражает воображение, но стабильно превышает ставки по вкладам в банках.

Мультипликаторы компании по годам

| P / E | ROE | Net Debt / EBITDA | |

|---|---|---|---|

| 2017 | 12,2 | 16,7% | −2,95 |

| 2018 | 8,9 | 16,5% | −3,24 |

| 2019 | 11,1 | 16,8% | −3,24 |

| 2020 | 15,2 | 18,1% | −2,95 |

| 2021, 1 квартал | 15,1 | 17,6% | −2,90 |

P / E

2017

12,2

2018

8,9

2019

11,1

2020

15,2

2021, 1 квартал

15,1

ROE

2017

16,7%

2018

16,5%

2019

16,8%

2020

18,1%

2021, 1 квартал

17,6%

Net Debt / EBITDA

2017

−2,95

2018

−3,24

2019

−3,24

2020

−2,95

2021, 1 квартал

−2,90

Дивиденды, дивидендная доходность и доля чистой прибыли, выплачиваемой в виде дивидендов

| Дивиденды на акцию | Дивидендная доходность | Доля чистой прибыли, выплачиваемой в виде дивидендов | |

|---|---|---|---|

| 2016 | 7,68 Р | 6,1% | 69% |

| 2017 | 7,96 Р | 7,3% | 89% |

| 2018 | 7,70 Р | 9,5% | 89% |

| 2019 | 7,93 Р | 7,4% | 89% |

| 2020 | 9,45 Р | 5,6% | 85% |

Дивиденды на акцию

2016

7,68 Р

2017

7,96 Р

2018

7,70 Р

2019

7,93 Р

2020

9,45 Р

Дивидендная доходность

2016

6,1%

2017

7,3%

2018

9,5%

2019

7,4%

2020

5,6%

Доля чистой прибыли, выплачиваемой в виде дивидендов

2016

69%

2017

89%

2018

89%

2019

89%

2020

85%

Почему акции могут упасть

Повышение ставок в экономике. С середины 2019 года по середину 2020 ключевая ставка Банка России была снижена с 7,75 до 4,25, что, в том числе, вызвало снижение ставок по вкладам в банках. Это стало одной из причин перетока денег из банков на биржу. Весной 2021 года Банк России начал поднимать ставку — и хотя это должно положительно сказаться на процентных доходах Московской биржи, стратегически это может привести к нескольким последствиям.

Во-первых, любое повышение ставок делает консервативные инструменты — банковские вклады и облигации надежных эмитентов — более привлекательными, что в целом должно вызвать отток денег из рисковых инструментов, например акций, в частности, данного эмитента.

Во-вторых, потенциальный отток денег обратно на банковские вклады может вызвать уменьшение объема торгов, из-за чего могут снизиться комиссионные доходы компании.

В-третьих, акции компаний стоимости, к которым относится Московская биржа, позволяют зарабатывать за счет дивидендов, а дивидендная доходность должна стать выше, чтобы быть привлекательной, — это может случиться за счет снижения цены акций эмитента.

Возможное окончание биржевого бума. Возможно, что сейчас мы находимся на пике биржевого бума, который возник из-за сочетания нескольких факторов: цифровизация, значительно упростившая доступ на биржу, снижение ставок в экономике, многолетний растущий рынок, подросшее новое поколение, которое уже не помнит ни медвежьих рынков времен кризиса 2008 года, ни уж тем более финансовых катаклизмов 1990 годов. Вероятные будущие потери из-за обвалов могут уменьшить привлекательность биржи среди инвесторов, что вызовет отток существующих клиентов и уменьшение прихода новых и может впоследствии отрицательно сказаться на объемах торгов и, как следствие, комиссионных доходах компании.

Финансовые риски. Не стоит забывать, что биржа не просто так берет комиссию за организацию торгов: она не только предоставляет техническую возможность осуществления сделок, но и берет на себя финансовые риски. А реализовавшиеся риски могут повлечь за собой необходимость денежных трат на компенсацию ущерба. Например, в 2019 году компания была вынуждена зарезервировать 2,4 млрд рублей из-за кражи зерна, что сильно уменьшило прибыль в отчетности. А в 2020 году по итогам истории с остановкой торгов фьючерсами на нефть марки WTI, цена на которую стала отрицательной, инвесторы подавали против Московской биржи коллективный иск.

В итоге

Московская биржа — крупный стабильный бизнес, фактически являющийся защитным активом. Растущие объемы торгов и биржевой бум на российском рынке позволил компании в последние годы наращивать финансовые показатели, что положительно сказалось на котировках акций и дивидендах.

Стоит учитывать, что, возможно, накопились факторы для снижения объемов торгов в будущем, что может отрицательно сказаться на котировках и размерах дивидендов. Но даже если это случится, вряд ли принципиально что-то изменится: скорее всего, компания продолжит быть прибыльной, с отрицательным чистым долгом и сможет обеспечивать своим акционерам достойный дивидендный доход выше уровня доходности по банковским вкладам.

Таким образом, Московская биржа — это типичная компания стоимости, которая может быть интересна для включения в консервативную часть портфеля инвестора.