Сейчас у нас равномерно спекулятивная мысль с консервативным налетом: взять акции промышленного компании Nordson (Насдак: NDSN), чтобы получить доход на росте его заказов.

Потенциал роста и срок деяния: одиннадцать процентов за 13 месяцев; девять процентов в год в протяжении десять лет. Все без учета дивидендов.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем на данный момент по 238,6 $.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

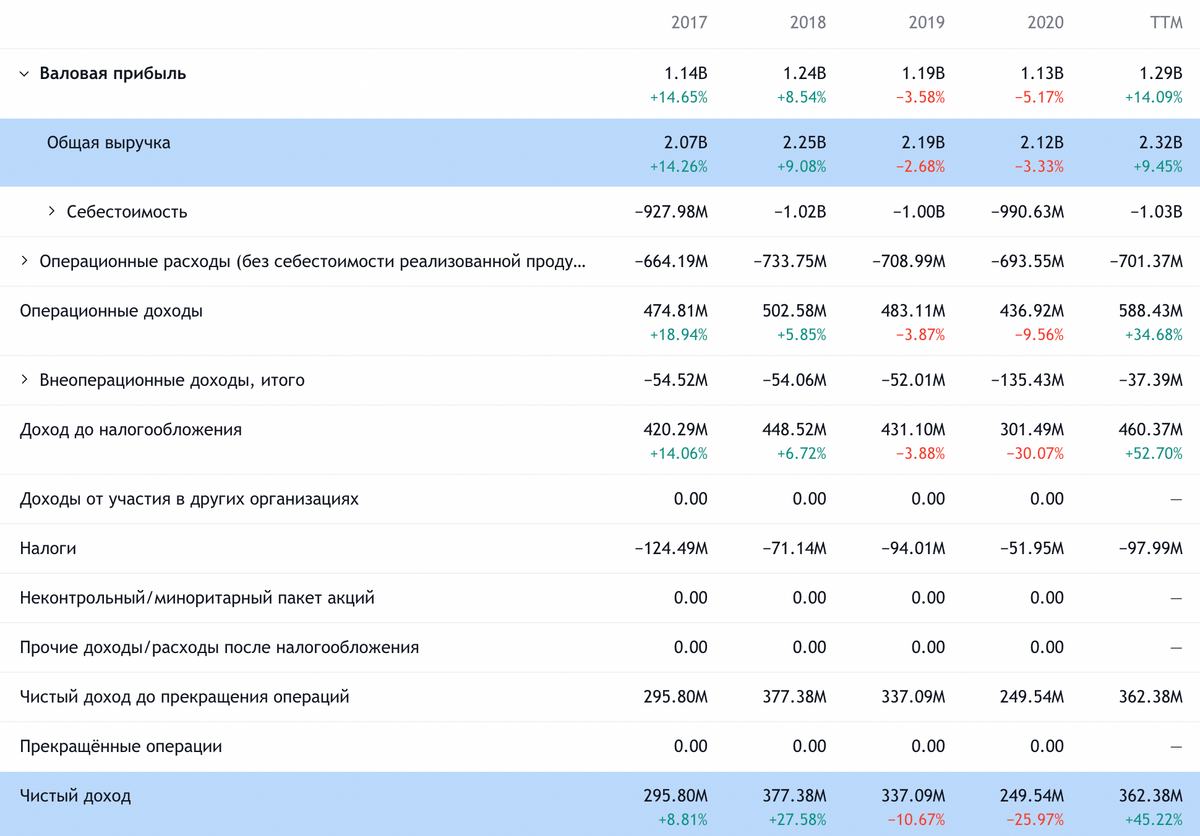

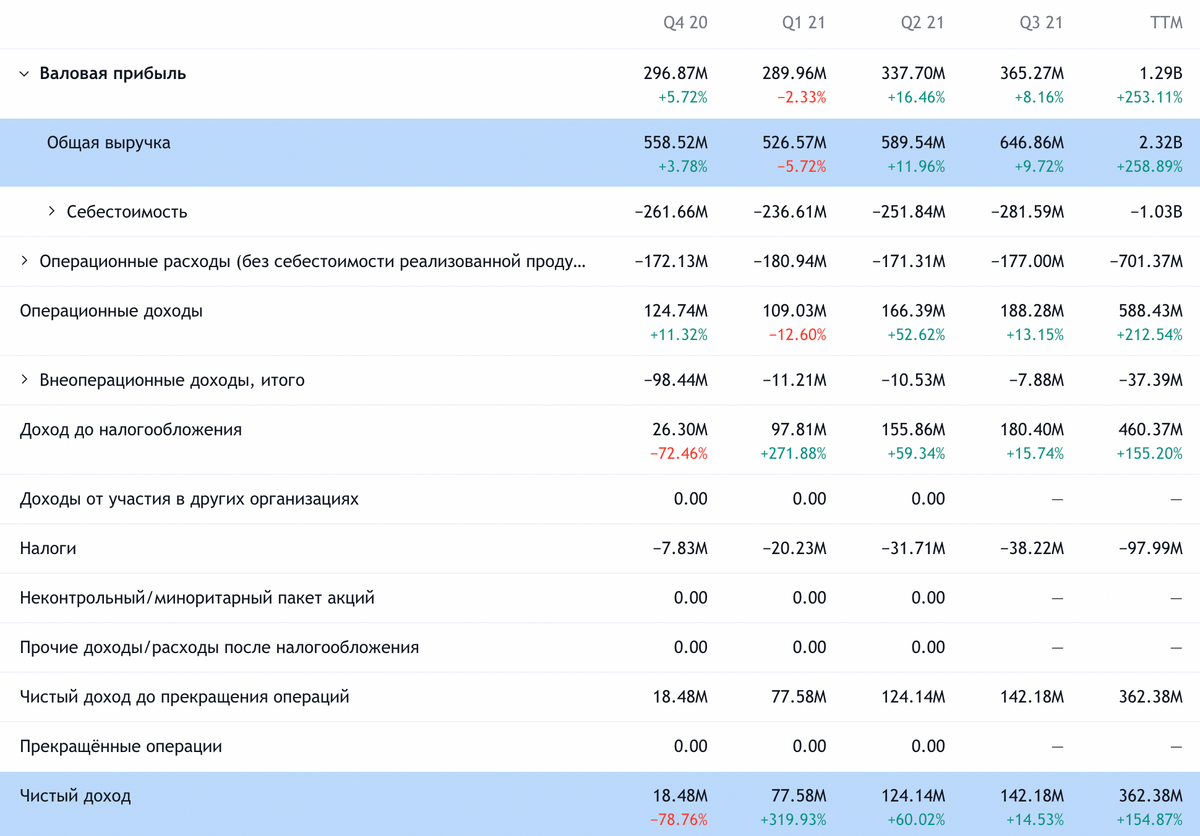

На чем компания зарабатывает

Компания проектирует и производит оборудование для нанесения покрытий. В соответствии с отчету, выручка делится на два сектора:

- Четкие решения для индустрии — пятьдесят пять процентов. Оборудование для упаковывания, нанесения краски, ламинирования. Главные пользователи продукции сектора трудятся в индустрии, также в производстве потребительских продуктов — как длительного срока хранения, так и скоропортящихся. Операционная маржа сектора — 18,2 % от его выручки.

- Трудные технологические решения — сорок пять процентов. Электронные системы нанесения покрытий, устройства для контроля жидкостей и оборудование для проведения тестов сверхтехнологичной продукции. Главные пользователи продукции сектора — это производители трудной электроники. Операционная маржа сектора — 19,6 % от его выручки.

В соответствии с презентации компании, по отраслям внедрения её выручка распределяется так:

- Электроника — двадцать семь процентов.

- Потребительские продукты — двадцать шесть процентов.

- Медицина — двадцать два процента.

- Индустрия — четырнадцать процентов.

- Другие рынки — 11%. Производство автомобилей, товаров долгого срока службы, систем доставки и ветеринарной продукции.

Выручка по типам продукции:

- Расходники и запчасти — 57%.

- Оборудование — 43%.

Это важный момент, поскольку получается, что свыше половины выручки компании — это возобновляемая выручка: пусть подписки там и нет, но выходит, что клиенты более-менее регулярно возвращаются к Nordson за нужными для работы компонентами.

Согласно отчету, географически выручка распределяется так:

- США — 35,62%.

- Другие страны в Америках — 6,66%.

- Европа — 25,29%.

- Япония — 5,73%.

- Другие страны Азиатско-Тихоокеанского региона — 26,7%.

Аргументы в пользу компании

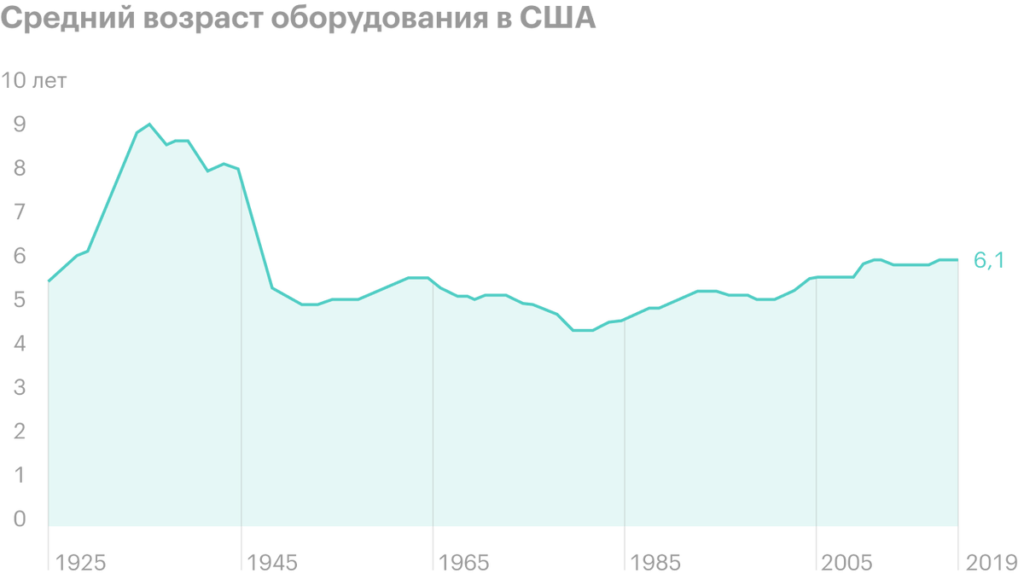

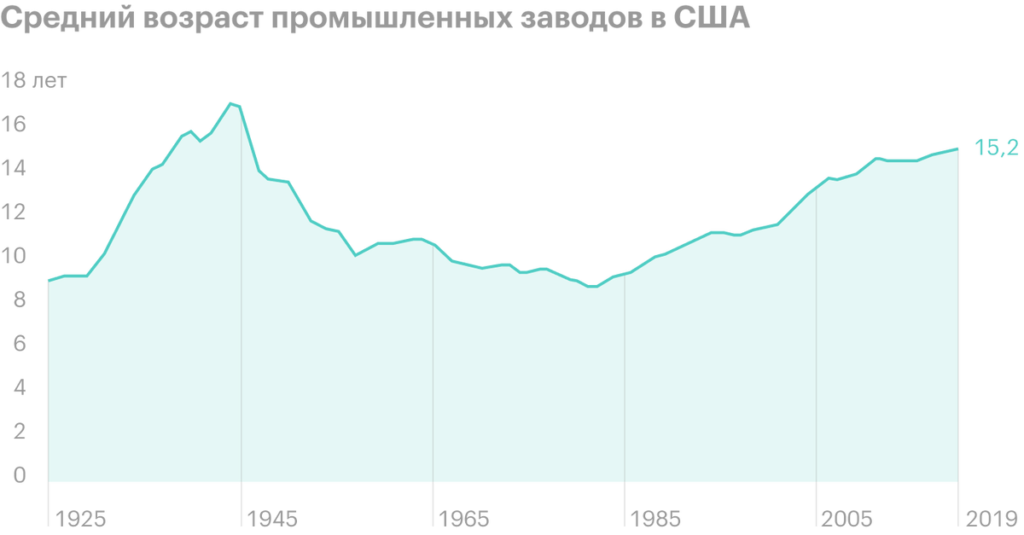

Воспоминания о будущем. В идее по Keysight мы рассказывали о росте промышленного производства в мире, а также о планах компаний по увеличению инвестиций в обновление основных фондов. Nordson тоже должна стать бенефициаром этого процесса. Причем ожидать наибольшего роста нужно именно от компаний, которые тратятся на модернизацию предприятий. Средний возраст оборудования и заводов в США сейчас на очень высоком уровне, так что инвестиции в обновление производственных мощностей будут вполне оправданны. Прямым подтверждением нашей правоты можно считать недавний хороший отчет компании и улучшение ее прогнозов на этот год.

Всего для всех понемногу. У компании довольно разнообразный набор клиентов, что защищает ее бизнес от разрушительных последствий спада производства в каком-то из сегментов. Это однозначно позитивный момент, который привлечет в акции немало инвесторов, ищущих стабильности.

Что может помешать

Цена. У компании P / E 38,65, а ее котировки выросли на 73% за последние два года, но соразмерного прогресса в выручке и прибыли компания не продемонстрировала — поэтому ее можно обвинить в переоцененности. Коронакризис компания пережила без страшных потерь, но ничего хорошего карантин для нее не несет. Если новые штаммы приведут к закрытию заводов и это отразится на отчетности Nordson, то акции могут непропорционально сильно упасть из-за истерики инвесторов.

Логистика. Проблемы с логистикой в мире в целом и в США в частности могут очень негативно повлиять на отчетность компании: она сильно зависит от скорости движения своих товаров и их своевременной доставки. То же самое относится и к компонентам, которые она использует в производстве. Их повышенная стоимость и несвоевременная доставка могут негативно повлиять на маржинальность бизнеса Nordson.

Бухгалтерия. Компания платит 2,04 $ дивидендов на акцию в год — это примерно 0,85% годовых. На это у нее уходит 120,36 млн долларов в год — примерно треть от ее прибыли за минувшие 12 месяцев. Согласно последнему отчету, у компании примерно 1,5 млрд долларов задолженностей, из которых 420,822 млн нужно погасить в течение года.

В принципе, денег в распоряжении Nordson достаточно и для закрытия срочных долгов, и для выплаты дивидендов: 174,235 млн на счетах и 516,685 млн задолженностей контрагентов. Но все же крупный размер задолженностей не может не беспокоить в свете поднятия ставок. Да и выплаты могут порезать из-за каких-нибудь форс-мажорных обстоятельств, и акции могут упасть. С другой стороны, я не думаю, что инвесторы будут сильно волноваться из-за сокращения таких дивидендов.

Что в итоге

Берем акции сейчас по 238,6 $. А дальше есть два варианта:

- ждать, когда акции превысят исторические максимумы и будут стоить 265 $. Думаю, что этого уровня мы дождемся за следующие 13 месяцев;

- держать акции следующие 10 лет в горе и радости, чтобы посмотреть, как компания станет бенефициаром обновления основных фондов американскими производственными предприятиями.