Сегодня у нас спекулятивная идея: взять акции производственного высокотехнологичного предприятия Lumentum Holdings (NASDAQ: LITE), дабы заработать на росте заказов.

Потенциал роста и срок действия: 12% за 14 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 92,52 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

На чем компания зарабатывает

Название Lumentum уже выдает специфику компании: от латинского lumen — «свет». Lumentum работает в сфере оптических коммуникаций и фотоники — это, собственно, лазеры. Если вам кажется, что вы это уже где-то слышали, это неспроста. Конкуренты Lumentum — II-VI и MKS. Бизнес компании делится на два основных сегмента, согласно ее годовому отчету.

Оптические коммуникации — 90,3% выручки. Это компоненты и подсистемы для техники в сфере телекоммуникаций, передачи данных — приносят 60,9% выручки компании — и в потребительском секторе и промышленности — этот подсегмент приносит 29,4% выручки компании. В последнем случае это лазерные технологии для создания 3Д-сенсоров. Валовая маржа сегмента — 46,5% от его выручки.

Лазеры — 9,7% выручки. Это лазерные технологии для сложного производства. Валовая маржа сегмента — 46,6% от его выручки.

Целевые клиенты Lumentum — это такие компании, как Alphabet, Apple, Ciena, Cisco, Huawei Technologies, Infinera, Innolight, Nokia Networks, O-Net и ZTE.

Большую часть выручки компания делает за пределами США.

Выручка компании по странам и регионам

| Гонконг | 31,8% |

| Южная Корея | 15,5% |

| США | 8,9% |

| Япония | 8,2% |

| Европа, Ближний Восток и Африка | 7,4% |

| Мексика | 7,3% |

| Страны Азиатско-Тихоокеанского региона, кроме вышеперечисленных | 20,6% |

| Страны в Америках, кроме вышеперечисленных | 0,3% |

Гонконг

31,8%

Южная Корея

15,5%

США

8,9%

Япония

8,2%

Европа, Ближний Восток и Африка

7,4%

Мексика

7,3%

Страны Азиатско-Тихоокеанского региона, кроме вышеперечисленных

20,6%

Страны в Америках, кроме вышеперечисленных

0,3%

Аргументы в пользу компании

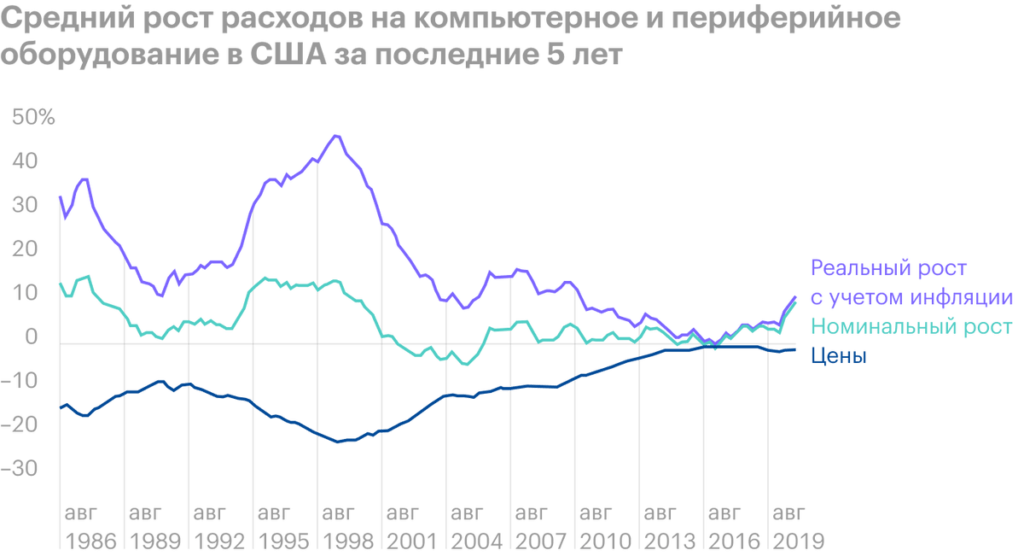

Потому что II-VI и MKS. Основные аргументы здесь те же, что и в вышеупомянутых идеях: в мире промышленный подъем, а на вершине этого подъема высокотехнологичные отрасли. В этой ситуации Lumentum должно кое-что перепасть. Впрочем, ей и так должно кое-что перепасть в долгосрочной перспективе: траты на компьютеры и периферийные устройства в США активно растут благодаря форсированной цифровизации, что однозначно свидетельствует о благоприятной конъюнктуре для Lumentum.

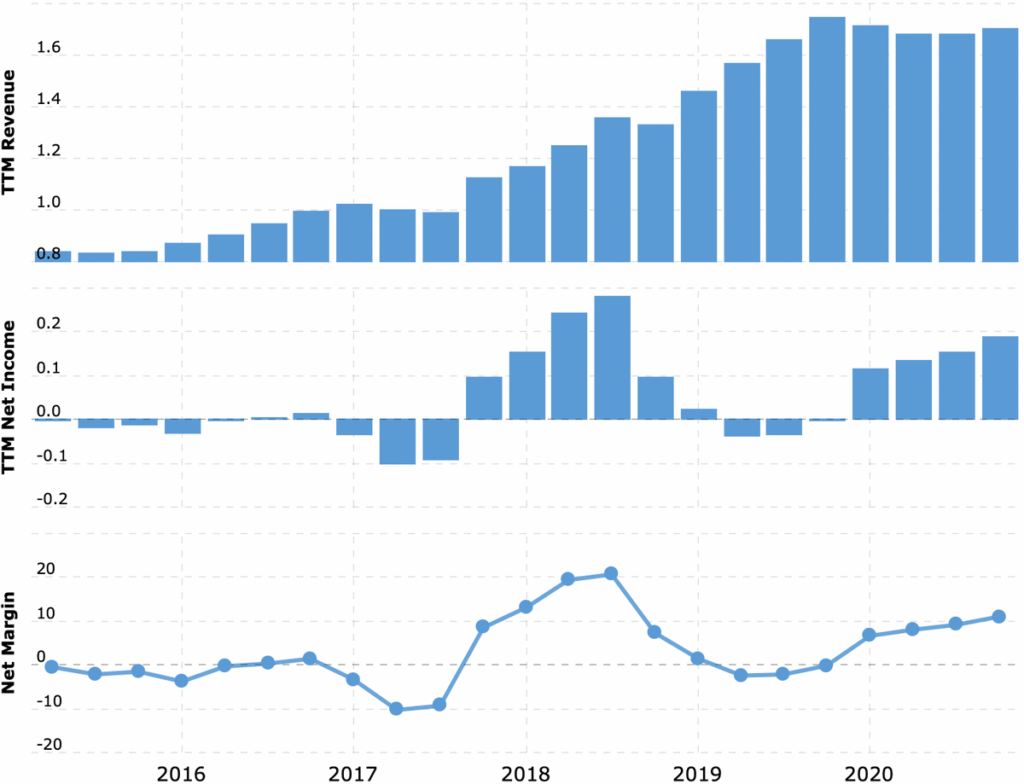

Потому что хорошо работает. Бизнес компании успешен и эффективен — периодические убытки связаны с расходами на расширение, сам бизнес работает как часы. Компания связана с высокотехнологичным сектором, который у всех на виду, — так что в акции должно будет набиться немало инвесторов, ищущих «многообещающие отрасли».

У компании не очень большая капитализация — 7 млрд долларов, а ее P / E 38 пусть и великоват, но не бесстыдно завышен — так что акции вполне могут вырасти за счет спекулятивного наплыва розничных инвесторов.

Потому что II-VI может ее купить. Вероятность покупки грозит любому высокотехнологичному предприятию. Но в случае Lumentum эта вероятность особенно высока. Недавно компания соревновалась с II-VI, пытаясь купить компанию Coherent. У Lumentum не вышло: II-VI предложила за Coherent больше денег. Но нельзя не отметить, что дуэт Lumentum и Coherent смотрелся бы неплохо. К работе на сегменты рынка Lumentum Coherent добавила бы больший фокус на микроэлектронике, аэрокосмической и оборонной промышленности, а также на производстве сложных измерительных товаров и точном машиностроении. Примерно к такой же диверсификации стремится и II-VI. Поэтому очень возможна ситуация, при которой II-VI купит Lumentum в обозримом будущем: II-VI расширяется за счет приобретения конкурентов с явной целью диверсификации источников доходов, чтобы превратиться в производственный высокотехнологичный конгломерат.

Что может помешать

Слишком много яблок. Согласно отчету компании, в ее структуре продаж очень велика доля нескольких клиентов: 26% выручки — это Apple, 13,2% — это Huawei. И это проблема. Apple взяла курс на расширение доли услуг в своей выручке и планирует постепенно уходить от продажи техники, что может сказаться на закупках соответствующих товаров у Lumentum.

Huawei же вообще подвергается остракизму на Западе — и вполне возможно, что в рамках давления на КНР появятся дополнительные препятствия для экспорта высокотехнологичной продукции в Китай. Все это очень плохо отразится на отчетности Lumentum.

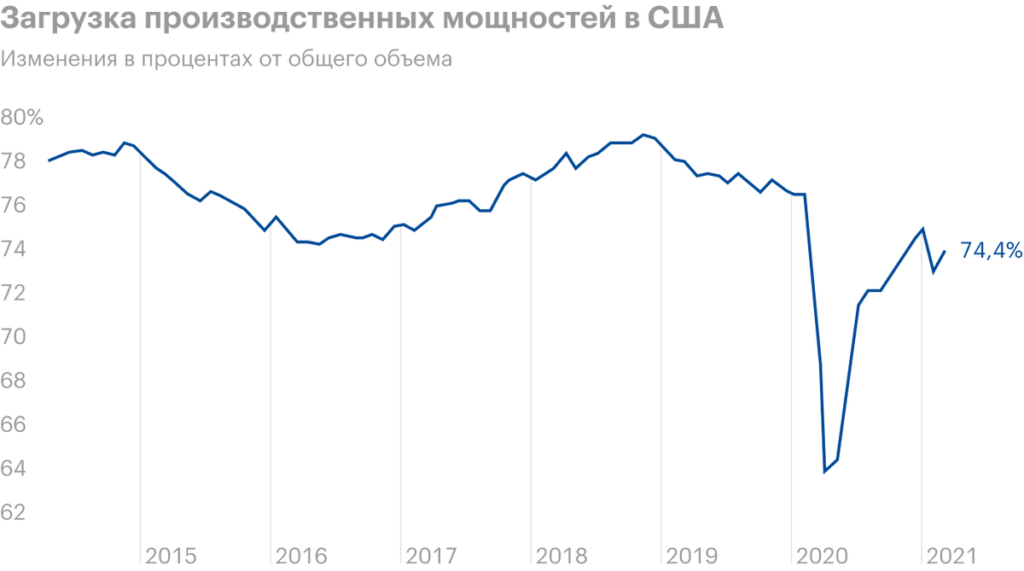

Сбой в производстве. Несмотря на показатели загруженности производства в США, в конце зимы — начале весны там было зафиксировано небольшое снижение темпов роста промышленности, что может негативно сказаться на отчетности Lumentum.

Компания стоит немало и последний год стабильно опережает прогнозы роста прибыли — и если она даже немного споткнется, акции могут заметно упасть.

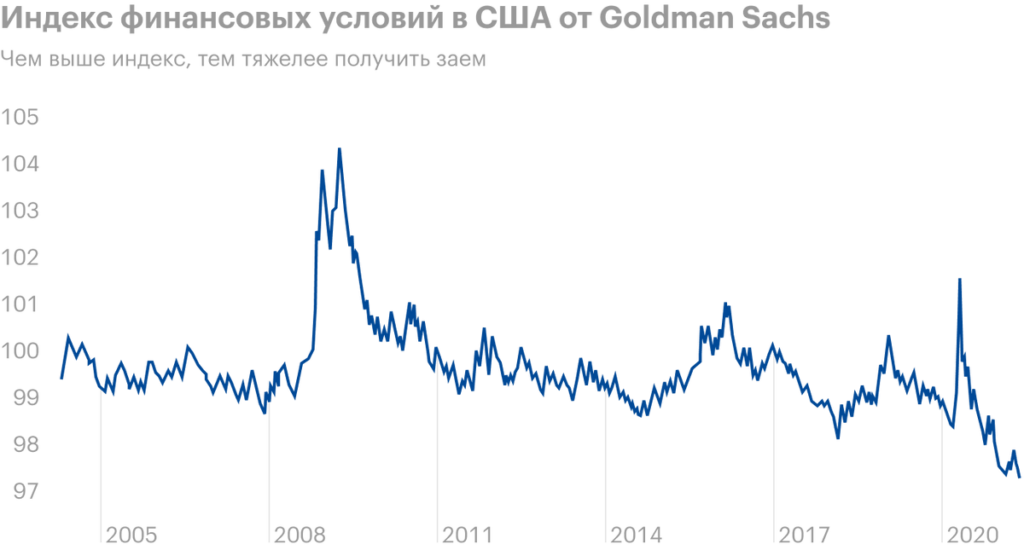

Бухгалтерия. Согласно последнему отчету, сумма задолженностей компании составляет примерно 1,546 млрд долларов, из которых 647,3 млн нужно погасить в течение года. А вот денег в ее распоряжении не так много: 321,3 млн на счетах и 276,7 млн задолженностей контрагентов. Скорее всего, для покрытия срочных долгов компания легко сможет занять денег под выгодный процент: условия для займов в США сейчас самые выгодные за почти 20 лет. Но все-таки долг великоват и мог бы стать еще больше, если бы компания потратила деньги на покупку Coherent, — давайте будем держать этот факт в уме, поскольку наличие крупной задолженности может охладить пыл возможного покупателя.

Прибыль на акцию

| Текущая | Ожидания | |

|---|---|---|

| 3 квартал 2020 | 1,26 $ | 1,05 $ |

| 4 квартал 2020 | 1,18 $ | 0,83 $ |

| 1 квартал 2021 | 1,78 $ | 1,47 $ |

| 2 квартал 2021 | 1,99 $ | 1,91 $ |

| 3 квартал 2021 | — | 1,40 $ |

Текущая

3 квартал 2020

1,26 $

4 квартал 2020

1,18 $

1 квартал 2021

1,78 $

2 квартал 2021

1,99 $

3 квартал 2021

—

Ожидания

3 квартал 2020

1,05 $

4 квартал 2020

0,83 $

1 квартал 2021

1,47 $

2 квартал 2021

1,91 $

3 квартал 2021

1,40 $

Что в итоге

Берем акции сейчас за 92,52 $. А дальше есть два варианта:

- дождаться, когда акции будут стоить 104 $, и продать их. Это заметно меньше исторического максимума в 108 $, достигнутого в январе этого года. С учетом всех позитивных моментов я считаю, что мы можем достичь этого уровня за следующие 14 месяцев;

- держать акции 10 лет в горе и радости. На этом промежутке сильно увеличивается возможность покупки компании кем-то, в частности II-VI. Также, учитывая сильные бизнес-показатели Lumentum, возможно, что в течение этого времени компания начнет платить дивиденды и акции подрастут за счет любителей выплат.

Стоит учитывать высокий размер задолженностей и вероятность падения продаж на китайском направлении.