Сейчас у нас равномерно спекулятивная мысль: взять акции поставщика продуктов и услуг в сфере ИТ Insight Enterprises (Насдак: NSIT), чтоб получить доход на росте вложений бизнеса в эту сферу.

Потенциал роста и срок деяния: тринадцать процентов за 13 месяцев; девять процентов в год в протяжении десять лет.

Почему акции могут вырасти: траты на ИТ росли, вырастают и будут расти.

Как действуем: берем на данный момент по 94,99 $.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

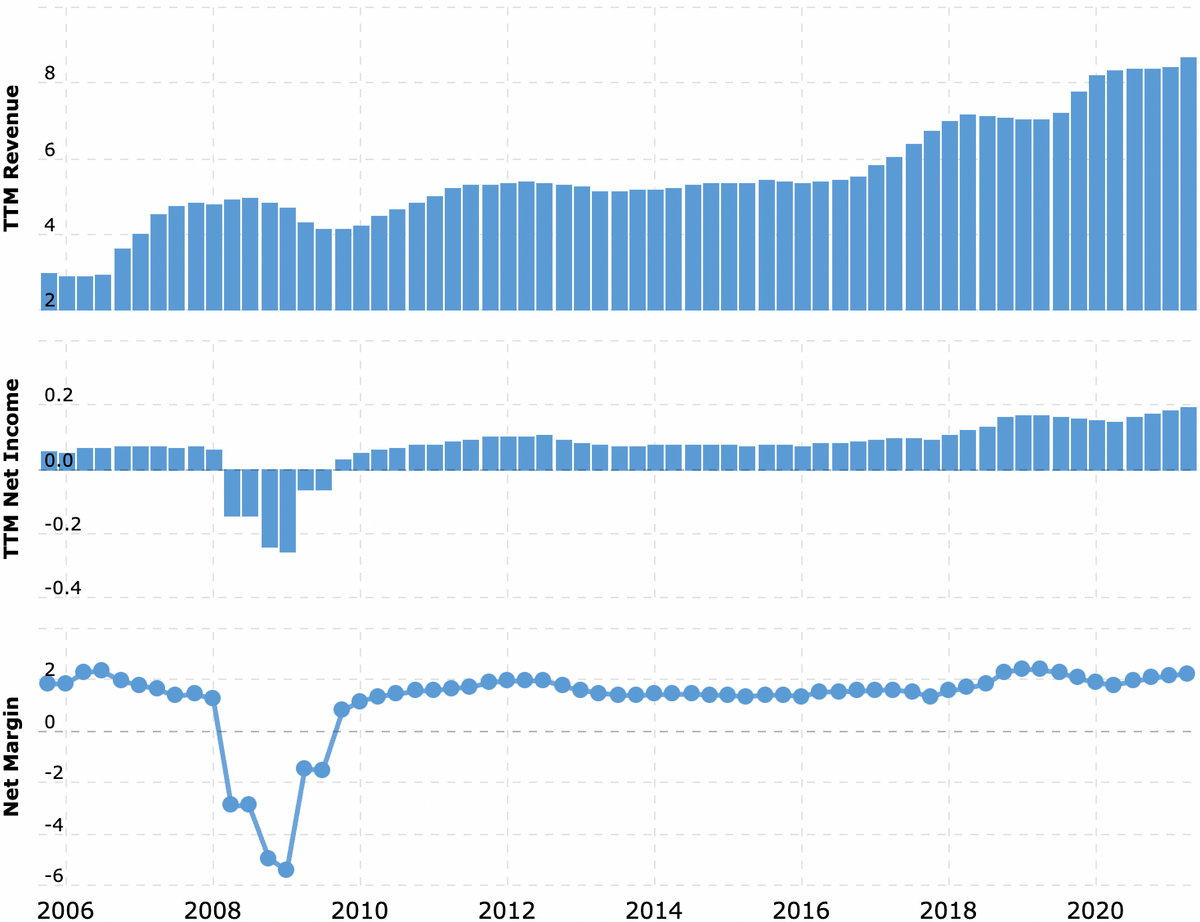

На чем компания зарабатывает

Компания помогает своим клиентам доставать нужные им ИТ-продукты, также оказывает услуги обслуживания инфраструктурных объектов в данной отрасли.

В соответствии с годовому отчету, выручка компании делится на последующие сегменты:

- Комплектующие для компьютерной техники — 60,76 %. Продукция, которая была произведена иными компаниями: Cisco, Dell, HP, Lenovo, Hewlett Packard Enterprise, NetApp, Apple, Майкрософт и IBM. Продукцию Insight перепродает своим клиентам.

- ПО — 25,22 %. Insight занимается перепродажей ПО остальных компаний: Майкрософт, VMware, Adobe, IBM, Symantec и Citrix.

- Услуги — 14,02%. Решение ИТ-задач: от специалисты данных и сотворения приложений до техподдержки и управления бюджетами ИТ-отделов собственных заказчиков.

1-ые два сектора можно соединить в один — продажа продуктов, валовая маржа составляет 9,42 % от его выручки. Валовая маржа сектора услуг — 53,48 % от его выручки.

Выручка по видам клиентов:

- Крупные предприятия — 67,99%.

- Малый и средний бизнес — 18,19%.

- Госучреждения — 13,82%.

Выручка компании по регионам:

- Северная Америка — 79,31%, доля США неизвестна. Операционная маржа географического сегмента — 3,31% от его выручки.

- Европа, Ближний Восток и Африка — 13,85%. Операционная маржа географического сегмента — 2,59% от его выручки.

- Азиатско-Тихоокеанский регион — 7,02%. Операционная маржа географического сегмента — 7,05% от его выручки.

Аргументы в пользу компании

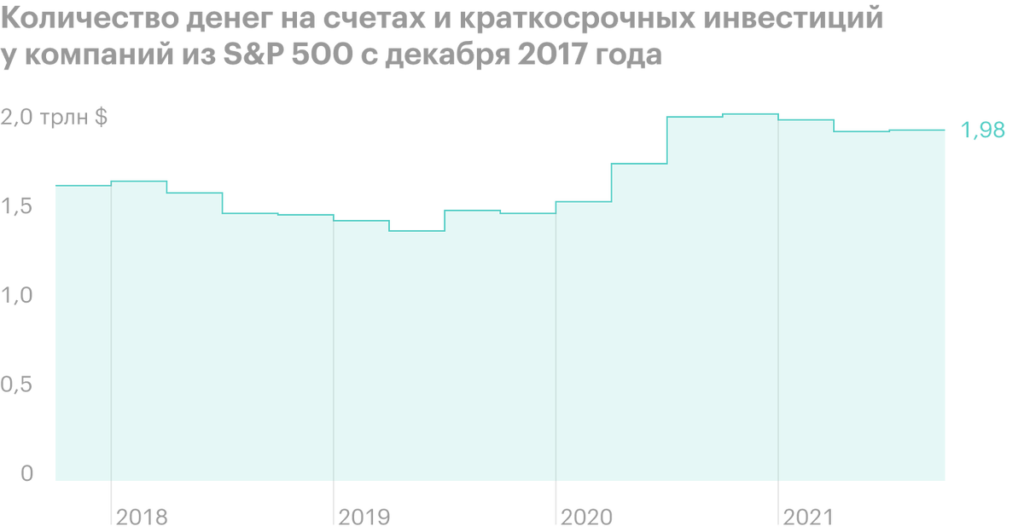

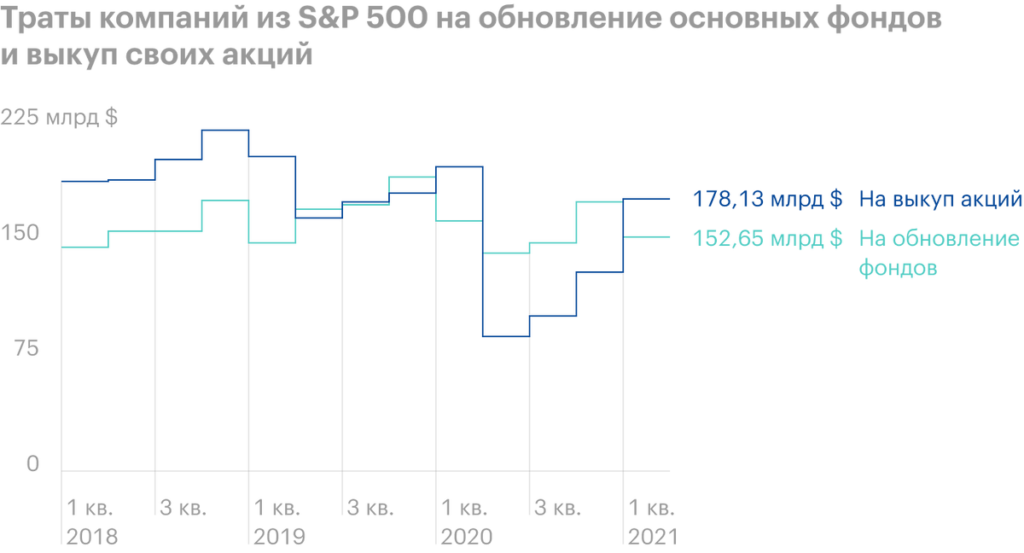

«Образованный человек от необразованного отличается так же, как живой от мертвого». Американские компании накопили много денег, и от них можно и нужно ожидать роста инвестиций в обновление основных фондов. В идее по Cognizant мы уже говорили, что основные деньги компании инвестируют в развитие своей цифровой инфраструктуры. Причем траты эти, скорее всего, продолжат расти следующие 10 лет. Insight должна будет заработать на этом процессе.

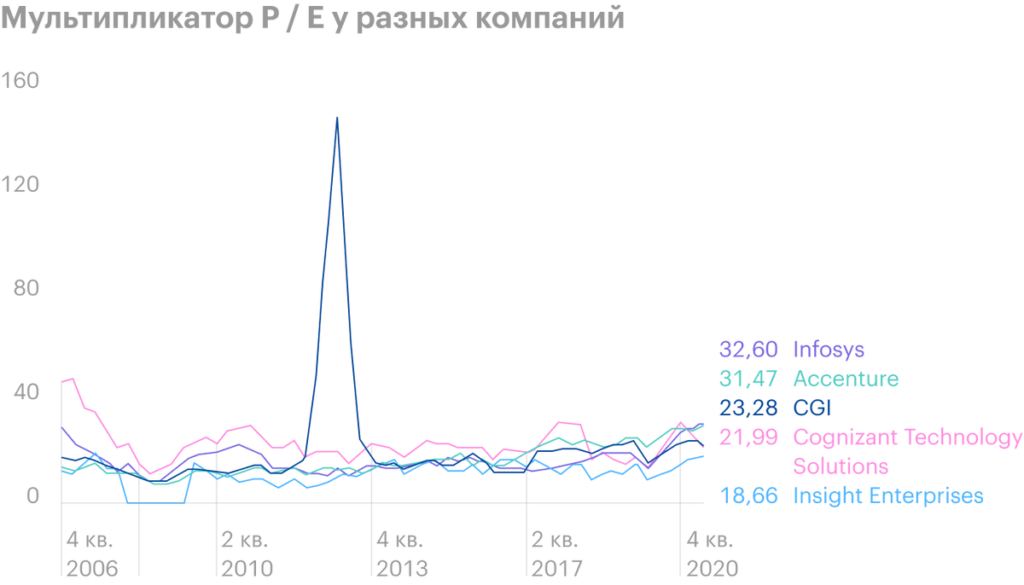

Недорого. У Insight небольшая капитализация — 3,31 млрд долларов — и небольшой P / E — 17,73. Из всех компаний, с которыми ее можно сравнивать, Insight самая дешевая. Вероятным представляется сценарий, при котором ее купит какой-нибудь Accenture или даже ранее упомянутый Cognizant. Но и без покупки эти акции наверняка вырастут от притока розничных инвесторов.

Что может помешать

Посредничество и посредственность. Финансовый результат Insight в значительной степени зависит от обстоятельств, находящихся за пределами ее контроля. Основную выручку ей дает перепродажа товаров, которые производят другие компании. Логистические нарушения и дефицит полупроводников могут негативно сказаться на ее отчетности в этом году.

Доходы компании будут зависеть от планов ее клиентов по инвестициям в этом году. Планы эти могут быть скорректированы в сторону уменьшения, если история с новыми штаммами коронавируса приведет к новому карантину.

Что в итоге

Берем акции сейчас по 94,99 $. А дальше есть два варианта:

- дождаться, когда акции превысят исторические максимумы и достигнут уровня 108 $. Думаю, что здесь мы сможем достичь этой цели за следующие 13 месяцев;

- держать акции следующие 10 лет.