Сегодня у нас умеренно спекулятивная идея: взять акции промышленного бизнеса II-VI (NASDAQ: IIVI), чтобы заработать на промышленном подъеме.

Потенциал роста и срок действия: 16% за 15 месяцев; 11% годовых в течение 10 лет.

Почему акции могут вырасти: в мире промышленный подъем.

Как действуем: берем акции сейчас по 81,28 $.

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Название компании — это на самом деле римские цифры 2 (II) и 6 (VI) — отсылка к соответствующим группам элементов таблицы Менделеева.

II-VI производит сложную электронику и оказывает в этой сфере услуги: ремонт, техобслуживание, установка, настройка и оптимизация. Специализация II-VI — лазерное и фотоэлектронное оборудование, при помощи которого она и производит заказанные компоненты.

Согласно годовому отчету компании, структура ее выручки выглядит следующим образом.

Фотонные решения — 65% от общей выручки. Это трансиверы, реконфигурируемые оптические мультиплексоры и другие сложные технические решения. Почти вся выручка здесь — это товары, 0,78% выручки дают услуги. Операционная маржа сегмента — 3,24% от его выручки.

Составные полупроводники — 35%. Это широкозонные полупроводники, оптоэлектроника и радиочастотные устройства, лазерные устройства и системы и другое. Большую часть выручки сегмента дают товары, 6,71% — услуги. Операционная маржа сегмента — 7,58% от его выручки.

Клиенты компании — в основном производственные предприятия.

Структура выручки компании по спросу

| Оптические коммуникации | 67% |

| Промышленность | 12% |

| Аэрокосмические компании и оборонная промышленность | 7% |

| Потребительская электроника | 6% |

| Оборудование для производства полупроводников | 5% |

| Лабораторные исследования | 2% |

| Другое | 1% |

Оптические коммуникации 67% Промышленность 12% Аэрокосмические компании и оборонная промышленность 7% Потребительская электроника 6% Оборудование для производства полупроводников 5% Лабораторные исследования 2% Другое 1%

Выручка компании по регионам

| США | 60,18% |

| Гонконг | 12,57% |

| Континентальный Китай | 12,27% |

| Япония | 6,14% |

| Германия | 5,24% |

| Швейцария | 1,5% |

| Вьетнам | 0,93% |

| Остальные страны | 1,17% |

США 60,18% Гонконг 12,57% Континентальный Китай 12,27% Япония 6,14% Германия 5,24% Швейцария 1,5% Вьетнам 0,93% Остальные страны 1,17%

Аргументы в пользу компании

Крепкий бизнес. Компания делает огромное количество сложной электроники, а это важнейший элемент для современной цивилизации, построенной на технологиях.

У компании был убыточный период, но это было связано не с ее операционной деятельностью, а с обширными, многомиллиардными приобретениями — практика, которой компания продолжает следовать.

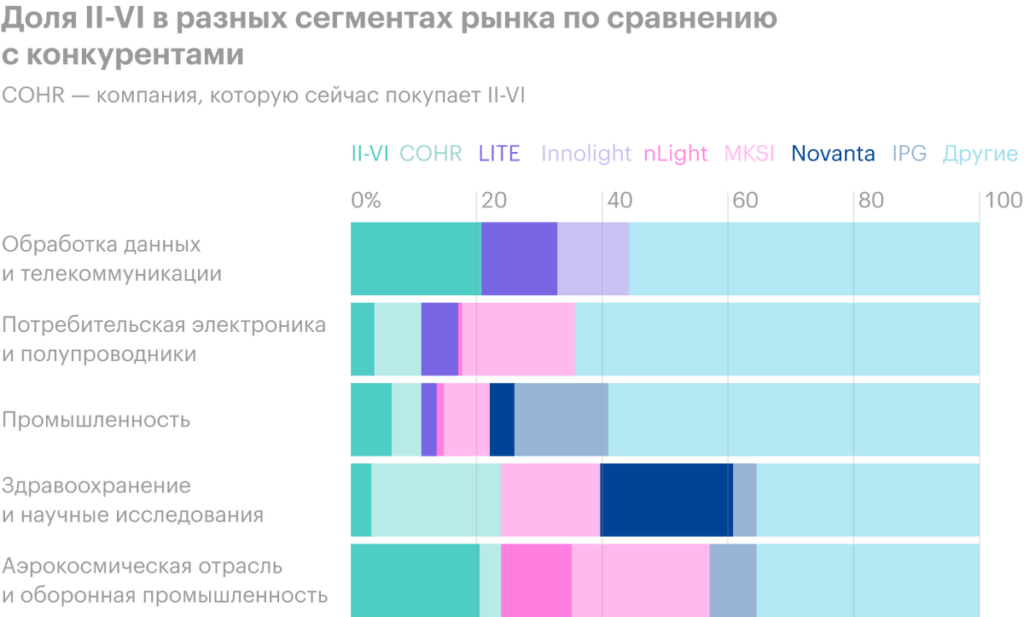

II-VI — один из ключевых игроков на своем рынке, поэтому я думаю, что нынешний подъем производства в США и других странах обязательно отразится на отчетности II-VI наилучшим образом.

Годовая выручка, прибыль, итоговая маржа

| Выручка, млрд $ | Чистый доход, млн $ | Маржа прибыли | |

|---|---|---|---|

| 2017 | 0,97205 | 95,27 | 9,80% |

| 2018 | 1,16 | 88,00 | 7,59% |

| 2019 | 1,36 | 107,52 | 7,89% |

| 2020 | 2,38 | −67,03 | −2,82% |

Выручка, млрд $ 2017 0,97205 2018 1,16 2019 1,36 2020 2,38 Чистый доход, млн $ 2017 95,27 2018 88,00 2019 107,52 2020 −67,03 Маржа прибыли 2017 9,80% 2018 7,59% 2019 7,89% 2020 −2,82%

Квартальная выручка и прибыль, млн долларов

| Выручка | Чистый доход | Маржа прибыли | |

|---|---|---|---|

| 3 квартал 2020 | 627,04 | 5,92 | 0,94% |

| 4 квартал 2020 | 746,29 | 51,26 | 6,87% |

| 1 квартал 2021 | 728,08 | 46,27 | 6,35% |

| 2 квартал 2021 | 786,57 | 87,90 | 11,18% |

Выручка 3 квартал 2020 627,04 4 квартал 2020 746,29 1 квартал 2021 728,08 2 квартал 2021 786,57 Чистый доход 3 квартал 2020 5,92 4 квартал 2020 51,26 1 квартал 2021 46,27 2 квартал 2021 87,90 Маржа прибыли 3 квартал 2020 0,94% 4 квартал 2020 6,87% 1 квартал 2021 6,35% 2 квартал 2021 11,18%

Прибыль на акцию в долларах

| Ожидание | Результат | |

|---|---|---|

| 3 квартал 2020 | 0,14 | 0,47 |

| 4 квартал 2020 | 0,77 | 1,18 |

| 1 квартал 2021 | 0,54 | 0,84 |

| 2 квартал 2021 | 0,91 | 1,08 |

| 3 квартал 2021 | 0,88 | — |

Ожидание 3 квартал 2020 0,14 4 квартал 2020 0,77 1 квартал 2021 0,54 2 квартал 2021 0,91 3 квартал 2021 0,88 Результат 3 квартал 2020 0,47 4 квартал 2020 1,18 1 квартал 2021 0,84 2 квартал 2021 1,08 3 квартал 2021 —

Что может помешать

Бухгалтерия. У II-VI задолженностей на 2,41 млрд долларов, из которых миллиард нужно погасить в течение года. И сумма этих задолженностей еще вырастет после покупки компании Coherent за 7 млрд долларов, но в сделке участвуют партнеры, поэтому к итоговому долгу II-VI это добавит 4,9 млрд. Я не думаю, что тут велики риски банкротства: это крепкий, успешный бизнес, компания без проблем займет еще денег, — но все же стоит иметь в виду этот момент.

Что в итоге

У компании не самая скромная цена: P / E — 47,64, — но, принимая во внимание сильные основы бизнеса и рост промышленности в мире, я считаю, что мы можем рискнуть и взять эти акции по 81,28 $.

Дальше есть два варианта:

- дождаться, когда акции будут стоить 95 $, и продать. Это будет заметно меньше исторического максимума в 99,5 $, достигнутого в феврале этого года. II-VI вовлеклась в противостояние с конкурентами за покупку Coherent и сильно увеличила цену своего предложения. Акции сильно упали из-за этого, потому что инвесторы не любят, когда компании тратят много денег на слияния и поглощения. Но я считаю, что реакция рынка была чрезмерной, ведь эти траты должны будут окупиться: в рамках ниши II-VI это хорошая покупка. Поэтому я бы ожидал, что мы достигнем указанного уровня в течение следующих 15 месяцев;

- держать акции следующие 10 лет, дабы увидеть, как компания сможет воспользоваться своим положением крупного нишевого игрока. Это наиболее предпочтительный вариант, поскольку в этом случае II-VI не будет зависеть от сезонных неприятностей. Хотя стоит отметить, что даже коронакризис не испортил ей продажи в 2020 году. Наиболее вероятным источником проблем для котировок в среднесрочной перспективе мне видится стратегия II-VI по обширным тратам на расширение бизнеса. С другой стороны, на промежутке 10 лет это не страшно, ведь все эти расходы со временем окупятся.