Сейчас у нас равномерно спекулятивная мысль с консервативным налетом: взять акции инженерного бизнеса Emcor (NYSE: EME) c прицелом на рост инфраструктурных вложений в США.

Потенциал роста и срок деяния: одиннадцать процентов за 12 месяцев; девять процентов в год в протяжении 15 лет. Все без учета дивидендов.

Почему акции могут вырасти: в США вырастают настоящие и воображаемые вложения в инфраструктуру.

Как действуем: берем акции на данный момент по 122,42 $.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

На чем компания зарабатывает

Emcor оказывает клиентам услуги строительства и обслуживания инфраструктурных объектов.

В соответствии с годовому отчету, выручка компании делится последующим образом.

Стройку — шестьдесят два процента. Компания предоставляет услуги проектирования и строительства инженерных строений самого широкого диапазона: системы подачи электрической энергии и освещения, системы голосовой связи и электронных вычислений, системы водоснабжения и почти все другое. Операционная маржа сектора — 8,4 % от его выручки.

Сервис компаний — двадцать девять процентов. Уборка, сервис техники и собственности, оказание консультаций. Данный сектор единственный, в каком услуги оказываются как в США, так и в Англии. Операционная маржа американской части сектора — 5,4 % от приобретенной в США выручки сектора, операционная маржа британской части сектора — 4,8 % от приобретенной в Англии выручки сектора.

Промышленные услуги — девять процентов. В данном секторе компания работает преимущественно с предприятиями из нефтегазового сектора и нефтехимической переработки: Emcor обслуживает технику этих предприятий. Операционная маржа сегмента составляет −0,3% от его выручки, сегмент убыточный. Справедливости ради отмечу, что в этом виноват коронакризис: в «довоенном» 2019 операционная маржа сегмента составила 4,1% от его выручки.

95% выручки компания делает в США, 5% — в других странах. В отчете говорят, что практически вся зарубежная выручка делается в Великобритании.

Аргументы в пользу компании

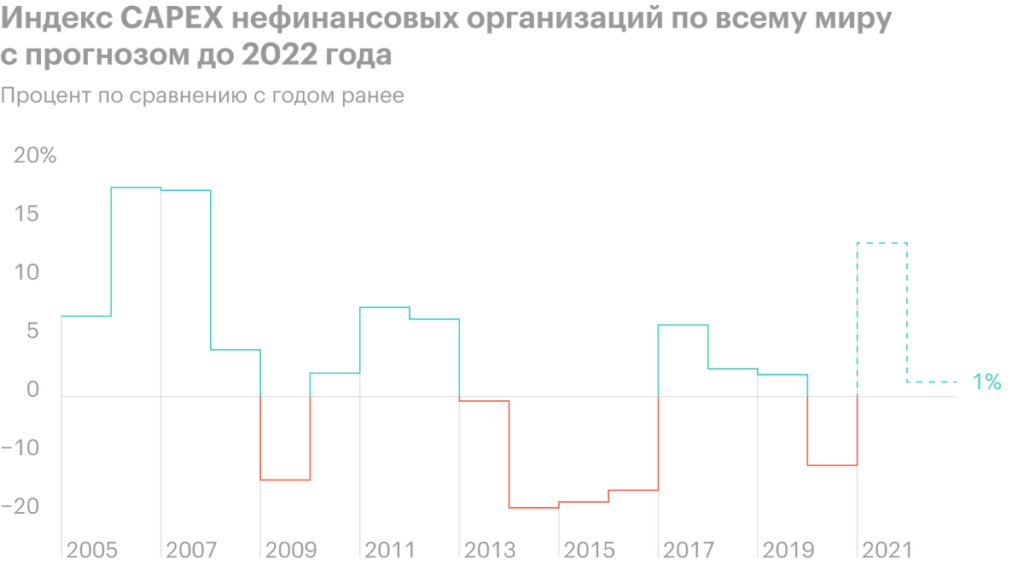

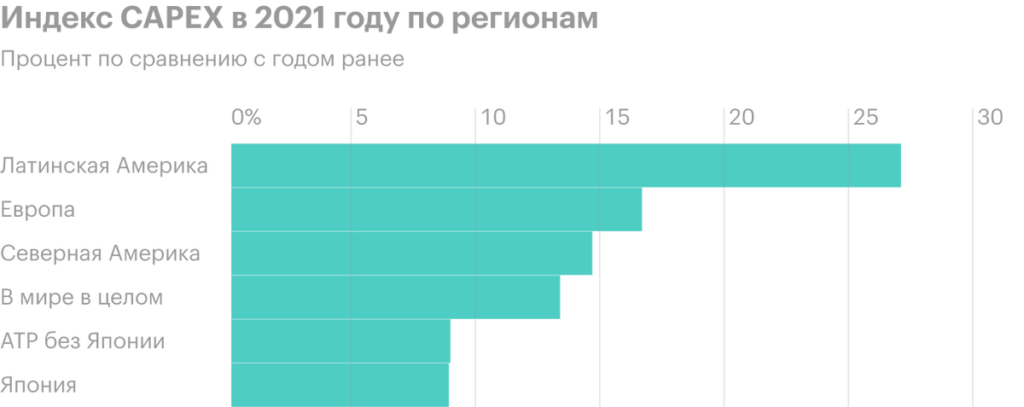

Естественный рост. Emcor — естественный бенефициар роста инвестиций в обновление основных фондов в США в этом году. Так что я бы ожидал хорошей отчетности у компании на протяжении еще как минимум пары кварталов. Но и без этого нет причин считать, что у компании может сильно упасть объем заказов: уже построенная корпоративная инфраструктура в США требует постоянного обслуживания и ремонта.

Немного Байдена, совсем немного. Также Emcor может стать бенефициаром ожидаемого многомиллиардного пакета инвестиций Байдена в инфраструктуру США. Но даже если этого финансирования от правительства США не будет, достаточные объемы инвестиций в инфраструктуру со временем предоставит частный сектор. К 2039 году Америке понадобятся дополнительные 5,7 трлн долларов просто для поддержки экономического роста: существующая инфраструктура стареет и требует реконструкции.

В таком контексте Emcor выглядит как неплохой вариант для инвестирования на длительную перспективу. Компания стоит недорого в относительных и абсолютных цифрах: P / E — 20,83, капитализация — 6,83 млрд долларов. Бизнес ее отличается высоким уровнем стабильности.

Что может помешать

Если не будет Байдена. За минувший год акции компании выросли на 78,4% — это притом, что у компании не было видимых успехов в это время. Объясняется это, конечно, спекулятивными ожиданиями инвесторов того, как Emcor должна будет преуспеть в случае принятия американским правительством обширной программы трат.

Если же пакет Байдена по каким-то причинам не примут, то акции могут сильно пострадать. На эмоциях инвесторы будут избавляться от этих акций без оглядки на то, что бизнес компании и так себя чувствует неплохо.

Бухгалтерия. Компания платит 52 цента дивидендов на акцию в год — это 0,42% годовых. На это у нее уходит 28,6 млн долларов в год — почти 89,37% от прибыли за минувшие 12 месяцев.

Согласно последнему отчету, у компании задолженностей на 3,041 млрд долларов, из которых 2,143 млрд нужно погасить в течение года. В принципе, денег в ее распоряжении должно хватить на все: 668,9 млн на счетах и 2,1 млрд задолженностей контрагентов. Но все же следует быть готовыми к урезанию выплат. Впрочем, вряд ли акционеры компании так уж трясутся из-за этих выплат — поэтому сильного падения в случае отмены дивидендов можно не ожидать. Другое дело, что на длинной дистанции, когда ставки вырастут и займы подорожают, большой долг станет проблемой.

Есть Америка — есть Emcor. Вся идея основана на представлении о США как о стране, где у бизнеса существуют длительные горизонты планирования, а государство не страдает от потери управляемости. Поэтому следует держать в уме то, что весь бизнес Emcor зависит от предсказуемости обстановки в США.

Что в итоге

Акции можно взять сейчас по 122,42 $, а дальше есть два варианта:

- дождаться, когда акции превысят исторические максимумы и станут стоить 136 $. Думаю, что этого уровня мы достигнем за следующие 12 месяцев;

- держать акции следующие 15 лет с прицелом на постепенное увеличение вложений в американскую инфраструктуру.