Сейчас у нас очень спекулятивная мысль: взять акции Dropbox (Насдак: DBX), чтобы получить доход на их росте в случае удачного окончания кампании финансистов-активных участников.

Потенциал роста и срок деяния: двадцать один процент за 17 месяцев.

Почему акции могут вырасти: участники среди владельцев акций компании принудят их расти.

Как действуем: берем на данный момент по 28,5 $.

Без гарантий

Если желаете первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как это станет понятно, мы сообщим.

И что там с прогнозами автора

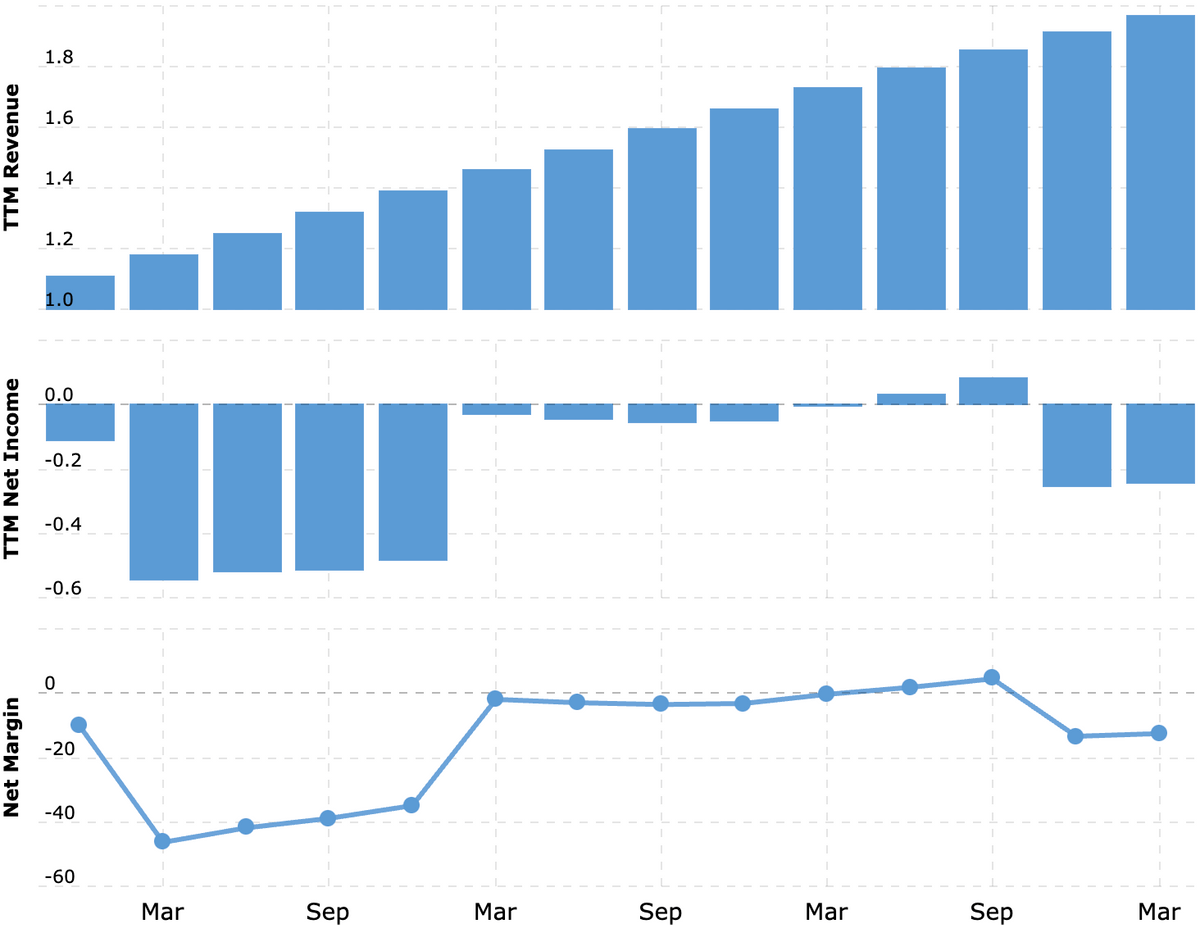

На чем компания зарабатывает

Предоставляет пасмурное хранилище. У сервиса есть платная и бесплатная версии: платной пользуются 15,48 млн человек, а бесплатной — 700 млн. В соответствии с годовому отчету, приблизительно 500 тысяч платных клиентов компании — это компании.

На США приходится 52,21 % выручки компании, 47,79 % — на остальные государства, ни одна из которых не дает более 10% от выручки. Компания убыточная. Фактически, это все, что можно и необходимо сообщить о бизнесе Dropbox.

Аргументы в пользу компании

Elliott придет — порядок наведет. Главный аргумент в пользу Dropbox: недавно в ней около 10% купил фонд Elliott Management. Суть работы этого фонда в том, что он находит больные и слабые предприятия, покупает в них долю и затем устраивает кампанию с целью заставить менеджмент предпринять действия, от которых акции будут расти. Предложения самые разные: от увольнения большинства сотрудников с целью сэкономить на расходах до принуждения менеджмента продать компанию.

Я думаю, что Elliott заставит руководство Dropbox продать компанию, но что точно произойдет, мы пока не знаем. В любом случае Dropbox сейчас выглядит дешевле многих «коллег» и акциям тут действительно есть куда расти.

Иногда лучше меньше концентрации. Согласно годовому отчету компании, ни один из ее клиентов не дает больше 1% выручки. Это хороший момент: потеря кого-то из крупных клиентов не сильно испортит отчетность.

Во сколько раз компания стоит дороже своих будущих продаж

| Snowflake | 55 |

| Cloudflare | 43 |

| Shopify | 38 |

| CrowdStrike | 37 |

| Zscaler | 35 |

| Atlassian | 26 |

| Zoom Video | 23 |

| Twilio | 22 |

| Okta | 21 |

| ServiceNow | 16 |

| Adobe | 15 |

| Workday | 11 |

| Salesforce | 7,8 |

| Dropbox | 5,2 |

| Box | 4,6 |

Snowflake

55

Cloudflare

43

Shopify

38

CrowdStrike

37

Zscaler

35

Atlassian

26

Zoom Video

23

Twilio

22

Okta

21

ServiceNow

16

Adobe

15

Workday

11

Salesforce

7,8

Dropbox

5,2

Box

4,6

Что может помешать

Без Elliott неинтересно. В принципе, без участия инвесторов-активистов из Elliot эти акции были бы не настолько интересными. Почти вся надежда у нас тут на то, что фонд заставит акции Dropbox расти, — других драйверов роста тут особенно нет. Зато недостатков куча, и главный из них — убыточность этого бизнеса, гарантирующая волатильность акций.

Что в итоге

Берем акции по 28,5 $. Я думаю, что Elliott заставит их вырасти до 34,5 $. Это заметно ниже их исторического максимума в 39,6 $, достигнутого аж в 2018 году, но вполне достижимая цель, учитывая относительную недооцененность этих акций. Да и для Elliott это будет неплохая добыча.