Сейчас у нас равномерно спекулятивная мысль: взять акции розничной сети Dollar Tree (Насдак: DLTR), чтобы получить доход на экономии американских покупателей.

Потенциал роста и срок деяния: десять процентов за 15 месяцев; восемь процентов в год в протяжении пятнадцать лет.

Почему акции могут вырасти: население в США будет оскудевать, и компания сумеет на данном заработать.

Как действуем: берем акции на данный момент.

Без гарантий

Если желаете первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как это станет понятно, мы сообщим.

И что там с прогнозами автора

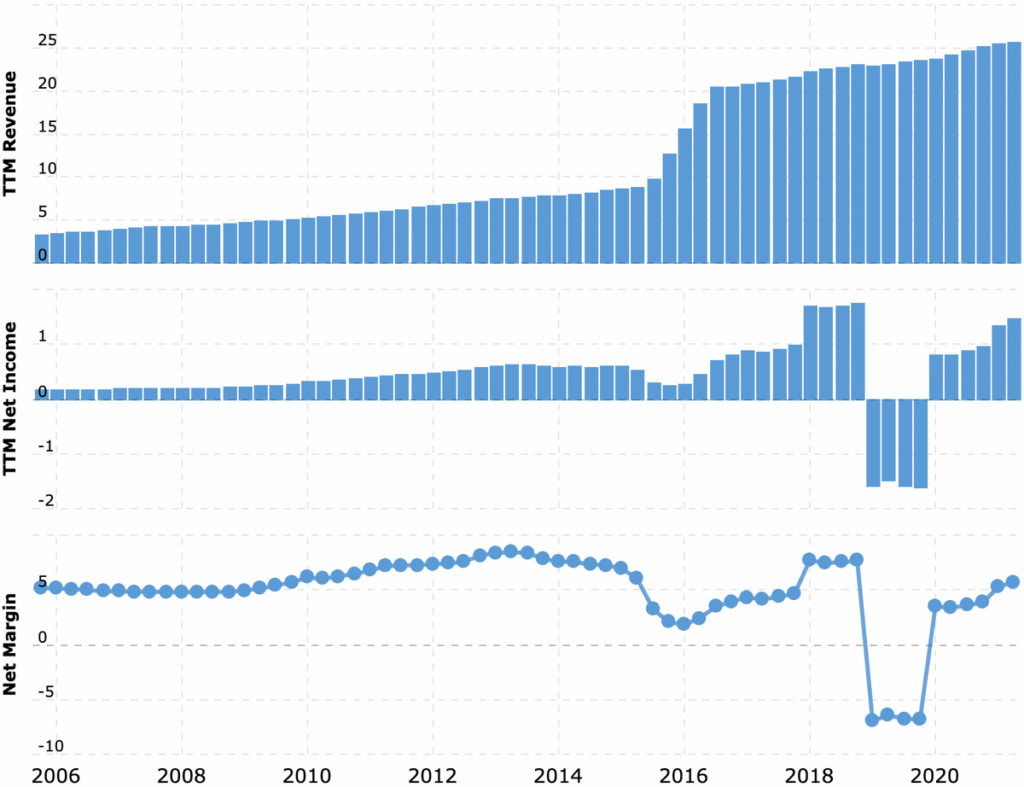

На чем компания зарабатывает

Это сеть дешевеньких магазинов, что отражено в заглавии: большая часть продуктов продается по стоимости 1 $. Спектр цен в магазине в общем от 1 до 10 $ за продукт.

Выручка компании, согласно отчету, делится по двум сетям.

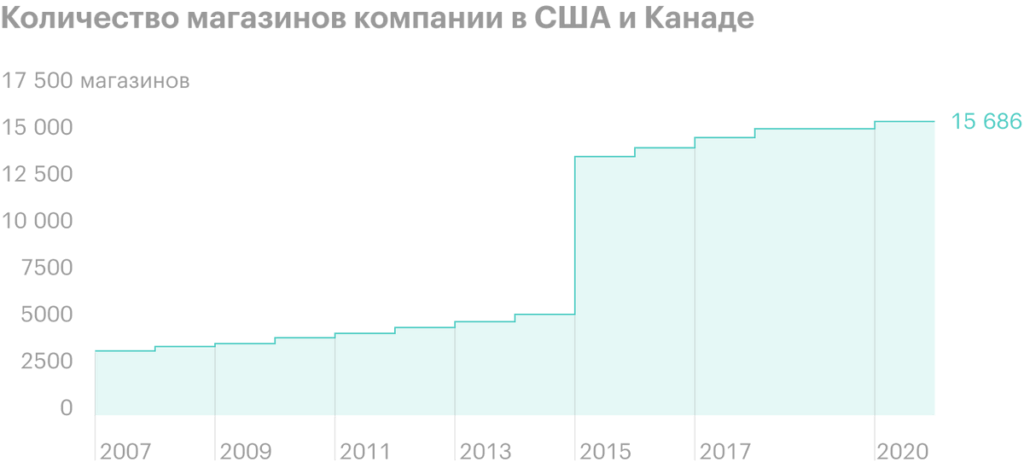

Dollar Tree — пятьдесят два процента. Операционная прибыль компании — 12,04% от выручки сектора. Это сеть из 7805 магазинов. Выручка сектора делится на последующие виды продуктов:

- Потребляемые продукты — 48,3 %. Пища и напитки, картонная и хим продукция для дома, медицинские препараты и продукты для ухода за собой.

- Различное — 46,7 %. Игрушки, столовые приборы, подарки, декорации для вечеринок, открытки.

- Сезонные продукты — пять процентов. Продукция для разных праздничков.

Family Dollar — сорок восемь процентов. Это практически то же самое, что и Dollar Tree, но ассортимент пошире. Операционная прибыль компании — 5,35 % от выручки сектора. Это сеть из 7880 магазинов. Выручка сектора делится на последующие виды продуктов:

- Потребляемые продукты — 76,5 %. То же, что и у Dollar Tree в идентичной категории, также памперсы, продукты для зверей и продукты для авто.

- Продукты для дома — 8,8 %. Это белье для постели и элементы декора.

- Одежка и девайсы — 5,6 %.

- Сезонные продукты и электроника — 9,1 %. Продукты для праздничков, дешевенькие предоплаченные телефоны, игрушки, школьные принадлежности.

Практически все реализации компания делает в США. Есть пара магазинов в Канаде, но их доля в общей структуре выручки Dollar Tree ерундова.

Аргументы в пользу компании

Жить все хуже и хуже. Рост потребления и занятости после снятия карантина в США не должен закрывать от потребителей того факта, что жизнь в Штатах и без до сих пор не закончившегося коронакризиса была не сахар, о чем мы писали в идеях по Dollar General и Ollie’s Bargain Outlet. Общая траектория движения экономики для массы потребителей там была крайне негативная: зарплаты росли гораздо медленнее цен на недвижимость, лекарства и учебу.

Теперь к этому прибавилась и перманентная угроза потери дохода в связи с ЧП и принудительным закрытием экономики. Но и без внезапных форс-мажоров жизнь в США не такая уж и хорошая: средний класс в США сокращался и без пандемии, а коронакризис нанес лишь еще один удар. Поэтому можно ожидать, что Dollar Tree сможет заработать на трагедии примитивизации потребления в США: я уверен, что в будущем американские потребители будут больше экономить, что позволит увеличить продажи в такого рода магазинах.

Дешево во всех смыслах. У компании довольно небольшой P / E — 16,28, так что уже хотя бы поэтому в эти акции должно набраться достаточно инвесторов, ищущих дешевые эффективные бизнесы, а Dollar Tree как раз такой.

Что может помешать

Логистика. Согласно отчету, компания почти 40% товаров закупает за пределами США. В связи с ростом цен на грузоперевозки в мире и довольно напряженной ситуацией с логистическими службами акционерам следует опасаться, что более высокие логистические расходы подпортят отчетность этого бизнеса.

Долг. У компании огромная сумма задолженностей: 13,639 млрд, из которых 3,9 млрд нужно погасить в течение года. А вот денег на счетах у компании не так много — 1,473 млрд.

Я не сомневаюсь, что Dollar Tree сможет занять нужную сумму на покрытие долга, но нужно понимать, что долговое бремя компании будет дальше только расти, поскольку она соревнуется с Dollar General за долю рынка и постоянно открывает новые магазины. В 2021 году Dollar Tree планирует открыть еще 600 новых магазинов и отремонтировать 1250 старых. Поэтому такая сумма задолженностей не может не беспокоить.

Несезон. Сейчас в США потребление и зарплаты растут, поэтому есть риск, что на короткой дистанции эти акции покажут себя не очень хорошо, поскольку американцы временно начнут ходить в более дорогие магазины. Это, впрочем, не есть чудовищное, непреодолимое препятствие — скорее аргумент в пользу инвестирования в эти акции на более длительный срок. Но последний отчет компании показывает, что с продажами у нее все в порядке даже в ситуации с улучшением потребительских настроений. Так что, возможно, я перестраховываюсь.

Что в итоге

Берем акции сейчас. А дальше два варианта:

- дожидаемся повышения цены и продаем за 111 $. Я считаю, что этого результата мы сможем достичь за следующие 15 месяцев;

- держим акции следующие 15 лет. Думаю, что за это время компания сможет в полной мере заработать на обеднении американского пролетариата. Может быть, через 5 лет, достигнув некого уровня дохода, она введет дивиденды, что привлечет в акции дополнительных инвесторов.