![]()

Сегодня у нас умеренно спекулятивная идея: взять акции производителя ПО Digital Turbine (NASDAQ: APPS) ввиду роста привлекательности бизнеса компании.

Потенциал роста и срок действия: 23% за 14 месяцев.

Почему акции могут вырасти: это растущий эффективный бизнес в перспективной сфере.

Как действуем: берем акции сейчас по 66,17 $.

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

На чем компания Digital Turbine зарабатывает

Digital Turbine (NASDAQ: APPS)— это сервис для управления и продвижения контента на мобильных устройствах. Программное обеспечение компании позволяет управлять мобильными приложениями и монетизировать их, собирая плату с клиентов. С помощью него можно настраивать рекламу. Также APPS предоставляет другие услуги в смежных областях.

Отчетность компании, увы, небогата на подробности: деления по сегментам и приложениям нет. Основные клиенты компании — это операторы сотовой связи и производители мобильных устройств.

Выручка компании Digital Turbine по странам и регионам

| США и Канада | 65,05% |

| Европа, Ближний Восток и Африка | 25,2% |

| Азиатско-Тихоокеанский регион и Китай | 8,55% |

| Латинская Америка | 1,2% |

Аргументы в пользу компании Digital Turbine

Можно подобрать. Я давно слежу за акциями этой компании, и в этом году они заметно подешевели — почти на треть. Это позволяет нам заработать на отскоке.

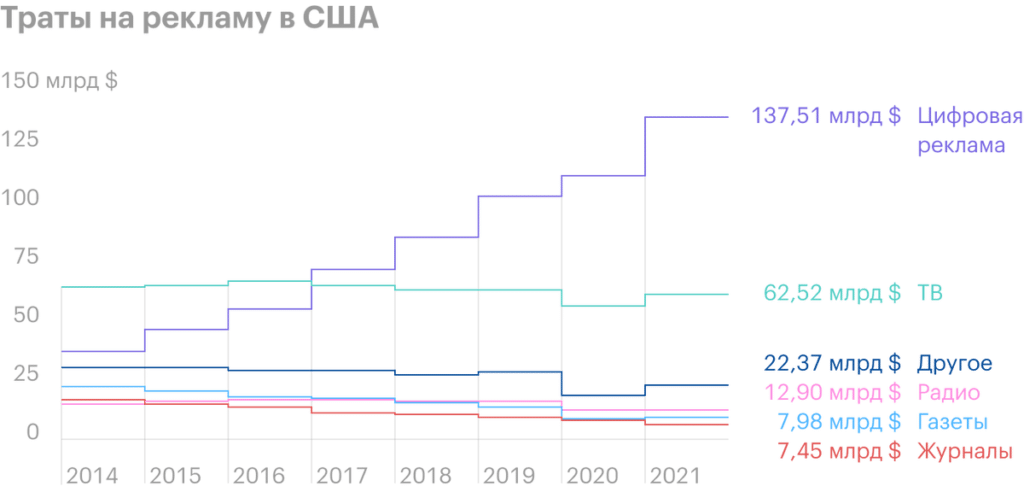

Heus ibi tangit? Ожидается, что в этом году американские рекламодатели потратят на рекламу больше денег, чем в 2020. Причем самое значительное увеличение ожидается в сфере цифровой рекламы: со 112,84 до 137,51 млрд долларов. Я практически не сомневаюсь в том, что компании кое-что перепадет от столь щедрых трат.

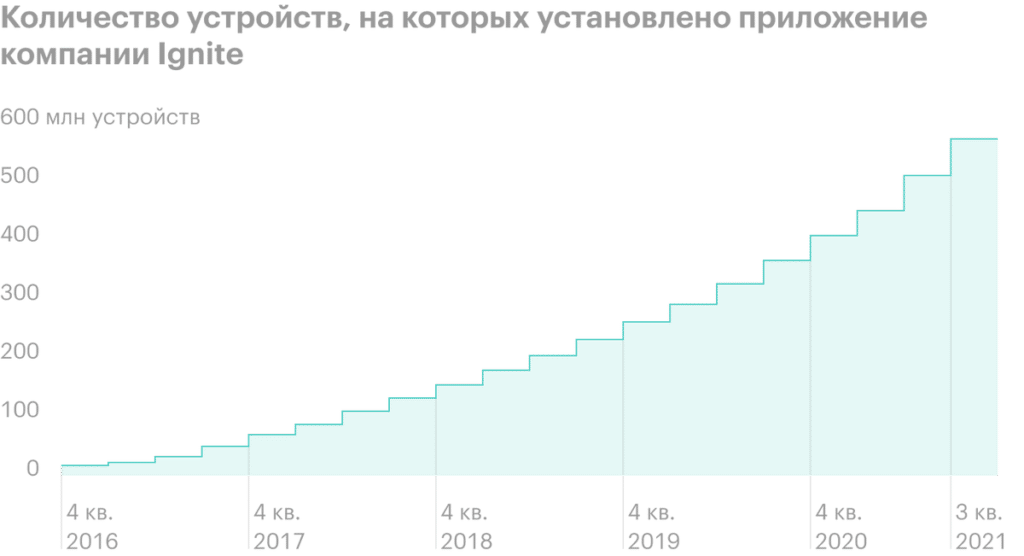

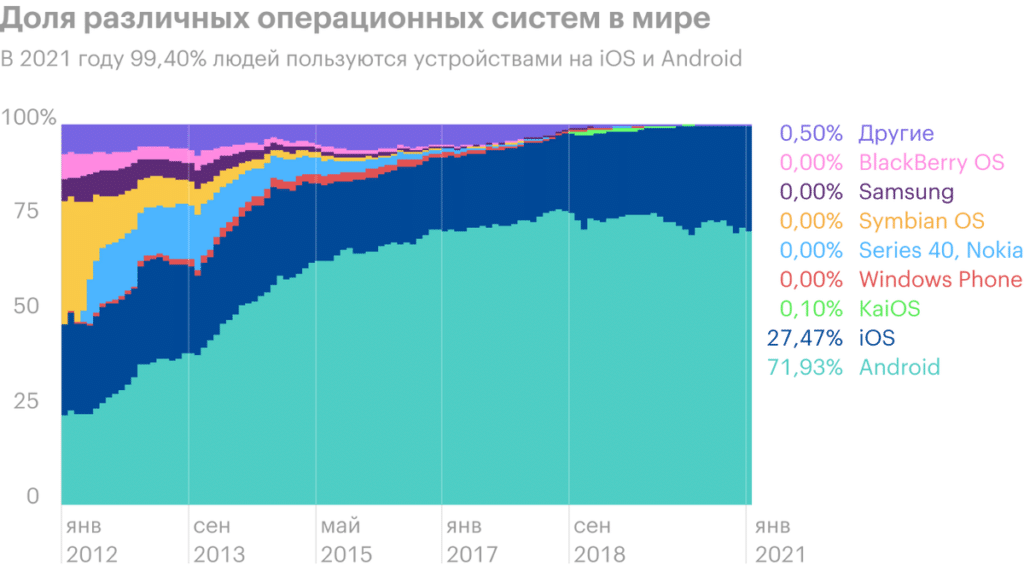

Но это всего лишь бонус к тому, что у компании и так есть: растущий объем потребления контента на мобильных устройствах уже сам по себе создает для компании богатую питательную среду. Приложение компании скачивалось активно как до, так и после начала пандемии, поэтому здесь бы я не стал говорить о том, что своим взлетом компания обязана лишь массовой цифровизации из-за карантина, хотя этот фактор сыграл свою роль. И здесь еще есть куда расти: будучи компанией, ориентированной на обслуживание Android-устройств, APPS пока представлена лишь в менее чем 20% устройств, работающих на этой ОС.

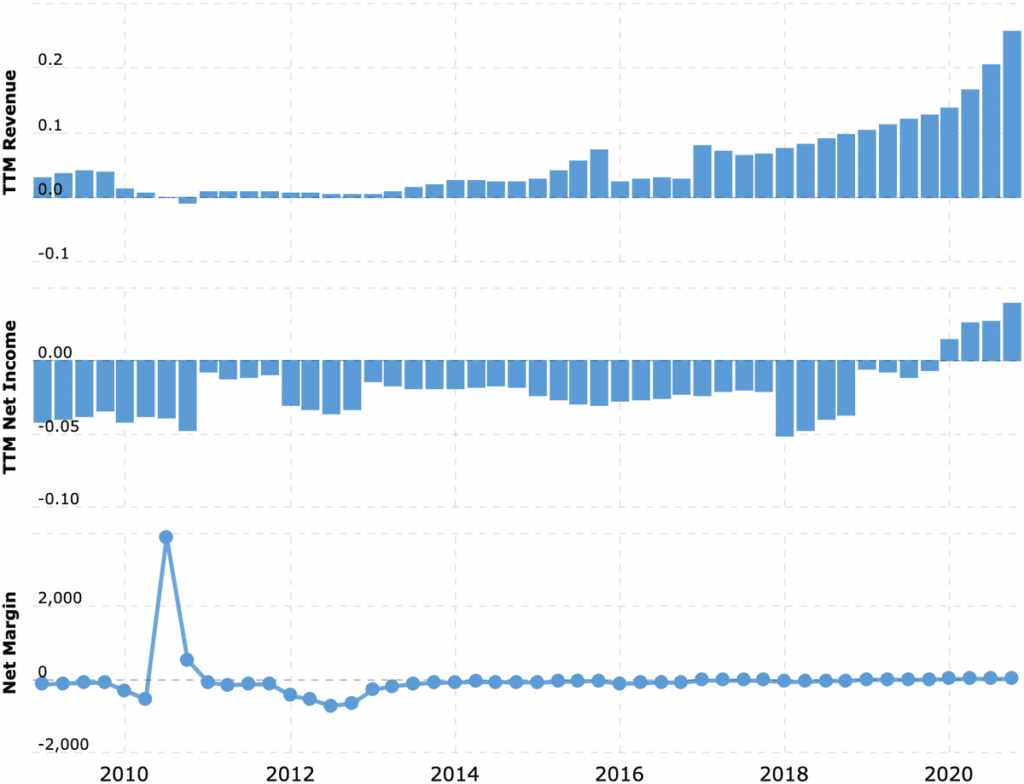

Уже совсем взрослые. С некоторых пор компания перестала быть убыточной и стала прибыльной, что выгодно отличает ее от сонма производителей ПО. Да, у нее высокий P / E — 159, но давайте смотреть правде в глаза: далеко не у всех компаний, чьи акции растут, вообще есть P / E. APPS же совмещает стартаповые темпы роста с рабочим бизнесом. Это ли не причина простить компании ее стоимость?

Также у APPS не очень большая капитализация — около 5,92 млрд долларов. Это позволяет надеяться на то, что акции может накачать толпа мелких инвесторов.

Вероятность покупки. Учитывая вышеперечисленные достоинства APPS, я бы не очень удивился появлению новостей о том, что APPS кто-то пытается купить. Мне кажется очень вероятным сценарий, при котором компанию купит тот же Google.

Что может помешать Digital Turbine

Да, но. Мы уже рассказывали вам о том, как злодеи из Apple выкатили обновление программного обеспечения, позволяющее пользователям устройств Apple запретить приложениям собирать информацию о них. Это уже начало сказываться на рекламном рынке не лучшим образом и в теории может негативно сказаться на APPS. Правда, сильного снижения выручки я бы не стал ожидать, поскольку основные деньги компания делает на Android-устройствах.

Но iOS-устройства составляют большинство в наиболее богатых и потому привлекательных для рекламодателей странах, так что эти реформы Apple ограничивают пространство для роста APPS. Но это не глобальный минус, а скорее препятствие на пути роста компании.

И все же цена. У компании P / E не самый маленький, что делает ее котировки потенциально очень волатильными.

Что в итоге Digital Turbine

1 июня у компании выйдет отчет за минувший квартал. Я бы осторожно надеялся на то, что он будет хорошим. Но и без привязки к этой дате я думаю, что акции можно взять сейчас по 66,17 $, а дальше есть два варианта действий:

- дождаться, когда акции будут стоить 82 $, и продать. Это гораздо меньше исторического максимума котировок в 94,74 $, достигнутого в марте. С учетом всех позитивных моментов, упомянутых выше, я считаю, что мы можем дождаться этого за следующие 14 месяцев;

- держать акции у сердца следующие 15 лет в надежде на то, что компания сможет реализовать свой потенциал на все 100%. Стоит заметить, что на длинных дистанциях увеличивается вероятность покупки компании кем-то крупнее.