Сейчас у нас чрезвычайно спекулятивная мысль: взять акции производителя полупроводников Cree (Насдак: CREE), чтоб получить доход на спекулятивном отскоке этих акций.

Потенциал роста и срок деяния: 13,5 % за 14 месяцев; сорок пять процентов за четыре года.

Почему акции могут вырасти: на продукцию компании обезумевший спрос, а еще её акции в текущем году снизились в цене.

Как действуем: берем акции по 88,06 $ на данный момент.

При разработке материала использовались источники, труднодоступные пользователям из России. Возлагаем надежды, вы понимаете, что делать.

На чем компания зарабатывает

Наперекор наименованию, компания не имеет ничего общего с расой пришельцев из комиксов Marvel. Cree делает полупроводниковую продукцию для производства трудной электроники.

В соответствии с годовому отчету, выручка компании делится на последующие сегменты.

Wolfspeed — пятьдесят два процента. Отделение занимается созданием компонент и материалов для сотворения трудной электроники. Мотивированная аудитория сектора — это производители транспорта, в том числе электрокары, и разных приложений для него, также продавцы решений в сферах электропитания, в том числе солнечную энергетику, и телекоммуникаций. Валовая маржа сектора — тридцать девять процентов от его выручки.

Светоизлучающие диоды — сорок восемь процентов. Чипы и составляющие в соответственной сфере. Главная аудитория сектора — производители устройств освещения, экранов и транспортных средств. Валовая маржа сектора — двадцать один процент от его выручки.

Географически выручка компании делится так:

- США — двадцать три процента;

- Китай — двадцать девять процентов;

- Европа — 27%;

- другие, неназванные страны и регионы — 21%.

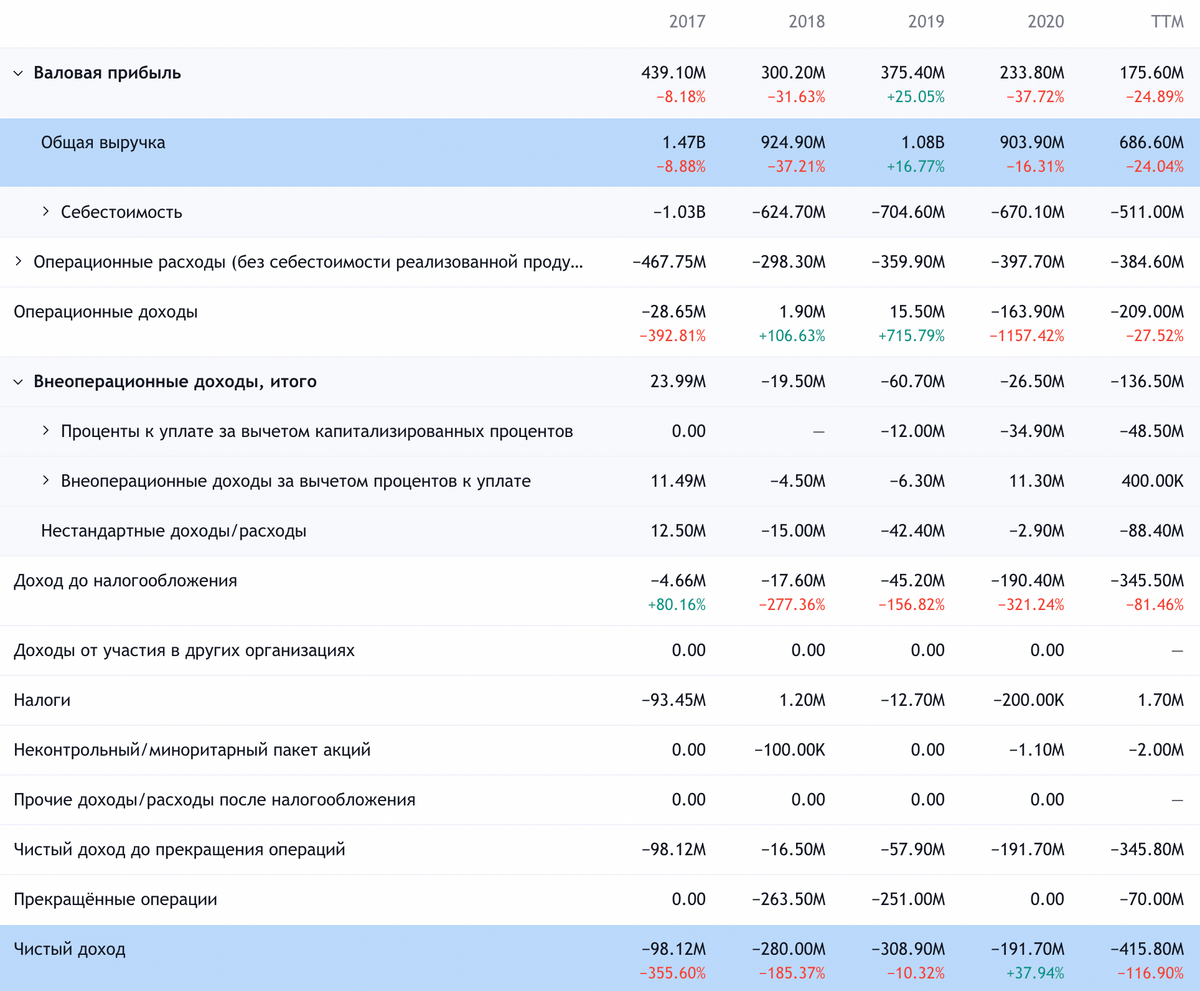

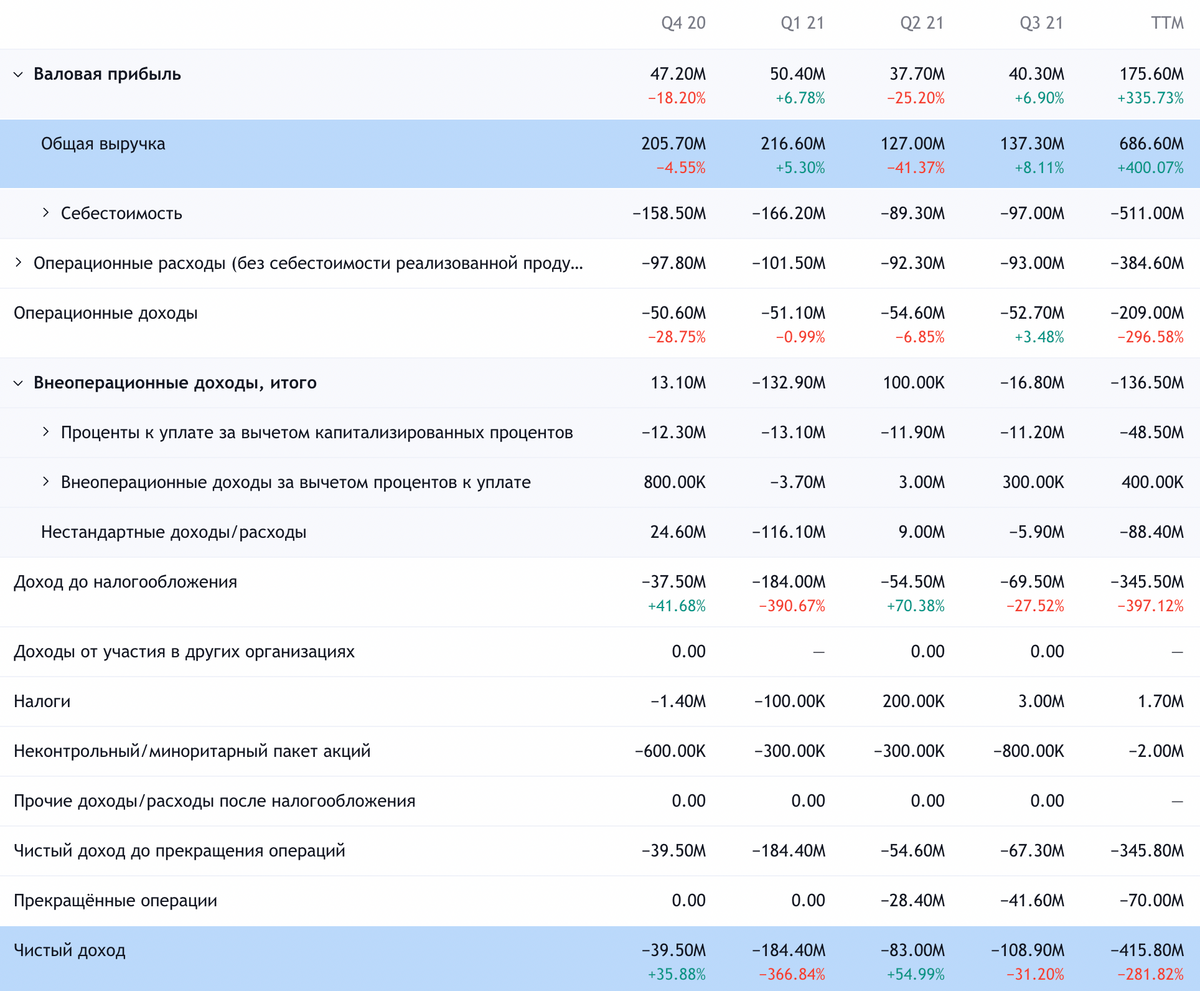

Компания убыточная, отчасти из-за высоких расходов на управление и продажи, а отчасти из-за больших трат на НИОКР.

Аргументы в пользу компании

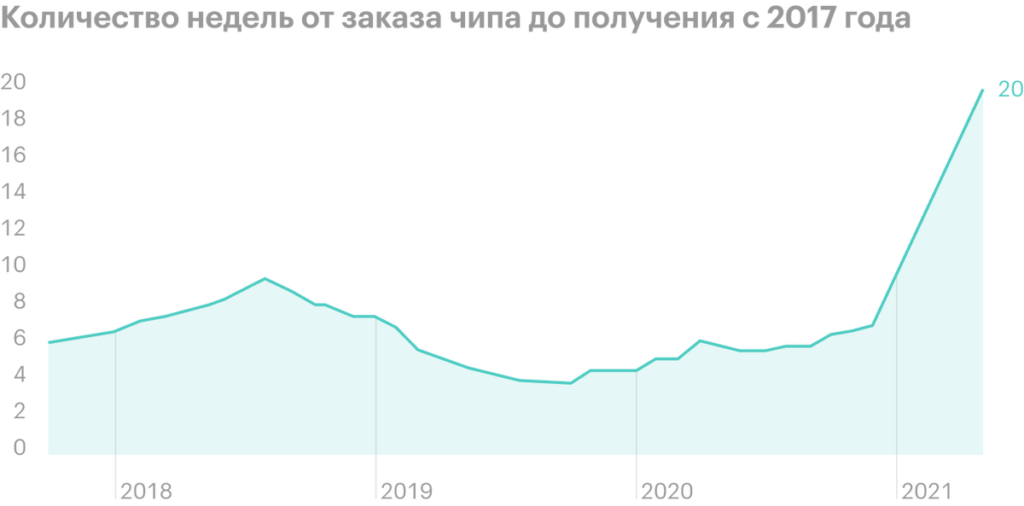

Очень надо. На днях разница между моментом заказа чипа и его получением достигла максимума за 3 года — 20 недель, хотя еще совсем недавно этот показатель составлял 18 недель. А все потому, что загруженность заводов растет в связи с внезапным скачком потребления в развитых и не очень странах. Поэтому Cree может рассчитывать на хорошие продажи.

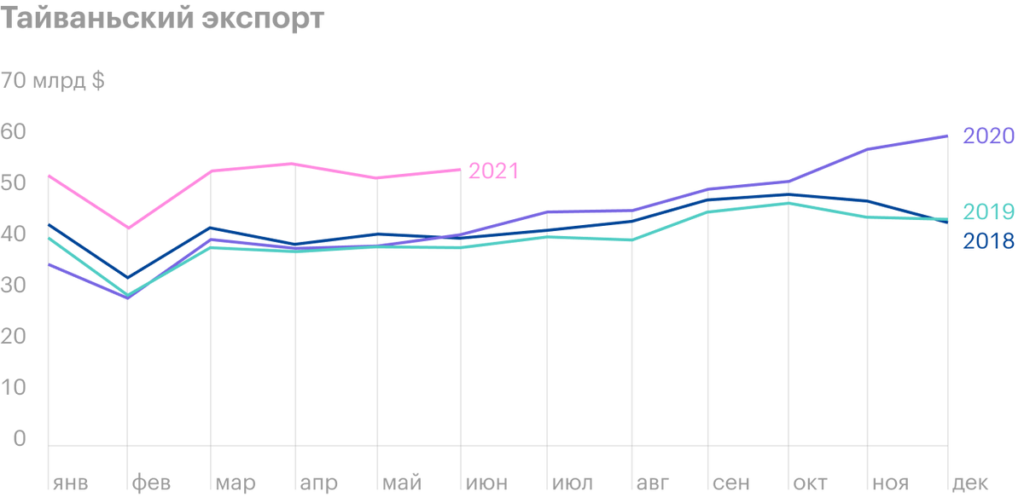

Также стоит учесть и рост производства в Тайване, поскольку крупным рынком для Cree выступает Китай. Тайваньская экономика тесно завязана на китайской, и структура тайваньской отличается большой долей высокотехнологичных производственных предприятий, которые отлично интегрированы в цепочки снабжения китайских производителей электроники на континенте. Так что рост промышленных и экспортных показателей острова, скорее всего, сигнализирует о росте заказов для Cree на китайском направлении.

Что-то там про перспективу. Конечные пользователи компании в основной своей массе считаются очень перспективными — это сфера телекоммуникаций и автомобилестроение. В случае телекомов компания может рассчитывать на рост спроса в связи с огромными инвестициями соответствующих компаний в развитие 5G-инфраструктуры. Это видно по отчетности крупнейших американских телекомов и просто по развитию интернета вещей.

Транспорт во всем мире становится все прожорливее по части электроники, кроме всего прочего и из-за интернета вещей. Но, конечно, электрокары требуют еще больше чипов — и спрос из этого сектора будет расти. Даже удивительно, что Cree не пиарит себя именно с этой стороны — как поставщика критически важных запчастей для экономики будущего.

Конечно, для компании это все означает хорошие перспективы роста выручки, но, как мне кажется, гораздо важнее, что инвесторы будут накачивать котировки Cree. Как обычно, потому, что «перспективно», и начнется это, как только траты компаний на 5G и производство электрокаров станут достаточно весомыми.

Могут купить. С учетом указанных выше моментов компанию вполне может купить, несмотря на убытки, более крупное предприятие. В этом году стоимость акций Cree упала на треть, и потому ее можно купить относительно недорого: ее капитализация составляет 10,17 млрд долларов. На фоне запланированных трат на строительство новых заводов — в одной только TSMC 100 млрд долларов за три года — возможная покупка Cree, скажем, за 12 млрд долларов выглядит как не очень крупная сделка.

Конечно, мы не можем быть уверены в том, что Cree скоро купят, но вообще сейчас момент для ее покупки очень неплохой.

Что может помешать

Концентрация. Согласно отчету, знакомая нам Arrow дает 15% выручки Cree. Маловероятно, что Arrow решит взять и начать выкручивать руки Cree: Arrow — это обычный перепродавец с крайне небольшой маржой. Но логистические нарушения и сложности доставки могут сыграть негативную роль и отразиться в отчетности Cree не лучшим образом.

Карантин. Коронакризис плохо сказался на бизнесе компании в тактическом плане: срыв поставок, закрытие заводов и повышение стоимости производства. Хотя он косвенно вызвал дефицит полупроводников, который сейчас создает для Cree позитивную конъюнктуру. Вероятность нового карантина по всей планете весьма велика, так что стоит быть к этому готовыми.

Убыточность. Компании приходится интенсивно инвестировать в обновление оборудования, поэтому сейчас она убыточная. Убытки закончатся ориентировочно в 2023 году — это совсем не скоро. Отсутствие прибыльности гарантирует волатильность акций, а также затрудняет получение займов. Последнее особенно важно, учитывая, что скоро предстоит повышение ставок.

У компании сумма задолженностей составляет свыше 1,25 млрд долларов. И хотя сумма в распоряжении Cree покрывает самые срочные долги, стоит держать в уме, что операционная активность компании убыточна. Ну и с убыточностью риски банкротства всегда маячат неподалеку. А если банкротства не будет, то котировки компании все равно могут сильно пострадать после новостей о повышении ставок: зависимость компании от доступных кредитов ни для кого не секрет.

Политика. Как и другие поставщики высокотехнологичной продукции, Cree может столкнуться с тем, что американское правительство начнет мешать ее китайскому бизнесу. Это, конечно, отразится на отчетности наихудшим образом

Что в итоге

Берем акции по 88,06 $, а дальше есть два варианта действий:

- дождаться роста до 100 $. Думаю, что этого уровня мы достигнем в течение следующих 14 месяцев;

- держать акции следующие 4 года, ожидая, когда компания выйдет к безубыточности, а инвесторы начнут активно накачивать акции поставщиков компонентов «для перспективных секторов». Думаю, что в этом случае можно ожидать возврата к уровню 128 $, — столько за эти акции просили еще в феврале.

Вероятность покупки компании кем-то видится мне одинаково возможной в обоих случаях. Но инвесторам следует иметь в виду убыточность компании, пусть даже у этой убыточности предполагается окончательный срок.