Сегодня у нас умеренно-спекулятивная идея: взять акции химпроизводителя Advansix (NYSE: ASIX), чтобы заработать на росте спроса на продукцию компании.

Потенциал роста и срок действия: 12,5% за 14 месяцев.

Почему акции могут вырасти: потому что, как говорил великий химик Уолтер Уайт в сериале «Во все тяжкие», «химия — это наука о росте, распаде и трансформации». На продукцию компании есть спрос — значит, она сможет заработать.

Как действуем: берем акции сейчас по 29,32 $.

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Это предприятие химической промышленности. Согласно отчету, выручка Advansix делится по следующим видам химического сырья:

- Нейлон — 24%.

- Капролактам — 19%.

- Химические вещества — 32%. Ацетон, фенол, циклогексанон дают 80% продаж сегмента.

- Сульфат аммония — 25%.

У Advansix есть презентация, где без конкретных цифр есть информация о конечных сферах потребления продукции компании. Чуть больше четверти — удобрения и сельское хозяйство, чуть меньше четверти — строительные работы, примерно 15% занимает производство пластика, около 10% — это производство сольвентов, остальное поделено в разных долях между производством клеев и покрытий, упаковочных материалов и загадочным «другим».

Географически выручка распределяется следующим образом:

- США — 76,94%.

- Другие регионы — 23,06%. Здесь 52,43% дают Канада и Латинская Америка.

- Азия — 25,84%.

- Европа, Ближний Восток и Африка — 21,73%.

Аргументы в пользу компании

«Бетономешалка мешает бетон». На основных рынках компании все хорошо: рентабельность сельского хозяйства растет, строительная отрасль полна жизни, да и в остальных секторах все неплохо. Это заметно и по последнему отчету компании. Я ожидаю, что в условиях большой потребительской активности в Америке и за ее пределами продажи компании вырастут еще больше.

Цена во всех смыслах. У компании сравнительно небольшой P / E 12,72, что предполагает пространство для дальнейшего роста. А еще у компании очень маленькая капитализация — всего 822,46 млн долларов. Не думаю, что она станет новой «мемной акцией», но все же небольшой размер тут может сыграть на увеличение котировок — просто эффект от наплыва инвесторов в эти акции будет заметно чувствоваться из-за небольшого размера компании. Также это в теории может привлечь потенциальных покупателей.

Что может помешать

Не любая концентрация в химии полезна. Согласно отчету компании, десять крупнейших клиентов дают 43% продаж компании. Один из них — Shaw Industries Group — дает 14% выручки компании. Изменение отношений с кем-то из крупных клиентов компании может негативно повлиять на отчетность компании.

Немного бухгалтерии. У компании 768,195 млн долларов задолженностей, из которых 259,482 млн нужно гасить в течение года. А вот денег в ее распоряжении не так много: 14,124 млн на счетах и 149,461 млн задолженностей контрагентов. Я не сомневаюсь, что компания сможет в случае необходимости занять достаточно денег, но все же следует иметь в виду большую долговую нагрузку в контексте грядущего увеличения ставок в США.

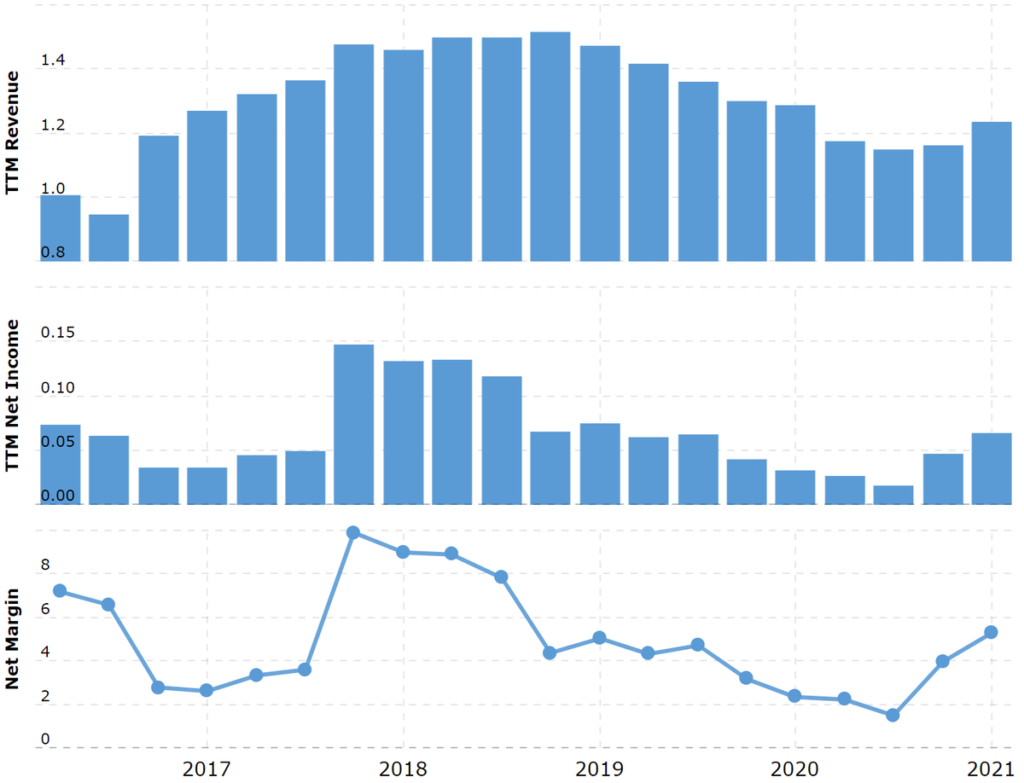

Расходные материалы. 76% расходов компании на сырье — кумол. Это сырье широко используется в сфере переработки нефти. Учитывая большую активность НПЗ и рост потребления топлива в США, можно ожидать, что цены на кумол будут расти, а это может негативно отразиться на отчетности Advansix. Также стоит опасаться роста расходов на перевозки: итоговая маржа компании не очень велика, меньше 6%, так что расходы на логистику могут преподнести неприятный сюрприз акционерам.

Что в итоге

Берем акции сейчас по 29,32 $. С учетом всех позитивных моментов мы можем ожидать роста стоимости акций до 33,5 $ в течение следующих 14 месяцев.