Если вы активно торгуете, то у вас много сделок. Если вы правильно торгуете, то получаете прибыль. А значит должны с этой прибыли уплатить налог. При работе через российского брокера вам ничего делать не нужно (будучи налоговым агентом он все заплатит за вас). Но при работе через иностранного брокера расклад иной.

Здесь рассчитывать сумму дохода и подавать 3-НДФЛ вы будете сами и должны будете к декларации приложить отчет. Что за отчет? Отчет с детализацией сделок. Налоговая смотрит его, чтобы понять, как вы рассчитали прибыль. По сути это простая таблица с расчетом, но подготовить ее еще та головная боль. Судите сами. Вам понадобится:

- Собрать все торговые сделки за отчетный период (для налоговой — это календарный год).

- Поднять историю по каждой сделке (даты открытия/закрытия, цены открытия/закрытия, количество и размер комиссий).

- Учесть валюту сделки, определить курс рубля ЦБ РФ на дату сделки и пересчитать все суммы в рубли.

- Рассчитать комиссии по каждой сделке в две стороны (покупка/продажа) и пересчитать их в рубли.

- Свести данные от разных брокеров (при наличии у них открытых счетов).

Вот так по науке с учетом требований налоговиков должен выглядеть процесс подготовки того отчета, которым вы должны сопроводить 3-НДФЛ. Если, конечно, хотите, чтобы у вас декларацию приняли с первого раза, а не засыпали вопросами и не требовали разъяснений. Пробегать ежегодно такой марафон при подготовке отчета я была не готова. Поэтому несколько лет назад мы с моим партнером создали программу, которая готовит отчеты у Interactive Brokers за нас. Вот что делает эта программа.

- Систематизирует сделки по датам, операциям, инструментам и типам валют.

- Рассчитывает доход по каждой сделке с учетом комиссий.

- Пересчитывает доход по операциям по курсу ЦБ РФ на дату их совершения.

- Готовит данные для заполнения отчетов.

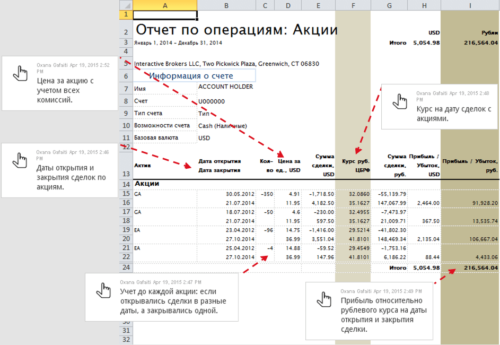

На выходе получается несколько отчетов, подготовленных в соответствие с требованиями налоговой службы РФ (при разработке программы мы привлекали налогового консультанта и делали запросы в Минфин и налоговую). Количество этих отчетов зависит от вашей стратегии торговли. Это могут быть отчеты по доходам: от дивидендов, купонов, распределений, сделок с акциями, облигациями, фьючерсами, опционами и валютой (программа поддерживает все валюты, на которые ЦБ РФ устанавливает курс). Например, если вы работаете с акциями, то получите похожий отчет.

К чему я веду? К тому, что если вы, как и я, торгуете через Interactive Brokers (если у вас другой брокер, то подготовка отчетов для 3-НДФЛ согласовывается индивидуально), у вас много сделок и есть по ним прибыль, то я могу вам помочь с расчетом дохода. На основании моих отчетов вы заплатите налог и будете спать спокойно. Потому что будете знать: если вам понадобится вывести деньги от брокера в Россию, то в любой момент вы сможете это сделать и у вас не будет проблем.

А если у банка возникнут вопросы, вам будет что предъявить. Вы просто покажете подтверждение о принятии 3-НФДЛ, об уплаченном вами налоге и получите деньги на счет. Вот и все. Таков рецепт торговли за рубежом без головной боли.

В какие сроки необходимо подавать декларацию?

Декларировать доход нужно в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом (пункт 1 ). Уплатить налог необходимо до 15 июля года (пункт 4 ). При этом, работая на зарубежном фондовом рынке, инвестору следует помнить о том, что декларация 3-НДФЛ составляется в рублях и сумма полученного дохода в ней отражается также в рублях (основание — пункт 5 ).

Поэтому все доходы, номинированные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу Центрального Банка России (ЦБ РФ). Курсом для пересчета является курс ЦБ РФ, установленный на дату получения доходов (ГО: найти курсы валют на конкретную дату можно здесь).

Какие документы инвестор должен предоставить вместе с налоговой декларацией? Есть ли их утвержденный перечень?

Как такого утвержденного перечня документов нет, и в Налоговом кодексе этот список никак не регламентирован. Главное, чтобы предоставляемые документы могли подтвердить сумму полученного дохода за отчетный период. Обычно для этого достаточно приложить к декларации следующий пакет документов:

- Справку или договор, подтверждающие открытие брокерского счета.

- Отчет по операциям у брокера за отчетный период с информацией о сумме, валюте и дате дохода (подготовить такой отчет можно в личном кабинете брокера).

- Расчет по операциям с пересчетом в рубли по каждой сделке (пример такого отчета можно посмотреть здесь).

- Пояснительную записка для инспектора с разъяснениями расчета налоговой базы и распределения расходов.

Каков формат предоставления данных документов? Сколько копий необходимо, нужно ли их переводить и заверять перевод нотариально?

Документы, составленные на иностранном языке, должны быть переведены на русский язык. Такой перевод может быть сделан как профессиональным переводчиком, так и самим инвестором (основание — письмо Минфина РФ ). Предоставлять документы необходимо в одном экземпляре, но при подаче декларации лично следует сделать две копии, чтобы одну оставить себе с отметкой о принятии.

В течение трех месяцев после сдачи 3-НДФЛ налоговая проверяет заполненную декларацию (ГО: ее статус можно уточнить в ИФНС по прописке). Если при проведении проверки у инспектора возникнут вопросы, он может вам позвонить или направить в ваш адрес письменный запрос.

Какие налоги платит инвестор, владеющий акциями иностранных компаний?

Вложение в акции предполагает два вида дохода: от выплачиваемых по ним дивидендов и от прироста их стоимости. При получении дивидендов и дохода от продажи бумаг выше цены их приобретения у инвестора возникает обязанность по уплате налога на прибыль. (ГО: кроме этого существуют также неявные виды прибыли, например, брокер может начислять проценты на остаток по счету или инвестиционный фонд, который вы держите, может продать с прибылью ценные бумаги в своем портфеле. Эти и другие операции отражаются в форме 1042-S. Полученный по ним доход необходимо также вносить в декларацию и платить с него налог).

При расчете налогов инвестору, работающему на американском фондовом рынке, следует помнить о действующем между нашими странами об избежании двойного налогообложения. Согласно данному соглашению, в США с российских инвесторов-физических лиц удерживается только налог на дивиденды (по ставке 10%), доход на прирост капитала налогом не облагается — его инвестор рассчитывает и уплачивает самостоятельно уже в России (по ставке 13%).

1. Расчет налога на дивиденды

До 2014 года включительно налог в США на дивиденды (10%) превышал налоговую ставку, действующую в России (9%). В связи с этим инвестору в России нужно было платить налог только на прирост капитала. Однако с 2015 года ставка налога на дивиденды в России составляет 13%, в результате чего разницу в 3% придется уже доплатить. Поясню на примере.

Допустим, гражданин России инвестирует на фондовом рынке США, покупает акции иностранных компаний и получает по ним дивиденды. По итогам отчетного года они принесли ему 6 000 долл. Курс доллара, установленный ЦБ РФ на дату их выплаты, составлял 56 руб./долл. (ГО: для простоты здесь приводится общий курс. При заполнении декларации необходимо пересчитывать в рубли каждое поступление от дивидендов по курсу на дату их получения.) Тогда:

- Сумма дохода от дивидендов = 336 000 руб. (6 000 долл. × 56 руб./долл. = 336 000 руб.).

- Удержанный и уплаченный за пределами России налог = 33 600 руб ((6 000 долл. × 10%) × 56 руб./долл. = 33 600 руб.).

- Дивиденды, полученные с 1 января 2015 года, облагаются в РФ по ставке 13%, поэтому: 336 000 руб. × 13% = 43 680 руб.

В итоге в России инвестору необходимо доплатить налогов на сумму 10 080 руб. (43 680 руб. — 33 600 руб. = 10 080 руб.).

Основанием для зачета налога на дивиденды, уплаченного за пределам Российской Федерации, является отчет, предоставляемой брокером (). Без этого налоговая инспекция не сделает зачет налога и тогда придется платить НДФЛ в бюджет по ставке 13%.

2. Расчет налога на доход от операций с ценными бумагами

Что касается операций с ценными бумагами, то у инвестора, работающего на фондовом рынке США, возникает обязанность по уплате налога в случае, если по итогам года по ним получена прибыль. При этом, как было сказано выше, он избегает двойного налогообложения и платит налоги только в России. Ставка налога в данном случае составляет 13%. Расчет суммы налога осуществляется по принципу «доходы минус расходы».

Другими словами, инвестор может уменьшить сумму дохода на величину понесенных затрат (ГО: например, комиссий брокера и депозитария). Для этого ему следует приложить документы, подтверждающие такие издержки. Например, выписку по торговому счету, содержащую информацию о доходах от операций и связанными с ними расходами (ГО: подготовить такой отчет можно в личном кабинете на сайте брокера).

На основании данной выписки инвестор в свободной форме готовит детальный расчет с указанием дохода по каждой сделке (как это сделать, читайте здесь). При подготовке расчета важно учесть, если доход был получен не одной суммой, а, например, от разных сделок в разные дни, то в таком случае доход учитывается отдельно по каждому дню и пересчитывается по курсу ЦБ России на дату совершения сделки. Иными словами, объединять все доходы в одну сумму нельзя (ГО: как и в случае с дивидендами).

Каковы последствия неподачи или несвоевременной сдачи декларации?

Если декларация не сдана или сдана с опозданием, то налоговая инспекция может взыскать с инвестора штраф в размере 5% неуплаченной суммы налога, но не более 30% указанной суммы и не менее 1000 рублей плюс пени за каждый день просрочки. Подробнее об этом можно почитать в . В свою очередь, в можно узнать об ответственности за неуплату либо неполную уплату налога, а в — о последствиях, возникающих при уклонении от уплаты налогов.

Где и как заполнять декларацию?

С июля 2015 года процесс заполнения и сдачи налоговой декларации для физических лиц значительно упростился. Теперь сформировать и подать 3-НДФЛ можно в электронном виде, не посещая при этом налоговую инспекцию.

3-НДФЛ: инструкция по заполнению декларации для трейдеров и инвесторов

Проще всего это сделать через специальный онлайн-сервис «Личный кабинет налогоплательщика».

Попасть в него можно с помощью:

- Учетной записи для сайта .

- Учетной записи для портала .

- Ключа электронной подписи.

Заполнение декларации онлайн

Шаг 1. Заходим на сайт Федеральной налоговой службы и авторизуемся в «Личном кабинет налогоплательщика».

Шаг 2. В верхнем горизонтальном меню выбираем раздел «Налог на доход физических лиц», а в выпадающем списке — пункт «Заполнить/отправить декларацию онлайн».

Шаг 3. На открывшейся странице изучаем возможности сервиса «Личный кабинет налогоплательщика» и электронной подписи. Если у вас нет электронной подписи, ее стоит создать. Это сэкономит вам время, бумагу и избавит от посещения почты.

Как видно из описания, возможности сервиса позволяют:

- Заполнить декларацию по форме 3-НДФЛ в режиме онлайн.

- Выгрузить заполненную онлайн декларацию в файл для печати и представления в налоговый орган в бумажном виде.

- Направить декларацию в электронном виде, подписав электронной подписью.

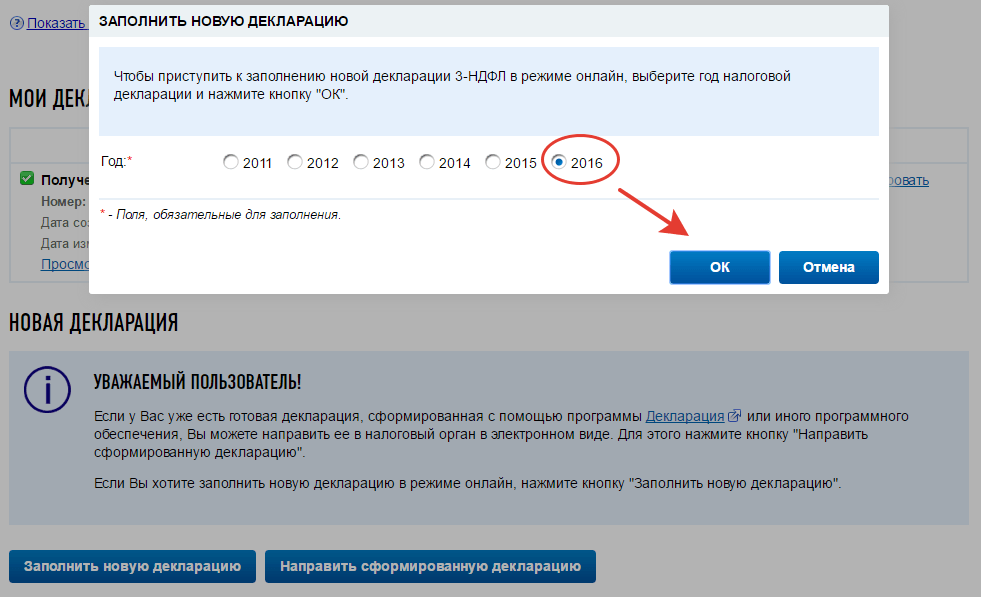

Теперь спускаемся в нижнюю часть страницы и нажимаем синюю кнопку «Заполнить новую декларацию».

В появившемся окне выбираем год, за который хотим отчитаться и подать налоговую декларацию. Нажимаем кнопку «ОК». После этого мы будем перенаправлены в раздел «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ».

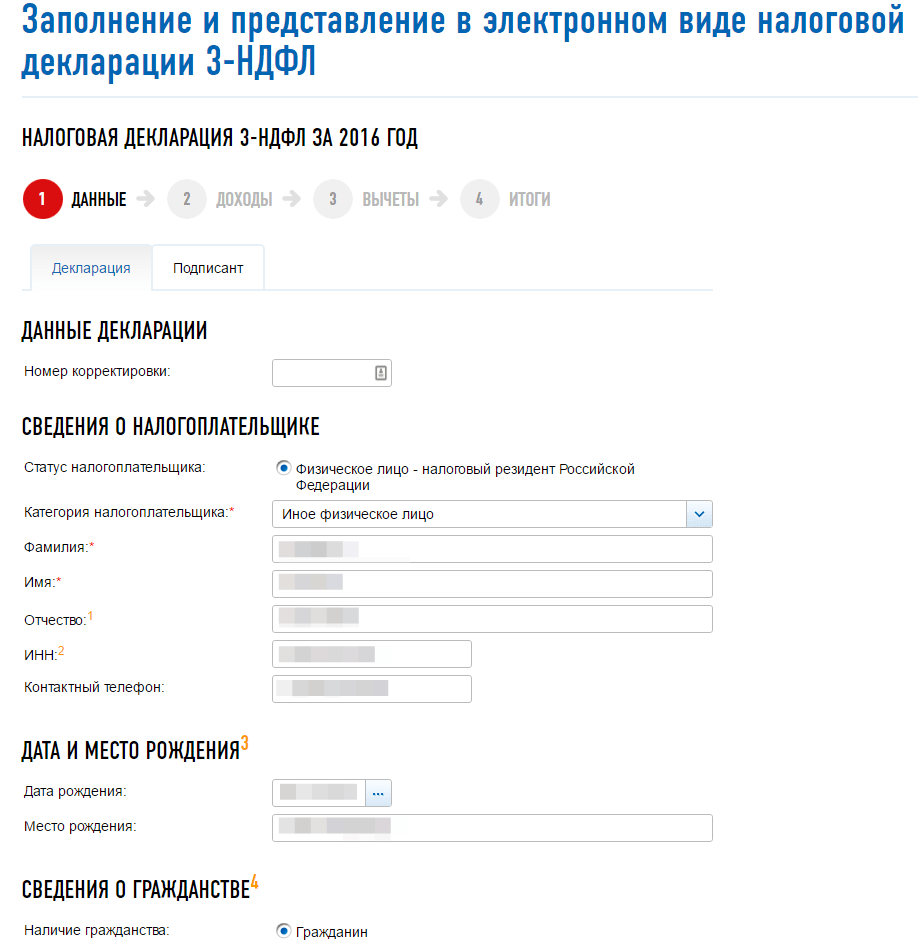

Шаг 4. В разделе «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ» следуем указателям помощника и поэтапно заполняем информацию разделов 1. Данные -> 2. Доходы -> 3. Вычеты -> 4. Итоги.

Шаг 5. Переходим в раздел «Данные». Как видно, поля «Фамилия», «Имя», «Отчество» уже заполнены. Добавляем информацию в поле «Место жительства». По указанному адресу сервис подберет инспекцию для отправки декларации.

Если мы укажем ИНН, то сведения о дате и месте рождения, гражданстве и данные паспорта можно не вводить. В ином случае эти поля необходимо заполнить (см. примечания внизу страницы). После добавления информации нажимаем кнопку «Далее» и переходим к самому интересному — заполнению сведений о доходах.

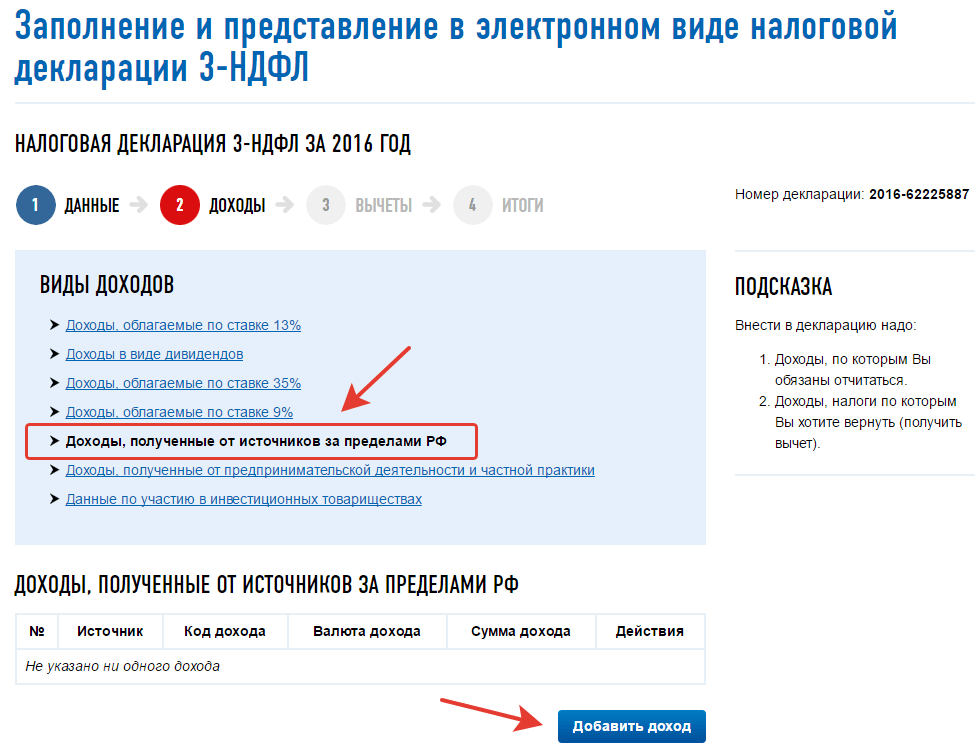

Шаг 6. В разделе «Доходы» по умолчанию для ввода активен верхний пункт «Доходы, облагаемые по ставке 13%». Но так как мы отчитываемся по доходу, полученному на зарубежном фондовом рынке, то выбираем пункт «Доходы, полученные от источников за пределами РФ». После чего переходим на страницу «Доходы, полученные в иностранной валюте».

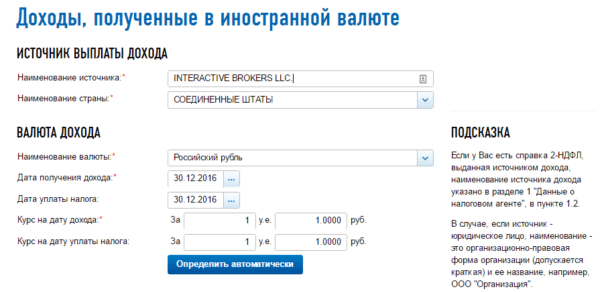

Шаг 7. На странице «Доходы, полученные в иностранной валюте» в поле «Наименование источника» пишем название брокера. В нашем случае это Interactive Brokers. В поле «Наименование страны» указываем Соединенные Штаты.

Далее мы исходим из того, что у нас есть подробные отчеты с пересчетом операций в валюте в рубли по курсу ЦБ РФ. Поэтому при заполнении поля «Наименование валюты» мы выбираем «Российский рубль».

У нас уже есть итоговые суммы в отчетах, поэтому в полях «Дата получения дохода» и «Дата уплаты налога дохода» мы ставим последний рабочий день отчетного года. (Если у вас нет пояснительных отчетов, то вы выбираете дату получения дохода по операции.) В поле «Курс на дату дохода» указываем 1 и нажимаем кнопку «Определить автоматически».

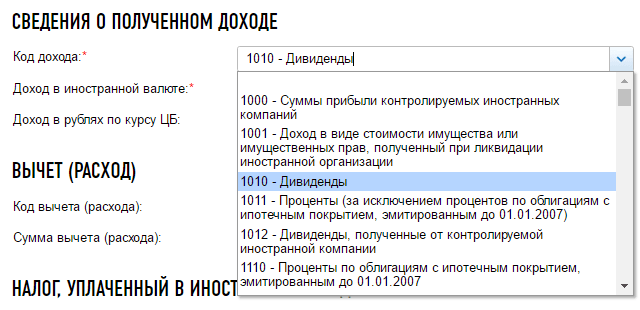

Теперь переходим к вводу сведений о полученном доходе. Для заполнения поля «Код дохода» выбираем в выпадающем списке подходящий нам вид дохода.

Код дохода зависит от финансового инструмента и рынка:

- Для дохода от продажи акций и облигаций код 1530.

- Для дохода в виде дивидендов код 1010.

- Для дохода в виде купонов код 1011.

- Для дохода от операций с иностранной валютой код 2900.

- Для дохода от продажи опционов и фьючерсов код 1532.

- Для дохода от продажи опционов на фьючерсы код 1535.

Например, если в отчетный период мы получили доход от продажи акций, облигаций и опционов на акции, то для каждого инструмента нам необходимо создать отдельную запись. В этой записи мы указываем соответствующий код дохода (акции (1530), облигации (1530), опционы на акции (1532)) и пишем сумму дохода. Сумму дохода по каждому инструменту мы рассчитываем с учетом тех требований, которые предъявляет налоговая инспекция.

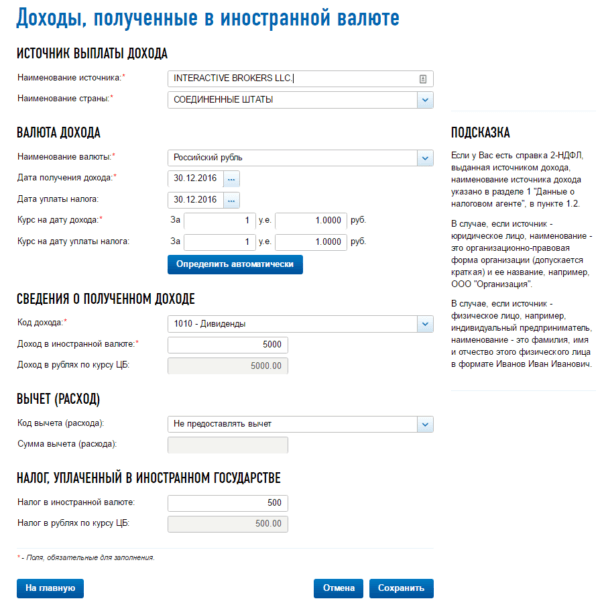

- Примечание. Если вы заполняете декларацию по подготовленным мной отчетам, то итоговую сумму дохода вы берете в соответствующем отчете в поле Сумма, руб. или Прибыль/убыток, руб.

Поле «Налог, уплаченный в иностранном государстве», заполняется в случае удержания налога в стране его получения. Например, если мы получаем дивидендный доход по американским акциям, то в США с нас обычно удерживается налог 10% налог (реже 39%). В случае если у нас операции с разными суммами удержанного налога, мы суммируем и заполняем их отдельно. Дополнительно комментируем это в пояснительной записке к 3-НДФЛ. Общую сумму уплаченного в США налога можно найти в отчете брокера, налоговой форме или в поле «Удержан. налог, руб.» подготовленного мною отчета по дивидендам.

Таким образом, при заполнении данного раздела мы указываем общие суммы, полученные по каждому коду дохода. Для подтверждения данных сумм мы прикладываем к декларации отчеты с расчетами и сопровождаем их пояснительным письмом. (О том, какие еще документы следует прикрепить, мы поговорим ниже.)

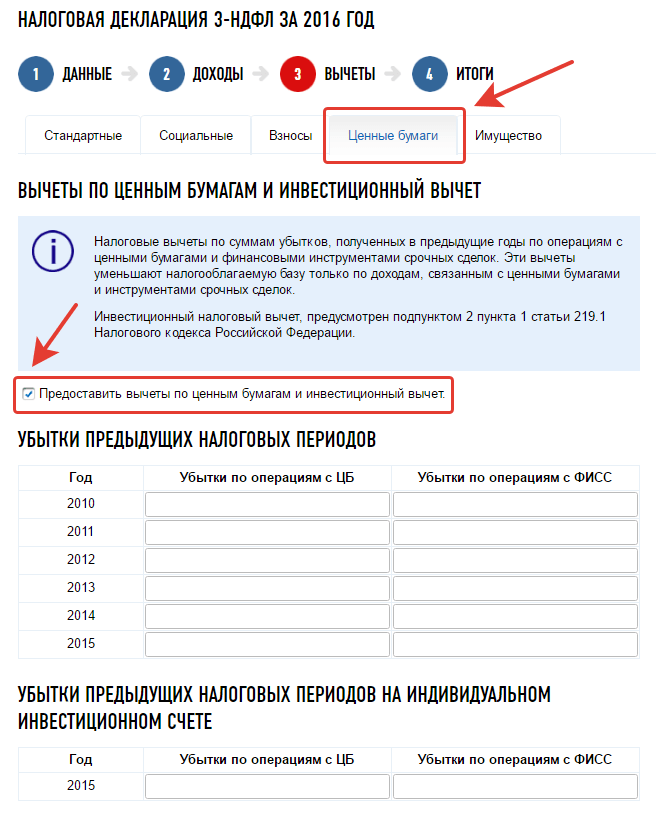

Шаг 8. Переходим к разделу «Вычеты». В нем по умолчанию активна вкладка для ввода стандартных налоговых вычетов. Если вы в соответствии со ст. 218 НК РФ имеете право на их получение, то поставьте «галочку» в строке «Предоставить стандартные налоговые вычеты» и добавьте необходимые сведения. Нас же интересует другая вкладка — «Ценные бумаги». Здесь можно указать сведения по суммам убытков, полученных в предыдущие годы, и тем самым уменьшить налогооблагаемую базу.

Для вывода формы мы ставим «галочку» в строке «Предоставить вычеты по ценным бумагам и инвестиционный вычет». В появившейся таблице заполняем соответствующие столбцы, указывая итоговые суммы убытков по операциям с ценными бумагами (ЦБ) и по операциям с финансовыми инструментами срочных сделок (ФИСС). Указанные суммы мы сопровождаем отчетами с расчетами

- Примечание. Вернуть налог можно за 3 последние года, а зачесть убытки – за 10 лет.

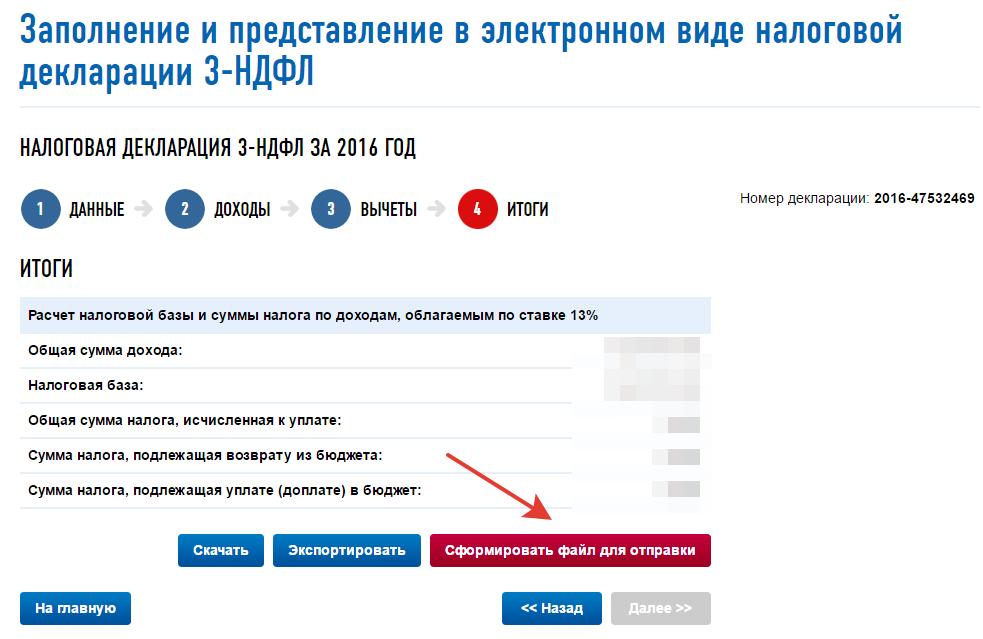

Шаг 9. Выходим на финишную прямую. Переходим к разделу «Итоги». Здесь мы формируем файл с декларацией для отправки, нажимая кнопку «Сформировать файл для отправки».

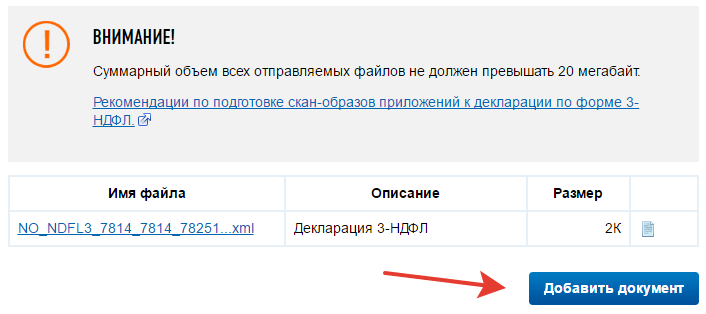

Шаг 10. Прикрепляем подтверждающие документы. Для того чтобы декларация прошла камеральную проверку, ее необходимо сопроводить документами, подтверждающими сумму доходов. Что это за документы? Как такового утвержденного перечня нет. Но, как показывает мой опыт, обычно достаточно следующего пакета документов:

- Справка или договор, подтверждающие открытие брокерского счета.

- Отчет по операциям у брокера за отчетный период с информацией о сумме, валюте и дате дохода (подготовить такой отчет можно в личном кабинете брокера).

- Расчет по операциям с пересчетом в рубли по каждой сделке (пример такого отчета можно посмотреть здесь).

- Пояснительная записка для инспектора с разъяснениями расчета налоговой базы и распределения расходов.

Прикрепляем данные документы, нажав кнопку «Обзор» и выбрав нужный файл. В строке «Описание» добавляем краткую информацию о документе (например, договор об открытии брокерского счета) и нажимаем кнопку «Сохранить».

Шаг 11. Подписываем и отправляем декларацию. Для этого в разделе «Подписать ключом усиленной неквалифицированной электронной подписи» мы вводим пароль, который указывали при формировании подписи и нажимаем кнопку «Подписать и направить». (В случае если мы забудем пароль, мы можем создать новый ключ и подписать декларацию им).

Шаг 12. Вот и все. Теперь нам остается заплатить налог на полученный доход (срок уплаты до 15 июля) и отслеживать статус нашей декларации. Сделать это можно в разделе «Документы налогоплательщика» > «Электронный документооборот». В течение трех месяцев с даты подачи декларации она будет проверена, и вы увидите изменение ее статуса в личном кабинете.

Источники :

https://mindspace.ru/33123-3-ndfl-dlya-trejderov-i-aktivnyh-investorov/

https://mindspace.ru/33790-3-ndfl-instruktsiya-po-zapolneniyu-deklaratsii-dlya-trejderov-i-investorov/

https://mindspace.ru/23272-kak-investoru-podgotovitsya-k-sdache-nalogovoj-deklaratsii/