Сейчас у нас равномерно спекулятивная мысль: взять акции логистической компании Marten Transport (Насдак: MRTN), чтобы получить доход на увеличении покупательной способности на перевозки грузов в США.

Потенциал роста и срок деяния: двенадцать процентов за 14 месяцев.

Почему акции могут вырасти: так как в США спрос на перевозки грузов, по какой же причине еще!

Как действуем: берем по 16,5 $.

Без гарантий

И что там с прогнозами автора

Потому мы не пытаемся строить трудные модели. Прогноз эффективности в статье — это ожидания автора. Данный прогноз мы указываем для ориентира. Как и с инвестидеей в общем, читатели решают сами, стоит доверять создателю и ориентироваться на прогноз либо нет.

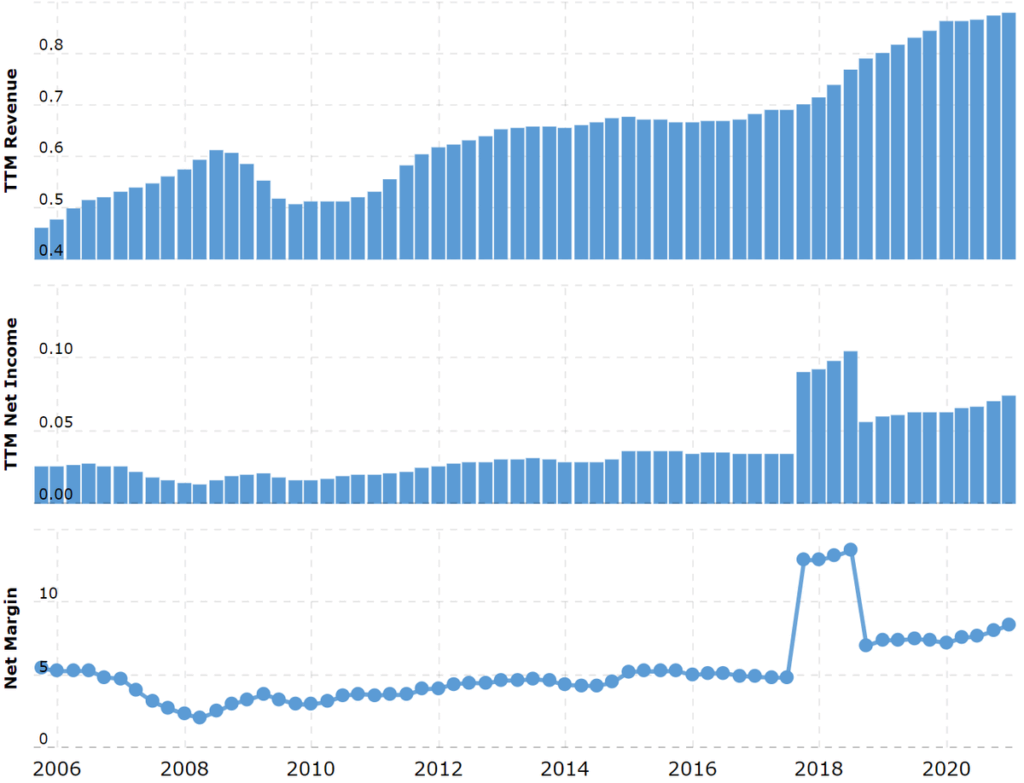

На чем компания зарабатывает

В соответствии с отчету Marten Transport, выручка делится на последующие сегменты:

- Доставка огромных размеров грузов на грузовиках компании — 43,36 %. Операционная маржа сектора — 10,5 % от его выручки.

- Доставка грузов по заказу — 35,42 %. Операционная маржа сектора — 13,2 % от его выручки.

- Интермодальные перевозки — 10,14 %. Операционная маржа сектора — 6,5 % от его выручки.

- Посреднические услуги при организации поставок грузов — 11,08. В данном секторе Marten выступает в качестве транспортного оператора — заключает соглашения на доставку грузов со посторонними перевозчиками в интересах клиента. Операционная маржа сектора — 7,2 % от его выручки.

Транспортируемые компанией в первых 2-ух секторах грузы делятся на те, что чувствительны к температуре, — пятьдесят восемь процентов от общего размера — и на сухие грузы — сорок два процента от общего размера 2-ух частей.

Фактически все средства компания делает в США, но есть операции в Мексике и Канаде с участием посредников. Доля этих операций так ерундова, что в отчете по данному поводу ничего определенного не говорится.

Аргументы в пользу компании

Нужно больше идей про логистику. Вероятно, вы помните наш цикл инвестидей про грузоперевозки: Kirby, J. B. Hunt, Saia, Schneider National, C. H. Robinson и Knight-Swift.

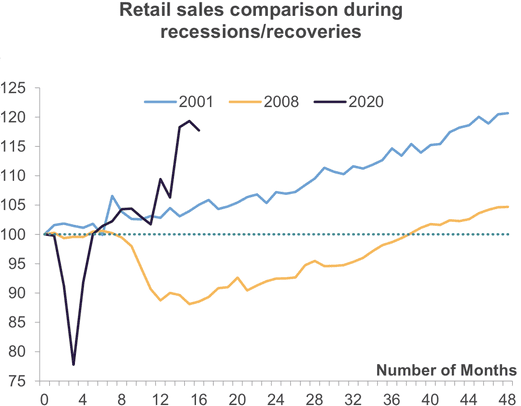

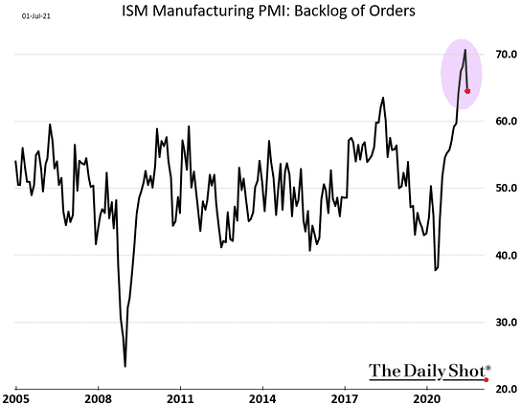

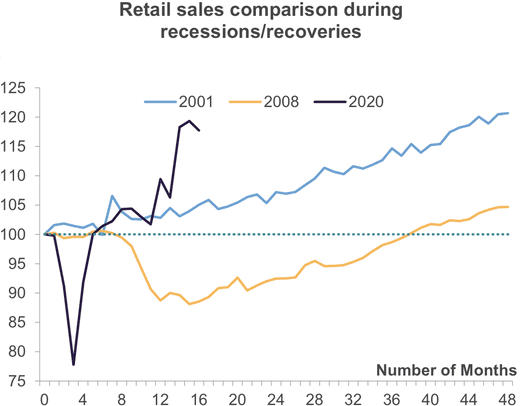

Потребители проснулись после коронавирусной спячки и начали гиперактивно тратиться на все — чем озадачили производителей, которые оказались не готовы к такому валу заказов. Показатели производства и потребления растут, а вот со временем доставки и загруженностью логистических цепочек совсем беда.

Цены на перевозку грузов растут. Крупные предприятия предлагают перевозчикам большие деньги за приоритет своих заказов, отчего цены на услуги перевозчиков растут еще больше.

В принципе, уже этого было бы достаточно для Marten. Но также стоит помнить, что значительную долю выручки компании дают перевозки грузов, чувствительных к температуре. Хотя в отчете ничего конкретного не говорится, думаю, что значительную часть грузов там составляют продукты питания: это подтверждается описанием компании в онлайн-энциклопедии. Если это так, то Marten может рассчитывать на мощный рост заказов от продуктовой розницы: супермаркеты сильно нарастили объемы заказов продуктов впрок в ожидании сильного роста цен на продовольствие.

|

|

|

|

|

|

Цена. Компания стоит относительно недорого. P / E у нее 19,02 — это несколько ниже, чем у ближайших конкурентов, а капитализация — 1,37 млрд долларов. Вместе эти факторы создают возможности для роста котировок. Во-первых, акции легко могут накачать розничные инвесторы, потому что «логистический сектор, выгодно же». И настрой у этих инвесторов боевой. С малой капитализацией акциям будет проще расти от текущих уровней.

А во-вторых, компанию вполне может купить кто-то крупнее. Например, это может оказаться Knight-Swift, которая сейчас как раз инвестирует в расширение своего бизнеса.

Что может помешать

Концентрация. Согласно отчету, десять самых крупных неназванных клиентов компании дают ей 52% выручки. Первая пятерка дает 43% выручки, два клиента — 35%, а самый крупный клиент дает 24% выручки. Это может стать проблемой, если отношения с кем-то из них изменятся в худшую сторону.

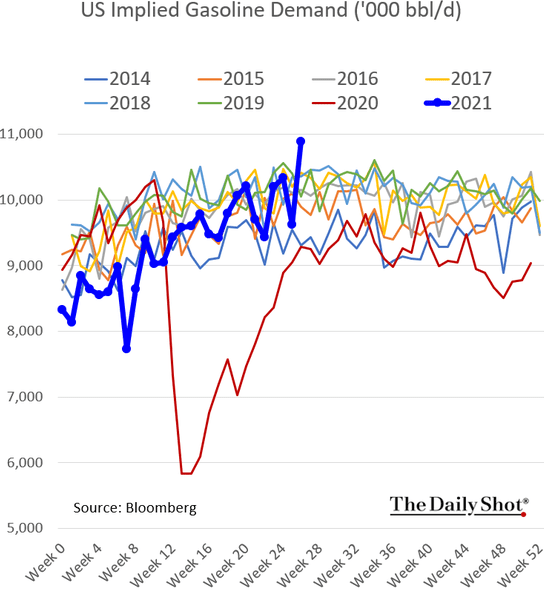

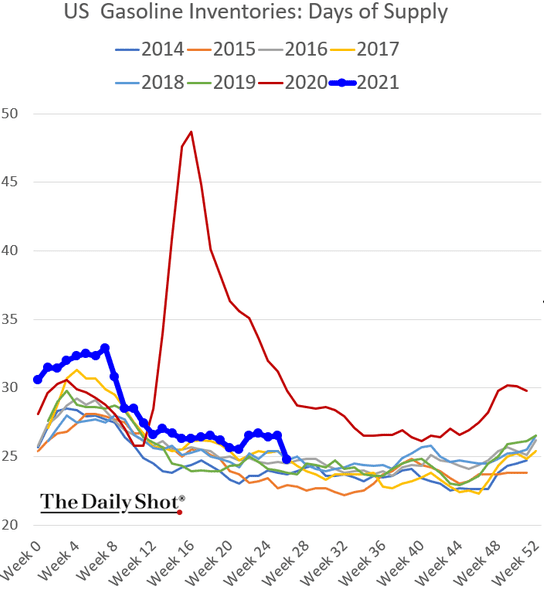

Расходы. Оборотная сторона роста спроса на грузоперевозки — рост расходов самих перевозчиков. Нужно платить больше денег водителям, также могут вырасти расходы на топливо. Последнее видится наибольшей проблемой из-за быстрого роста спроса на бензин в США. Нужно быть морально готовыми, что рост выручки компании будет нивелирован ростом расходов.

|

|

|

Дивиденды. Компания платит 16 центов дивидендов на акцию в год, что дает примерно 0,96% годовых. На это у Marten уходит примерно 13,2 млн долларов в год — это 18,8% от ее прибыли за последние 12 месяцев. В принципе, деньги не безумно большие, да и с бухгалтерией у компании все не так плохо: на 220,371 млн долларов задолженностей, из которых 97,851 млн нужно погасить в течение года, у нее есть 88,583 млн на счетах и 93 млн задолженностей контрагентов. Так что денег, по идее, должно хватить на все.

Но стоит также учитывать, что у компании большие потребности в инвестициях в обновление основных фондов: в среднем примерно 120 млн в год, а в этом году 135 млн. Так что если понадобится, то выплаты порежут без всякой жалости — с плохими последствиями для котировок.

Что в итоге

Берем акции сейчас по 16,5 $. Думаю, что со всеми позитивными моментами они вырастут до 18,5 $ в течение следующих 14 месяцев.