На рынке сейчас существуют два типа опционов – Колл (Call) и Пут (Put). И именно с ними производятся все сделки на рынке опционов. Они схожи по своим свойствам, но действуют с точностью наоборот по отношению друг к другу.

Изначально опционы были созданы для хеджирования, то есть минимизации убытков от движения цены на актив вверх или вниз. И вот тут-то и кроется основное различие Колл и Пут опционов.

Опцион Колл (Call) – это, говоря простыми словами, то же самое, что и длинная позиция на акциях или Форекс. Данный опцион дает держателю право (именно право, не обязанность!) купить определенный актив по заранее оговоренной цене в определенный момент в будущем, который еще называется моментом истечения или экспирации опциона. Само собой, держателю такого опциона будет выгодно, если цена актива пойдет вверх, ведь тогда можно будет либо выкупить актив по цене ниже рыночной на данный момент, либо продать опцион за неплохие деньги и выручить из этого прибыль. Поэтому покупатель Колл-опциона в момент покупки должен быть уверен, что цена пойдет выше.

Как инструмент хеджирования, опцион Колл предназначен для страховки от излишнего роста цены. Например, если человек открыл короткую позицию на какой-нибудь базовый актив, скажем золото, то ему будет невыгодно повышение цены. Однако, если этот же человек владеет еще и опционом Колл на золото, то его убытки от движения вверх базового актива будут нивелированы прибылью от движения вверх цены на опцион.

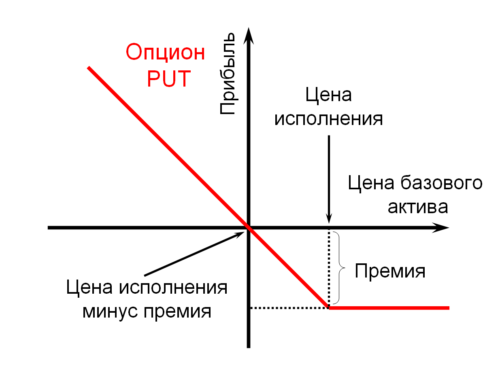

Опцион Пут (Put) – действует с точностью наоборот, то есть весьма схож с короткими позициями на, скажем, акции. Пут-опцион дает право его владельцу на продажу указанного актива по оговоренной цене в определенный момент в будущем. Держателю такого опциона выгодно, если цена на актив идет вниз, чтобы продать актив выше рыночной цены в будущем.

Опцион Пут предназначен для минимизации убытков от понижения цены базового актива.

Опцио́н (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство соответственно продать актив или купить его у покупателя опциона в соответствии с его условиями.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия. При сделке с фьючерсом покупатель обязан приобрести (или продать) актив по истечении договора, тогда как при опционе он может от этого отказаться.

Всего на рынке опционов есть 4 типа трейдеров:

- Покупатели опциона Колл

- Продавцы опциона Колл

- Покупатели опциона Пут

- Продавцы опциона Пут

Опцион является правом на продажу или покупку базового актива, а не обязанностью, т.е. покупатели опциона не обязаны продавать или покупать базовый актив, однако продавцы опциона могуть быть обязаны купить или продать базовый актив, если этого потребует покупатель опциона.

Поскольку Колл и Пут опционы по сути производные инструменты, или как говорят «деривативы», то их стоимость представляет собой производную от цены второго финансового инструмента, заложенного в их основе. Как Вы скорее всего догадались, в роли этих инструментов выступают все те же валюты, товары, акции, биржевые индексы, облигации, фьючерсные контракты и тому подобное.

Пример покупки опционов

Давайте рассмотрим на примере, чтобы было понятнее. Предположим, Вы приобрели акции на какой-то определенный срок. Но при этом, существует вероятность того, что стоимость этих акций начнет снижаться. Вы выбираете классический путь и устанавливаете защитные приказы, ограничивающие убытки. Но и здесь возникает еще одно большое «НО» — вероятность того, что Ваши защитные приказы сработают, а стоимость приобретенных Вами акций в дальнейшем вырастет – совсем не велика. В итоге, Вы можете слить свой депозит.

Определяется эта цена, такими факторами как волатильность, цена исполнения, стоимость базового актива, временная стоимость и другими – все они участвуют в формировании стоимости опционных контрактов.

В случае роста цен на приобретенные Вами акции, скажем до 120 руб./шт., Ваша прибыль 16 руб., то есть 12о-1оо-4=16.

А в случае удешевления акций вплоть до нуля, Вы потеряете всего 4-ре руб. (размер премии). Во время спада цены, Вы можете просто исполнить опцион и затем продать акцию по цене приобретения, то есть за 100 руб. В данном случае, ту цену по которой будет исполнен контракт, называют ценой «страйк». Как видите, защита своих позиций при помощи опционов – очевидна.

Особенности Колл и Пут опционов. Что тут важно знать?

Рынок опционов сегодня считается наиболее сложным, скрытым и неконтролируемым сегментом, поэтому чтобы в нем разобраться необходимо знать некоторые основные понятия.

Итак тех, кто приобретают Колл и Пут опционы, называют держателями опционов (иначе: покупателями опционов, holder или buyer).

Они не обязаны продавать, или же выкупать базовые активы. У них всегда имеется выбор – можно воспользоваться или не воспользоваться правом на предоставление активов. При этом те, кто продает Колл опционы (Call) и Пут опционы (Put) обязаны продать или выкупить базовые активы, если того будут требовать держатели опционов. Другими словами, продавцы опционов могут быть обязаны (при требовании покупателей) держать свои обещания, то есть продавать или выкупать базовые активы по предварительно установленным ценам.

Держатели опционов заключают с продавцами контракты (writer, seller). Во время заключения контрактов, держатели выплачивают продавцам стоимость опционов (премию). И это является своеобразной платой за возможность права на покупку / продажу активов в будущем.

- Сделки в которых держатель опциона покупает или же продает активы, в обиходе называются ИСПОЛНЕНИЕМ ОПЦИОНОВ.

- А суммы, по которым наши они же покупают / продают активы, названы ЦЕНАМИ ИСПОЛНЕНИЯ.

Почему торговля опционами, это заранее ограниченный риск?

По мнению инвесторов, приобретение опционов, это вложение капитала с заранее известным, ограниченным риском. Этот риск, а точнее плата за уход от него и является для покупателей ценой опциона. Другими словами инвесторы оплачивают стоимость опционов и тем самым передают все риски на их продавцов. При этом, от намерений покупателя опционы подразделяются на виды. Рассмотрим подробнее.

Опционы Колл (Call) и Пут (Put), сроки их исполнения и типы

Итак, какие же виды опционов существуют и как с ними работать? Опционы различаются по действиям, то есть по намерениям их покупателей и подразделяются на Колл опционы (Call) и Пут опционы (Put).

Также, есть такое понятие для Call опциона, как «актив находящийся в деньгах» – когда стоимость нашего базового актива располагается выше стоимости исполнения, а также «опцион находящийся вне денег», в таких случаях стоимость базовых активов располагается ниже, чем цена исполнения.

Put опционы, также могут быть «опционами находящимися вне денег», когда цена активов находятся ниже стоимости исполнения и out-the-money, когда наблюдается обратная ситуация – цены базовых активов расположены выше стоимости исполнения.

Также, имеется такое понятие, как «опцион находящийся около денег». В таких случаях стоимость базовых активов располагаются вблизи стоимости исполнения. А вот внутренняя стоимость опционов (она же: intrinsic value), это та сумма в которой опционы еще находится в деньгах.

Помимо прочего, Call и Put опционы различают по срокам их исполнения:

Европейский вид опционов, они же европейские опционы. Этот вид опционов дает возможность совершать сделки исключительно в последний день, в котором еще действует опцион;

Американский вид опционов, или американские опционы. Данный вид опционов, позволяет как покупать их так и продавать в любое время действия контракта.

По типу активов, Колл и Пут опционы различают на:

- Фондовые опционы. Здесь, покупатель данных опционов либо продает либо покупает акции;

- Валютные опционы. Данный вид, позволяет продавать либо покупать иностранные валюты;

- Товарные опционы. Эти опционы, дают право на приобретение продавать и покупать определенное количество товарных активов (драг. металлы, энергоносители и тому подобное).

Вид опциона

Наиболее распространены опционы двух видов: американский и европейский.

- Американский опцион может быть погашен в любой день до истечения срока опциона. То есть для такого опциона задаётся период, в течение которого покупатель может исполнить данный опцион.

- Европейский опцион может быть погашен только в указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и его стохастических свойств (волатильности, доходности, и т. д.). Вычисляемая таким образом премия называется теоретической ценой опциона. Как правило, она вычисляется организатором торгов или брокером и доступна вместе с котировочной информацией во время торгов.

Наиболее популярные опционные модели

- Модель Блэка — Шоулза (Black-Scholes)

- Биномиальная модель

- Модель Хестона

- Метод Монте-Карло

- Модель Бьерксунда-Стенслэнда (Bjerksund-Stensland)

- Модель Кокса-Рубинштейна (Cox-Rubinstein model)

- Модель Ятса (Yates model)

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль, называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим относят:

- Азиатский опцион

- Барьерный опцион

- Бинарный опцион

- Диапазонный опцион

- Сложный опцион

- Свопцион

Автоматическое исполнение опциона

В большинстве стран законодательство в биржевой торговле не регламентирует процедуру исполнения опционов, поэтому на некоторых биржах было введено автоматическое исполнение опционов в форме денежных расчётов. Такой порядок устраняет риски, связанные с несвоевременной подачей заявления на исполнение опционов. К примеру, на «Московской бирже» автоматическое исполнение опционов появилось в 2015 году.

Чем опцион отличается от фьючерса?

Опцион и фьючерс – достаточно похожие инструменты биржевой торговли. Но у каждого из них есть свои особенности. Фьючерс считается более простым инструментом. Так, заключая на бирже фьючерсный контракт, участник торгов берет в расчет только одну сумму – цену приобретения фьючерса на торгах. Эта цифра, при делении ее на лот фьючерсного контракта, даст возможность определить непосредственную ценность самого актива. Сумма гарантийного обеспечения зафиксирована в документе и остается неизменной.

С опционами ситуация гораздо интереснее. Покупатель и продавец заранее договариваются о цене исполнения опционного контракта, то есть о том, сколько предположительно будет стоить актив. Эта сумма называется страйк (strike price). Если трейдер хочет получить прибыль, то ценность лежащего в основе опциона актива должна быть больше значения страйка, если это опцион колл. И, напротив, для получения прибыли цена должна быть меньше страйка, если это опцион пут Но страйк – это не та сумма, которую в случае реализации сделки получит продавец. Цена исполнения нередко не совпадает с тем, сколько реально стоит базисный актив в момент совершения сделки.

Биржа предоставляет трейдеру выбор из целого спектра цифр во время совершения сделки. Фактическая же цена опциона – это премия, выплаченная за право покупки или продажи актива и являющаяся основным предметом биржевого торга Ее цену определяет рынок, а не биржа. Поэтому у трейдеров есть возможность договариваться и указывать ту сумму премии, которую они желают заработать на сделке.