Потенциал роста и срок деяния Louisiana-Pacific : пятнадцать процентов за 14 месяцев без учета дивидендов.

Почему акции могут вырасти: в США строительный бум.

Как действуем: берем акции на данный момент по 57,8 $.

Если желаете первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как это станет понятно, мы сообщим.

Анализа, к примеру вот это и вот это, свидетельствуют о том, что точность пророчеств мотивированных цен не большая. И это приемлимо: на бирже постоянно сильно большое количество неожиданностей и четкие прогнозы реализовываются изредка. Если бы положение дел была оборотная, то фонды на базе компьютерных алгоритмов демонстрировали бы показатели лучше людей, но как досадно бы это не звучало, работают они ужаснее.

Потому мы не пытаемся строить трудные модели. Прогноз эффективности в статье — это ожидания автора. Данный прогноз мы указываем для ориентира: как и с инвестидеей в общем, читатели решают сами, стоит доверять создателю и ориентироваться на прогноз либо нет.

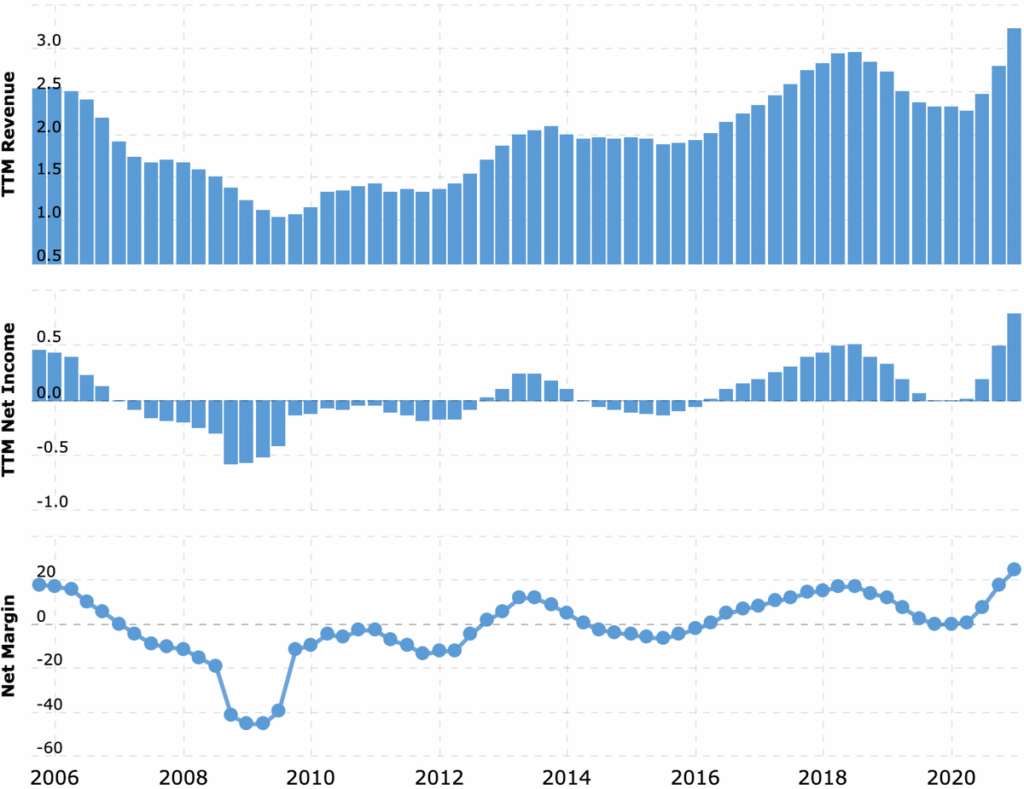

На чем компания Louisiana-Pacific зарабатывает

Компания делает строительные материалы из древесной породы. В соответствии с годовому отчету, её выручка делится так:

- Древесный сайдинг — тридцать четыре процента. Маржа скорректированной EBITDA сектора — двадцать шесть процентов от его выручки.

- Ориентированно-стружечные плиты — сорок четыре процента. Маржа скорректированной EBITDA сектора — сорок три процента от его выручки.

- Инженерные изделия из дерева — четырнадцать процентов. Маржа скорректированной EBITDA сектора — шесть процентов от его выручки.

- Реализации в Южной Америке — 5,7 %. Маржа скорректированной EBITDA сектора — двадцать пять процентов от его выручки.

- Таинственное «другое» — 2,3 %. Это услуги установки каркасных конструкций, продажа неиспользованной древесной породы, также разные маленькие продукты и услуги. Сектор убыточный: маржа его скорректированной EBITDA составляет −36,53 % от его выручки.

Выручка компании по регионам распределяется последующим образом:

- США — 74,54 %. Операционная маржа региона — 25,07% от его выручки.

- Канада — 19,76 %. Операционная маржа региона — 7,77 % от его выручки.

- Южная Америка — 5,7 %. Операционная маржа региона — 18,91 % от его выручки.

Аргументы в пользу компании

Стройки не останавливаются. Основной аргумент здесь такой же, как в идеях по UFP и Boise: в США мощный рост спроса на недвижимость, и потому производители стройматериалов могут рассчитывать на рост заказов.

Цена. Компания стоит недорого: P / E 8 и капитализация 5,91 млрд долларов, что создает хорошую основу для накачки акций. Это может произойти за счет притока инвесторов, которые считают, что «строительство — это перспективная тема, надо брать производителей стройматериалов». Мы уже разобрались, что строительство — это действительно перспективная тема.

Что может помешать Louisiana-Pacific

Учитывайте выплаты. Компания платит 0,64 $ дивидендов на акцию в год, при текущей цене акций — 1,1% годовых. Это недостаточно большая доходность для того, чтобы привлечь в акции любителей выплат, но на это компания тратит 68 млн долларов в год — примерно 8,6% от ее прибыли за последние 12 месяцев. На самом деле траты не ужасно большие, и с бухгалтерией компании все пристойно. На 930 млн долларов задолженностей, из которых 360 млн нужно погасить в течение года, у компании есть достаточно денег: 645 млн на счетах и 264 млн задолженностей контрагентов.

Вряд ли компания будет снижать или отменять дивиденды в ближайшем будущем. Но такой вариант никогда нельзя исключать полностью, и следует к нему быть готовым: обычно от урезания выплат акции падают.

Те же минусы, что и у коллег. Рост цен на древесину — не такой ужасный минус, потому что у компании довольно крутая итоговая маржа, заметно выше, чем у коллег. Так что возросшая стоимость древесины может и не отразиться на отчетности слишком уж явно.

Спрос на стройматериалы может упасть из-за замедления потребительской активности на рынке недвижимости. В теории дикий рост цен на дома может повредить продажам в будущем — но это не точно. Строительство домов все-таки очень маржинальный бизнес, даже при понижении цен на дома. Так что здесь мы сможем увидеть в ближайшие полгода, насколько рост цен на дома может подпортить продажи компании.

Что в итоге c Louisiana-Pacific

Взять акции можно сейчас по 57,8 $. Думаю, что в течение следующих 14 месяцев мы можем ожидать роста акций до 67 $ за штуку — заметно меньше, чем они стоили еще в мае этого года.