Сейчас у нас равномерно спекулятивная и даже чуть-чуть консервативная мысль: взять сталелитейное предприятие Commercial Metals (NYSE: CMC), чтобы получить доход на увеличении покупательной способности на его продукцию.

Потенциал роста и срок деяния: 10,5 % в течение 14 месяцев.

Почему акции могут вырасти: в США промышленный подъем.

Как действуем: берем на данный момент по 31,17 $.

Без гарантий

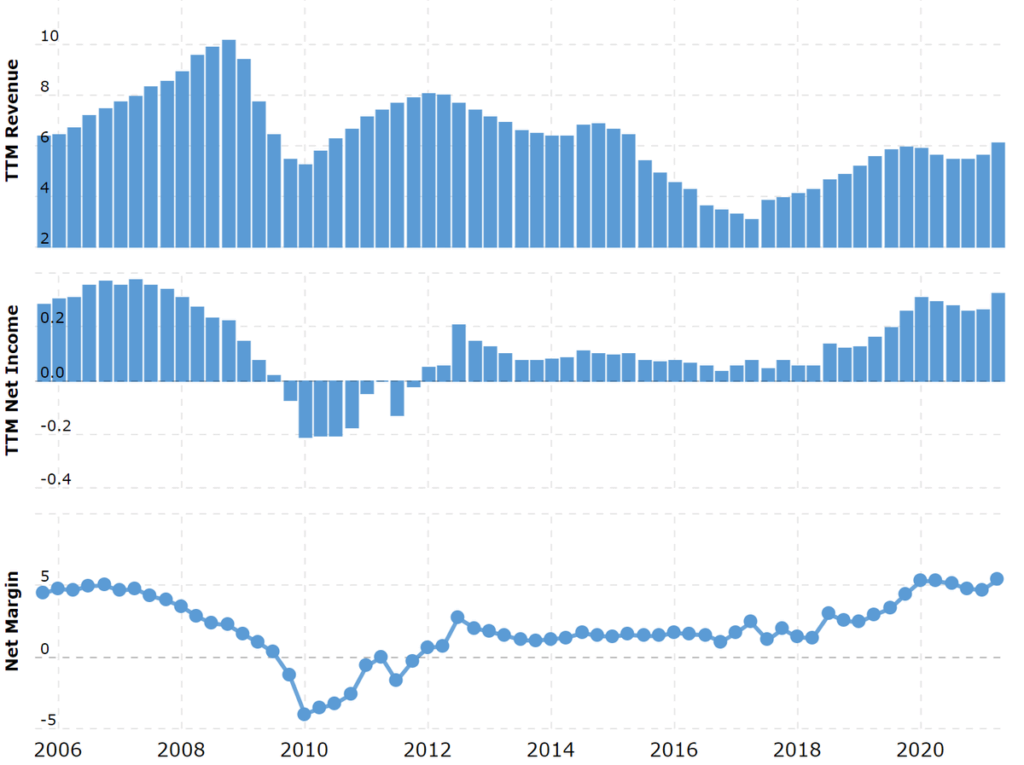

И что там с прогнозами автора

На чем компания зарабатывает

CMC занимается созданием и переработкой продуктов из стали. В соответствии с годовому отчету, её выручка распределяется по видам продукции последующим образом:

- Продукты из необработанной стали — 13,29 %. Металлолом с находящихся в собственности организации свалок для предстоящей обработки и использования иными сталелитейными организациями.

- Продукты из стали — 41,73 %. Железная кровля, железные балки, арматурная сталь и монтажные крепления. Продукция для промышленных компаний, сельхозпроизводства и нефтехимической индустрии.

- Переработанная продукция из стали — 37,65 %. Железные пластинки, железные катушки, железные стержни, катанки, рулоны прутковой стали. Продукция для строительной сферы для возведения мощных строений.

- Другое — 7,33 %. Аренда оборудования компании для строительной сферы и создание продуктов из стали специально для ряда отраслей: производители большегрузов, энерго компании и армейская техника.

Географическое распределение выручки компании:

- Северная Америка — 87,09%. Компании, которые находится в США. Скорректированная EBITDA сектора — 13,86 % от его выручки.

- Европа — 12,91 %. Фабрики CMC в Польше. Скорректированная EBITDA сектора — 8,86 % от его выручки.

Распределение выручки по государствам:

- США — 83,3 %.

- Польша — десять процентов.

- Китай —1,4 %.

- Германия — 1,2 %.

- Остальные государства — 4,1 %.

Основываясь на единственных доступных нам данных 2019 года структура выручки компании по итоговым отраслям использования её продукции смотрится так:

- Комплекс инфраструктурных объектов — тридцать семь процентов.

- Нежилая недвижимость — тридцать два процента.

- Жилая недвижимость — шестнадцать процентов.

- Производители оборудования и сельхозпроизводство — пятнадцать процентов.

Аргументы в пользу компании

Amerykański strong. В идее по Emerson Electric мы упоминали, что в США растут производственные показатели и планы предприятий по инвестициям в обновление основных фондов, — от этого должно перепасть и CMC. Тем более что многие сталелитейные предприятия в США намеренно не запускают в работу ранее остановленные заводы, чтобы удерживать высокие цены на товары из стали. И в условиях промышленного бума и потребительской активности у производителей нет иного выхода, кроме как покупать то, что есть.

Ну и, раз уж на то пошло, на втором по важности для компании рынке, Польше, все тоже хорошо: производственные показатели в этой стране растут, что указывает на рост заказов для CMC в этой стране.

Цена. У компании P / E 11,56 и капитализация 3,76 млрд долларов — сочетание этих факторов может привести к быстрому и ощутимому росту котировок за счет наплыва инвесторов.

Возможность покупки. Указанных выше достоинств было бы достаточно, чтобы привлечь к CMC покупателя, но есть еще один момент. В многочисленных презентациях компания много говорит о том, как она активно инвестирует в переориентацию своих производственных мощностей на производство сталелитейной продукции с высокой добавленной стоимостью, и это действительно так. «Стальные» компании в США не отличаются высокой итоговой маржой, так что покупка компактной и эффективной CMC может стать отличным дополнением для какого-нибудь предприятия побольше.

Что может помешать

Что там дальше — неясно. Пандемия и рост преступности спровоцировали исход населения из крупных городов США, что привело к падению бюджетов муниципалитетов. Из этого следует, что на инвестиции в городах теперь будет тратиться меньше денег. Такой тренд может в среднесрочной перспективе негативно сказаться на заказах CMC. А может не сказаться: в последнем квартале продажи выросли во всех сегментах. Впрочем, если смотреть на отрезок в 9 месяцев, окончившийся 31 мая, то в сегменте «Переработанная продукция из стали» продажи упали на 5,45% по сравнению с аналогичным периодом годом ранее. Может быть, это сезонный баг, но если нет, то лучше быть морально готовыми к негативу в отчетности.

«Ты работал на литейном, значит, ты привык к жаре». У американских сталелитейных компаний сейчас есть возможность заламывать такие цены, потому что зарубежные промышленные предприятия тоже наращивают свои потребности в стали, загружая заказами сталелитейные компании за пределами США. У неамериканских сталелитейных предприятий сейчас не так много возможностей демпинга как из-за упомянутого спроса на родине, так и потому, что не все заводы вышли из карантина. Но если демпинг неамериканских сталелитейщиков возобновится — а не так давно это была большая проблема в США, — то маржинальность CMC пострадает.

Дребеденды. Компания платит 0,48 $ дивидендов на акцию в год — с текущей ценой акций получается 1,53% годовых. Это не такие большие деньги, чтобы этот фактор помог накачать котировки за счет любителей «дивов», а вот проблемы возможны. Компания интенсивно тратится на обновление своих заводов: в этом году планирует потратить 200—225 млн долларов, среднегодовые потребности для поддержания текущего уровня операций — 150 млн долларов. На выплаты компания тратит примерно 54 млн в год, что примерно 16,36% от ее прибыли за последние 12 месяцев. В принципе, денег у компании должно хватить на все: на 2,234 млрд задолженностей, 853,367 млн из которых нужно погасить в течение года, у компании есть 443,12 млн на счетах и 1,073 млрд задолженностей контрагентов.

Но, принимая во внимание обширную инвестиционную программу компании, есть вероятность сокращения выплат — а от этого акции могут упасть.

Что в итоге

Берем акции сейчас по 31,17 $. Думаю, что указанные в идее позитивные моменты поспособствуют росту этих акций до 34,5 $ в течение следующих 14 месяцев.